Sólo restan dos semanas para la próxima reunión del FOMC y la FED continúa decidida a subir tipos y proseguir normalizando, aún cuando las condiciones y entorno económico actual no sean especialmente favorables.

Los datos de PIB, consumo o en general de actividad intentan remontar la debilidad del primer trimestre y lo consiguen aunque de forma modesta e inestable.

Los datos oficiales de empleo (tasa de paro en el 4.4%) reflejan una situación económica envidiable que, por otra parte, la realidad no refrenda. La productividad, demanda agregada, inversión productiva, la marcha de la inflación… deberían presentar una imagen más robusta y bondadosa para que la FED pudiese normalizar exenta de riesgos.

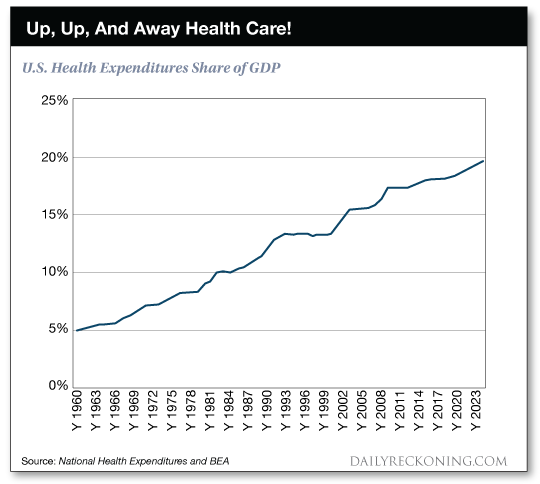

Los datos de precios, inflación, subieron con fuerza en pasado año arrastrados por el rally del precio de la energía (el crudo subió más del 100%) o de los precios de salud y seguros…

RATIO GASTOS SANITARIOS- PIB, USA

… dejando atrás la tendencia a la desinflación instalada que condujo la tasa de IPC hasta lecturas ligeramente negativas en 2015.

IPC, USA

El precio del crudo detuvo su rally a principios de este año, el combinado de oferta global en máximos y demanda agregada debilitada impactó de lleno impidiendo mayores subidas de precio.

Esta particular combinación es la razón que obliga a los jeques árabes y al conjunto de la OPEP a reducir producción para evitar un colapso del precio. La semana pasada extendieron la iniciativa de recortar el volumen de extracción y producción de crudo hasta marzo de 2018.

Los niveles de posicionamiento alcista extremo registrados por Commitment of Traders a principio de año, junto con un entornó técnico propicio, nos permitieron el desarrollo de una estrategia sencilla antes de la caída del precio.

WEST TEXAS, semana

La caída del precio de la energía, sumada al trasfondo desinflacionista de una economía sobre endeudada, aún con cierto exceso de capacidad, inmersa en una trampa de liquidez histórica y con un marco demográfico como el actual, son receta de libro para una inflación sistemáticamente baja, tal como reflejan las expectativas y los activos sensibles a su evolución.

Las autoridades necesitan continuar normalizando las condiciones monetarias y recobrar munición o herramientas de política. Esperando un impulso económico inminente, figurado o no, subirán tipos.

Rara vez las predicciones de la FED son negativas y también ahora justifican la subida de tipos de junio en esa mejora económica inminente y reflejada en el modelo de PIB en tiempo real de la FED de Atlanta, hoy en el +3.7% para el segundo trimestre.

El consenso de expertos vaticina un ritmo de crecimiento de PIB para 2017 bien por debajo del potencial de la economía USA, en el 2.1%. Vean proyecciones de Moody´s, la oficina presupuestaria americana -CBO- y la tozudamente positiva del gobierno de Trump:

Subir tipos es un ejercicio arriesgado en una economía tan artificialmente sostenida, frágil y vulnerable. Los programas de impulso económico de Trump serán de difícil aplicación y en el mejor de los casos, llegarán tarde para impactar el el PIB del año en curso.

La data dependencia permitirá ajustar o incluso revertir el curso de la normalización si fuese necesario. Sin embargo, ahora que la FED actúa de manera reactiva y debido al decalaje aproximado de 9 meses entre las decisiones de política y su impacto en economía, la FED debe ser especialmente habilidosa y ajustar finamente decisiones con realidad económico financiera y con las expectativas.

Más si cabe cuando el indicador de precios seguido por la propia autoridad, el Personal Comsumption Expenditures -PCE- se encuentra por debajo del umbral del 2%, concretamente en el 1.5% y además cayendo. Vean gráfico de evolución del PCE subyacente actualizado con el último dato ayer publicado:

PERSONAL COMSUMPTION EXPENDITURES,

Una evolución acorde con la marcha del consumo personal USA:

Paradójicamente, llegado este momento de mercados, cotizando en máximos bajo los efectos de la política de reflación y enseñados a esperar endurecimiento de política, podría haber inquietud inversora si la FED decidiera en el último momento no mover ficha y dejar los tipos inalterados.

S&P500, mensual

El Sr. John Williams. presidente de la FED de San Francisco, aprovechó unas declaraciones el lunes para recordar la determinación normalizadora que gobierna en la FED: «three rate hikes seem to be appropriate for 2017».

La reacción de los mercados ante cualquiera que sea la resolución de la FED será la que decidan las autoridades dentro de su política de reflación de activos.

Sin embargo, observando la marcha de las cotizaciones en los últimos tiempos, especialmente en el último medio año, y después de la mención de algunos miembros de la FED a los excesos de los mercados financieros, la posible formación de una burbuja financiera y los riesgos inherentes, cabe esperar cordura y permitir un respiro al mercado.

NASDAQ-100, 60 minutos

Los insiders continúan vendiendo acciones a ritmo acelerado y especialmente los del sector bancario, la adquisición de autocartera ha sido uno de los pilares de demanda que ha impulsado al mercado al alza pero muestra enfriamiento en las últimas semanas, el apalancamiento de mercado -margin debt- alcanza máximos históricos, etcétera… son factores de peso que suelen anticipar debilidad de las bolsas.

La silente salida del mercado de acciones de distintos agentes, minorando riesgos, en alguna medida se traslada a una mayor afluencia de inversores comprando el activo considerado refugio por excelencia, el T-Bond.

T-BOND, diario

Comprar deuda USA es una de las estrategias compartidas con nuestros suscriptores que mantenemos abierta desde hace semanas, ideal para cubrir carteras, evitar turbulencias del mercado de acciones y conseguir rentabilidad.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com