Este mes de junio se presenta especialmente activo en términos políticos, tanto dentro como fuera de España, en política monetaria y también geopolítica, así como en los mercados financieros.

Los cambios de mandatarios políticos en Italia y España, hacia posturas menos estables que las anteriores, son cuestiones críticas para una Unión Europea afrontando numerosos frentes abiertos y gran fragilidad bancaria, en un entorno preocupante de desaceleración económica iniciada el pasado mes de noviembre.

Las previsiones del BCE sobre economía y su impacto en el programa de compra de activos -QE-, en principio destinado a finalizar en septiembre, podrían ser alteradas ante la necesidad de apuntalamiento del sistema.

El BCE se ha convertido en un pilar necesario para mantener el orden y la confianza de los inversores en una economía y unos mercados que, de otra manera, estarían sufriendo importantes cambios y reajustes de carteras, salidas de fondos, tanto de renta variable como fija.

Esta semana se reúne el BCE, presentará sus previsiones actualizadas y «forward guidance» respecto de política monetaria con los inversores atentos ante cualquier cambio.

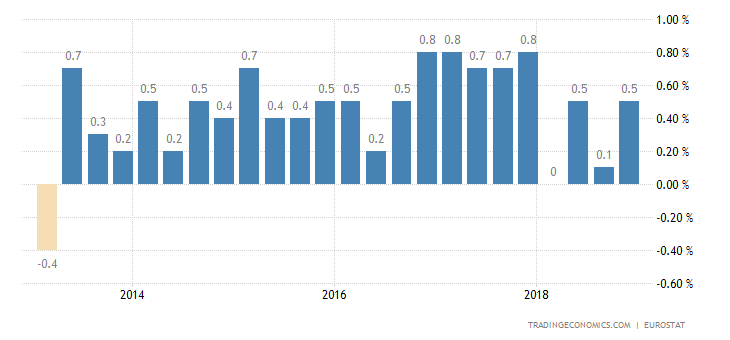

El último informe de proyecciones económicas del Banco Mundial refleja un enfriamiento de las previsiones para el crecimiento global, relajando el crecimiento de las grandes economías para el año próximo.

En el caso de Europa, rebaja el crecimiento de PIB hasta el 1.7% para 2019 desde el 2.1% proyectado para este año aunque en vista de la marcha económica actual es difícil que Europa alcance el crecimiento previsto para este año.

PIB TRIMESTRAL EUROPA

Además, la tensión comercial levantada por USA acaba de empezar, previsiblemente erosionará las relaciones comerciales y las posibilidades de crecimiento, aún no reflejadas en PIB, veremos!.

La reunión del G7 de este fin de semana se ha saldado sin novedades, tampoco había grandes expectativas, con USA manteniendo los aranceles y con firme decisión de la UE de responder con medidas también proteccionistas.

Las guerras comerciales no benefician a ningún actor, al contrario debilitan a los contendientes.

Así las cosas, se espera la comparecencia del Sr Draghi con gran interés y aumentan las voces que apuntan al mantenimiento de condiciones ultra expansivas y un retraso de la retirada del QE.

Por otra parte, también esta semana se reúne el FOMC -Comité de Mercados Abiertos- de la FED con práctica unanimidad del consenso esperando nueva subida de tipos de +0.25 puntos.

Curiosamente, la semana pasada surgió en escena uno de los muñidores de la actual política monetaria extra acomodaticia, el ex presidente de la FED Sr Ben Bernanke, reprochando al Congreso y a Trump en concreto que estuvieran empleando políticas de estímulo económico excesivas. Hace 3 años, su queja era que el Congreso no estimulaba suficiente…

- “What you are getting is a stimulus at the very wrong moment,” Bernanke said Thursday during a policy discussion at the American Enterprise Institute, a Washington think tank. “The economy is already at full employment.”

- » stimulus is going to hit the economy in a big way this year and next year and then in 2020 Wile E. Coyote is going to go off the cliff, and it’s going to look down»

Bernanke desvela la realidad de una recuperación económica artificial y a trompicones. No se debe a una explosión productiva, de innovación ni de consumo, sino más bien a una explosión violenta de liquidez e ingeniería financiera dependiente de unas condiciones monetarias heterodoxas. Condiciones a su vez data-dependientes de la marcha de la economía (=¿?).

El mayor Hedge Fund del mundo, Bridgewater fundado y dirigido por Ray Dalio, interpreta los acontecimientos en clave de riesgo y afirma estar «corto», es decir bajista, en caso todos los activos financieros:

- «while such strong conditions would call for further Fed tightening, there’s almost no further tightening priced in beyond the end of 2019. Bond yields are not priced in to rise much, implying that the yield curve will continue to flatten. This seems to imply an unsustainable set of conditions, given that government deficits will continue growing even after the peak of fiscal stimulation and the Fed is scheduled to continue unwinding is balance sheet, it is difficult to imagine attracting sufficient bond buyers with the yield curve continuing to flatten.»

- «We are bearish on financial assets as the US economy progresses toward the late cycle, liquidity has been removed, and the markets are pricing in a continuation of recent conditions despite the changing backdrop.»

El ex Secretario del Tesoro USA, Larry Summers también mira hacia el futuro sin gran optimismo, según afirma en un informe publicado el jueves titulado «Why the Fed needs a new monetary policy framework», informe de muy interesante lectura, vean extracto:

- «The current 2% inflation target framework makes it very likely that the next recession will come sooner and be more protracted than is necessary as well as putting excessive pressure on fiscal policy«.

La simpatía granjeada por Trump y sus políticas «American First» entre la mayoría de la población, tanto locales como no USA, está pasando factura a los intereses de la economía americana.

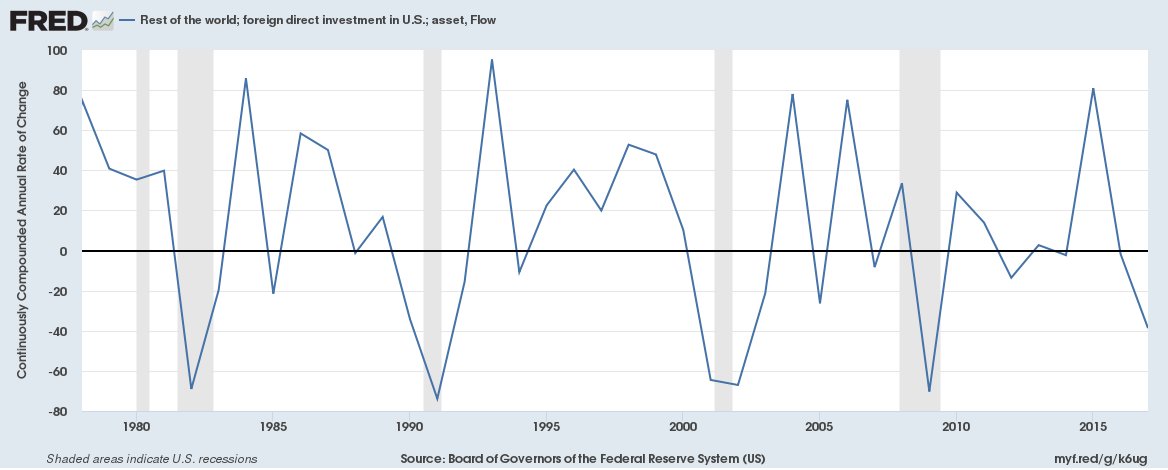

Por una parte tras meses observando una importante caída de inversores extranjeros acudiendo a las subastas de Tesoro y reducción significativa de sus compras de deuda USA además, también se ha observado una fuerte pérdida del interés de inversores internacionales también por invertir en la economía americana.

La inversión extranjera directa en USA cayó alrededor del 40% en 2017 y muy es relevante considerar que esta caída podría acentuarse este año con motivo de las políticas proteccionistas aplicadas.

Un 40% es la mayor caída en cuarenta años que no viene asociada a una recesión económica, vean gráfico:

La reunión del G7 el pasado fin de semana se ha saldado con un agravamiento de las relaciones USA con el resto de asistentes, especialmente Alemania y en general Europa, ante la negativa de Trump de reconsiderar su postura proteccionista.

La economía USA aprovecha la lluvia de estímulos (FED más reforma fiscal) y se espera un potente crecimiento de PIB para este trimestre, superior al 3%, que irá desinflándose en próximos.

Es una posición muy ventajosa para USA frente a Europa, donde las tensiones comerciales sí causarán mayor daño. Estados Unidos tiene mejor inercia y resistencia económica ante un agravamiento de relaciones comerciales, además exporta poco y depende menos del sector exterior en comparación con Alemania.

Alemania sería el principal perdedor de la batalla, más si se producen fuertes alteraciones en las dinámicas productivas internacionales. La suma de importaciones y exportaciones alemanas supera el 70% del PIB germano

El PIB de Alemania supone un 25% del que suma el conjunto de la Unión Europea.

Así las cosas, con una economía en crecimiento la FED se puede permitir endurecer gradualmente su política monetaria, de momento, pero el BCE tendrá grandes dificultades para seguir sus pasos.

También, Trump se puede permitir una declaración de guerra comercial y quedarse sólo en el G7 ante el resto del mundo, pero la UE, también China, Japón o México podrían tener más que perder en un momento económico delicado y sujeto con hilos.

Los datos de actividad económica EU, de producción industrial, consumo o crédito apuntan a un crecimiento del PIB mucho más bajo de lo estimado. En tres días se conocerán detalles de las decisiones de ambos.

Esta semana se dan las circunstancias para que la volatilidad aumente significativamente. Para empezar el fiasco del G7 no parece estar afectando en absoluto a las bolsas, que han iniciado la semana arriba alrededor de un punto porcentual.

Las reuniones de la FED y BCE serán también muy relevantes pero el hecho de que el viernes se produzca el vencimiento trimestral de derivados es motivo para aumentar la cautela.

Las operaciones de maquillaje «window dressing» se disparan en las semanas de vencimientos trimestrales, gracias a lo cual las bolsas mantienen un sesgo semanal alcista. Las operaciones de traspaso de posiciones -rollover- en el S&P y Nasdaq suelen finalizar los miércoles de las semanas de vencimiento y hasta entonces los índices suelen estar más sostenidos.

Las bolsas cerraron en tono ligeramente optimista tras una apertura de sesión del viernes en negativo, con el Nasdaq cediendo alrededor de un punto porcentual, iniciaron una recuperación lenta pero segura que terminó por llevar a los principales índices a cerrar en positivo, con el Nasdaq arriba un +0.14% o el Dow Jones +0.30%.

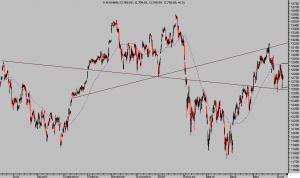

DOW JONES 60 minutos

En Europa, la imagen técnica de los índices no ha variado en las últimas sesiones y las perspectivas anticipadas en recientes post (reservado suscriptores).

Mantenemos vigilancia sobre las referencias de control técnico señaladas en el gráfico siguiente, del DAX, de igual manera que en el anterior del DOW mostrando niveles de control mediante trazos verde y rojo respectivamente.

DAX-30, 60 minutos

«Fasten your Seat Belts»!!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta