El dilema de Triffin está de actualidad.

Se trata del conflicto de intereses económicos que surgen entre los objetivos nacionales e internacionales de los países, cuyas monedas además sirven como monedas de reserva mundial.

La invasión de Rusia a Ucrania supone un peldaño más en la configuración del nuevo orden mundial, los lazos entre Rusia y China son fuertes en numerosos intereses, uno de los principales es derrotar la hegemonía del dólar, es decir, de Estados Unidos y en general de occidente.

Las implicaciones de un eventual cambio de líderes globales son profundas en el terreno económico y esenciales en el financiero.

China crece más y mejor que Estados Unidos, su demografía es favorable al crecimiento y se postula a ser primera economía mundial muy a pesar de la oposición del imperio americano, que se resistirá e impedirá cualquier posibilidad de que su competidor gane influencia, poder y mercados a su costa, de que se convierta en la potencia mundial.

El dólar está amenazado y en riesgo de perder su hegemonía, eso es al menos lo que el gigante asiático trata de conseguir en su camino hacia el liderato mundial.

Los nuevos contratos de China con Arabia Saudí para denominar las relaciones comerciales y especialmente la venta de crudo en Yuan, suponen un golpe. Arabia Saudí deja así de lado el pacto firmado allá por los años ´70 con Estados unidos que dio lugar al Petrodólar (crudo por seguridad) y perjudicará la gran presencia y preponderancia que disfruta actualmente el dólar como moneda de denominación «por defecto» en las transacciones internacionales de bienes y servicios.

La creciente fortaleza de China y su asociación con distintos actores importantes del mapa global, sin embargo, no son todavía suficientes como para derrotar la supremacía del Dólar, al menos de momento y en un horizonte previsible de futuro.

El dólar supone alrededor del 60% de las reservas mundiales, algo más del 80% de las transacciones diarias en forex son denominadas en dólar, representa la moneda de intercambio del mayor mercado financiero del mundo y que supone cerca de la mitad del total. Después del dólar, la siguiente moneda más aceptada y usada en las relaciones comerciales y financieras del mundo es el Euro, con cerca del 30%.

En caso de que China intentase imponerse por decreto, asociarse con Rusia y otros países para dejar de usar el dólar forzadamente y crear mercados paralelos con una moneda también paralela, la realidad sugiere que no tendrá éxito. Cualquier moneda como pueda ser el Yuan, o Yuan más asociados no sería fuerte ni competencia para el actual orden mundial centrado en Dólar.

De hecho, el dinero es miedoso y una decisión así invitaría a los inversores mundiales a buscar refugio precisamente en la moneda actualmente líder, huyendo de las periféricas, deshaciendo posiciones en Yuan y el resto con lo que se produciría un castigo sonado a su cotización mientras que premiarían -por flujos y demanda- a la del dólar.

Además de la moneda, las decisiones de los inversores globales irían más allá. También reducirían posicionamiento en activos denominados en no-dólar, debilitando aún más la posición de sus mercados, de las monedas que los sostienen.

El camino hacia la superación del dólar, de suplantación como moneda de reserva mundial y de transacciones por excelencia se presume lento y complicado.

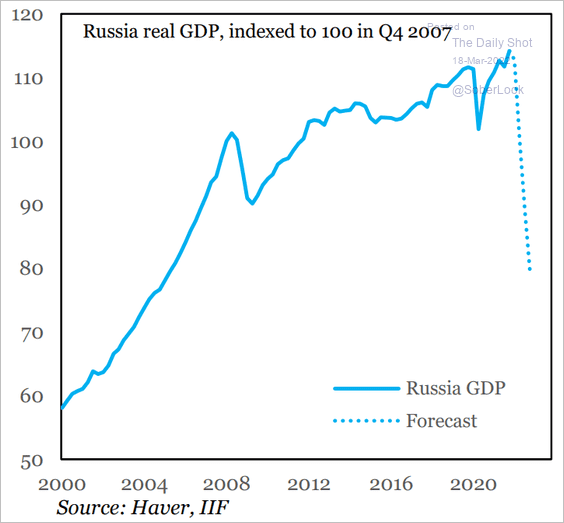

Más aún ahora que el Rublo ha perdido el limitado estatus que disfrutaba antes de la ionvasión, tras las sanciones no tiene valor reconocible en el mundo, excepto para los ciudadanos rusos, y el mantenimiento de las sanciones provocará aún mayor daño a la moneda y a la economía.

Es muy posible que la economía de Rusia pierda en un sólo año todo lo ganado en dos décadas.

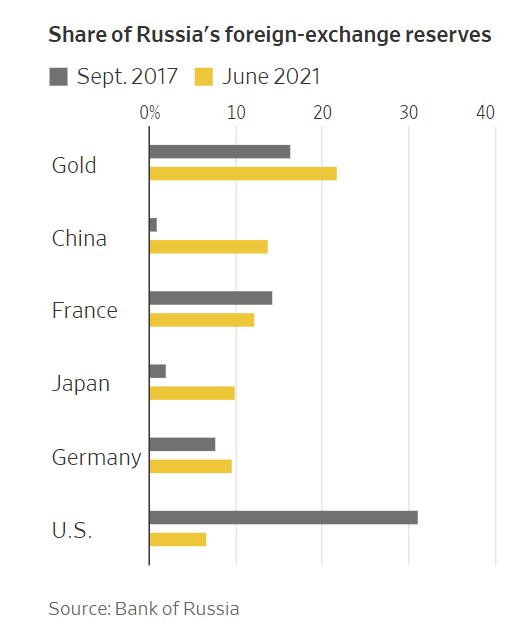

Rusia lleva años canalizando sus reservas hacia destinos que considera estratégicos y más seguros que la deuda americana, en la que había estado confiando durante décadas, reduciendo exposición muy notablemente para en su defecto, aumentar el peso de sus posiciones en Oro y también en China.

El sigiloso traslado podría formar parte de una decisión premeditada para eludir sanciones, quizá los gobernantes rusos no alcanzaron nunca a imaginar que las sanciones impuestas serían tan coordinadas y severas como las que la realidad finalmente ha demostrado.

Después del cierre de los mercados financieros rusos impuesto desde la invasión a Ucrania, hoy reanudan su actividad y han abierto con fuertes caídas, los bonos se han desplomado como era previsible y la gobernadora del Banco Central ruso, Sra, Nabiúlina, ha salido a explicar en una presentación, tras la reunión ordinaria de la junta directiva, su predisposición para «participar en calidad de comprador para evitar una volatilidad excesiva y garantizar una liquidez equilibrada en este segmento durante el periodo de reanudación de las ventas«.

Es una práctica extraordinaria pero lamentablemente empleada con gran profusión y abuso, convertida en ordinaria por los bancos centrales desde hace dos décadas.

Ha sido una herramienta utilizada para comprar crecimiento contra deuda, pero causante de la debilidad de la economía americana y crecimiento artificialmente inventado durante más de 10 años.

El crecimiento económico de China y gran aumento de su poder mundial en las últimas décadas es un desafío para el dólar y, sin embargo, apenas se ha visto afectado por el rápido auge del gigante chino. Quizá sea precisamente esa rapidez del crecimiento junto con la opacidad y falta de transparencia del gobierno y sus datos oficiales los motivos que generan desconfianza entre la comunidad financiera y económica internacional.

El dólar Index es una cesta conformada por varias monedas representadas por su peso (Euro 57.6%, Yen 13.6%, Libra UK 11.9%…), se estableció en marzo de 1973, poco después del desmantelamiento de los Acuerdos de Bretton Woods y nació con un valor de 100.

Desde entonces, el dólar ha fluctuado y alcanzado máximos en la zona de 160 allá por el año 1985 y mínimos en 70,7 en la crisis subprime, en 2008. Ha regresado a su origen motivado por el «vuelo a la calidad» derivado de la gran incertidumbre global y hoy cotiza en precio de salida, 100.

DÓLAR INDEX, semana

La composición de la cesta de monedas que conforman el Dólar Index ha sido alterada en su historia sólo una vez, en 1999 y debido a que las monedas de países europeos fueron reemplazadas por el euro.

A pesar de la creciente influencia y fuerte aumento de la cuota en los mercados mundiales de China y el Yuan, aún no ha conseguido su espacio de representación en la formación del índice.

La hegemonía del Dólar, por tanto, aún no parece seriamente comprometida. Pero mucho cuidado porque el Dólar, como cualquier otra moneda, es susceptible de encontrar un castigo de creación propia. La inflación es un fantasma peligroso y deteriora todo lo que toca, el poder adquisitivo de las monedas y su valor es uno de los principales damnificados.

La inflación USA está en el 8% y presumiblemente de camino hacia el 9% en próximos meses, antes de encontrar el supuesto techo que servirá de punto de giro hacia el regreso a niveles sub 5% que espera el consenso para finales de año.

Por el contrario, la inflación en China ha registrado en febrero un incremento de su tasa interanual del 0.9%.

INFLACIÓN INTERANUAL (a febrero), CHINA

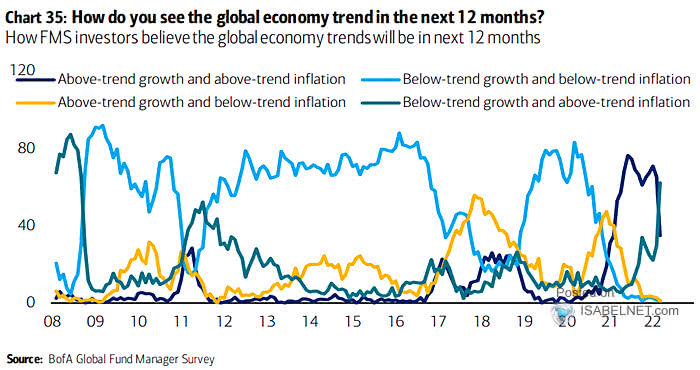

Y más allá aún de las presiones inflacionistas y erosión del valor del Dólar, ahora el riesgo de estanflación, que venimos señalando desde hace al menos un año, se ha convertido en un escenario probable y noticia de portadas como escenario ya considerado muy posible entre los expertos. Vean resultado de la encuesta de Bank of America:

El Sr.Brian Hirschmann, fundador de Hirschmann Capital, atendiendo a evidencia empíricas que ha dejado la historia, mantiene su opinión respecto a las consecuencias de un abuso de la deuda sostenido en el tiempo.

Apunta a un final en ningún caso feliz, cuyas posibilidades pasan por temidas palabras como devaluación, reestructuración, hiperinflación o directamente estocada definitiva en forma de default:

- Since 1800, 51 out of 52 countries with gross government debt greater than 130% have defaulted, either through restructuring, devaluation, high inflation or outright default.

- «If central banks (CBs) could always keep interest rates low, no government would ever default. Yet, in 2020 alone, Argentina, Ecuador and Lebanon have defaulted despite their [central banks’] best efforts. Rich-country [central banks] have also been overwhelmed often (e.g. the 1965-82 US Great Inflation, the 1976 UK IMF bailout, Iceland’s 2008-11 crisis and the 2015 Swiss currency peg collapse). Worse yet, government debt is also currently at dangerous levels in other major economies, including Brazil, China, Japan, the UK and the eurozone. Further, the BOJ and ECB, among other major central banks, are executing reckless carry trades similar to the Fed’s. Thus, a government debt crisis in one country might easily ignite a global government debt crisis that pops the bubbles in China, US equities and US real estate»

Las consecuencias son adversas para el dólar, pero el hecho de que también China haya abusado de la deuda durante años y también de la gran falta de transparencia, son factores que benefician el mantenimiento del Dólar como moneda de reserva y de intercambio mundial de bienes y servicios.

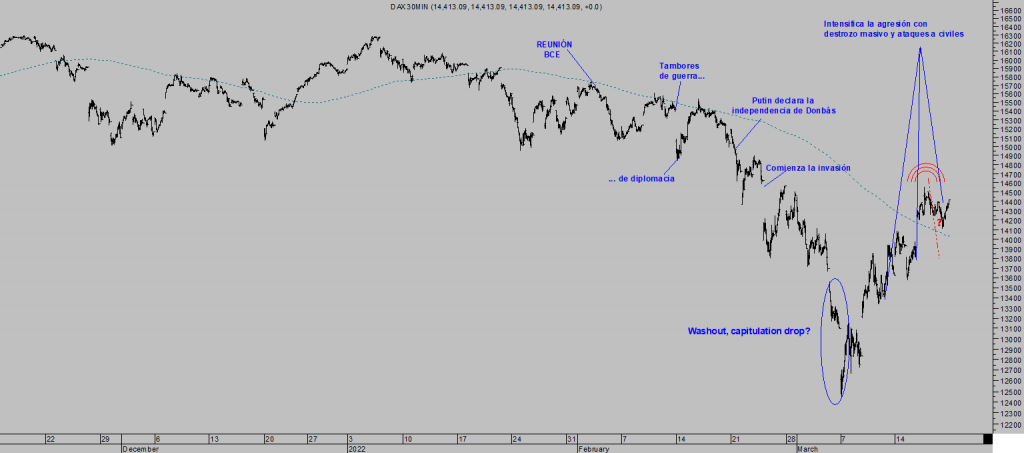

Las bolsas han desplegado un rebote técnico verdaderamente intenso y sorprendente, mientras que Rusia destroza Ucrania, suben los precios de las materias primas en el mundo aumentando las previsiones de inflación y de reducción de crecimiento económico, las bolsas han protagonizado una subida tan potente que han regresado a la zona de cotización previa al inicio de la invasión, cotizan en niveles del pasado 23 de febrero.

DAX-40, 30 minutos.

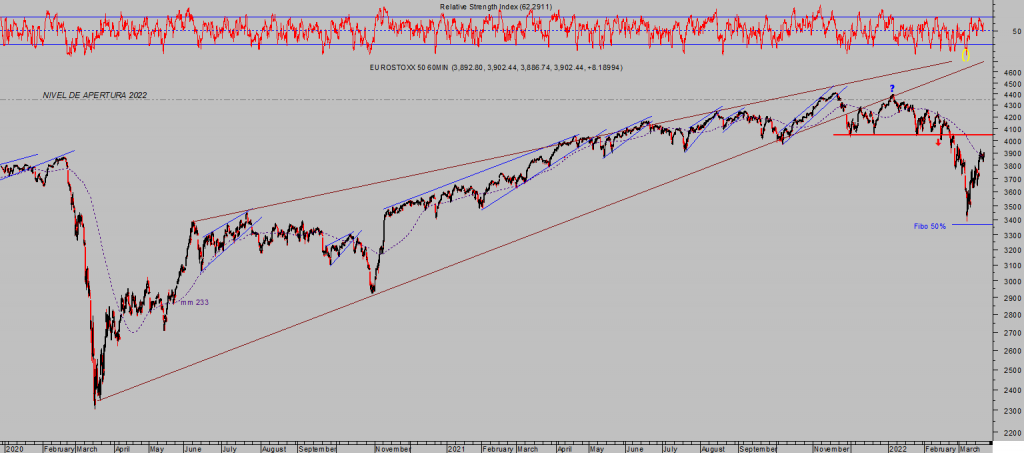

EUROSTOXX-50, 60 minutos.

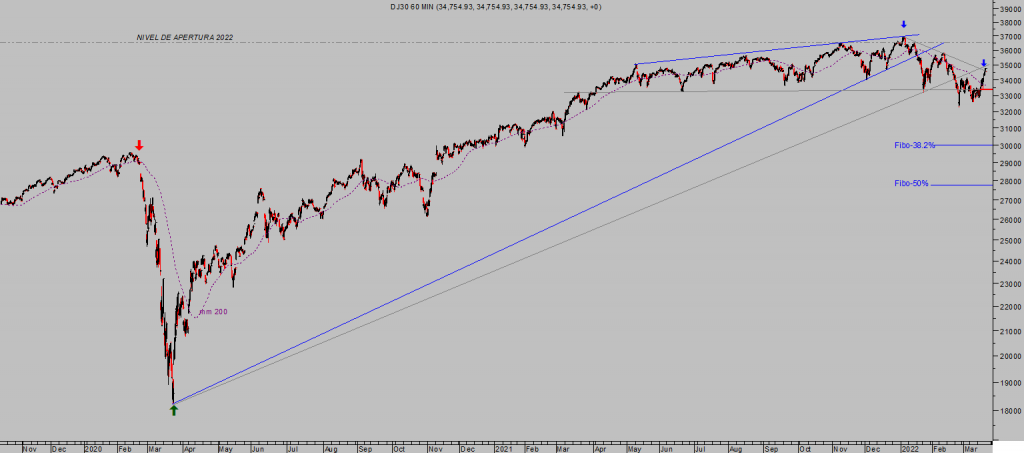

La recuperación de las bolsas USA ha sido también muy considerable, aunque habían caído bastante menos que las europeas, hoy cotizan bastante por encima de los niveles previos a la invasión.

DOW JONES, 60 minutos.

S&P500, 60 minutos.

NASDAQ-100, 60 minutos.

Tanto las caídas originadas por la invasión como el posterior rebote han sido bien anticipados y aprovechados a través de sencillas estrategias de riesgo bajo y limitado. Las caídas comprando fondos cotizados inversos (ETF) que han arrojado rentabilidades superiores al 20%, junto con estrategias alcistas en acciones del sector metales, mineras que mantenemos en cartera con ganancias de hasta el 40%.

También las subidas han sido aprovechadas, vean ejemplo de compra reciente (+20%):

TENCENT -TME-, semana

Ha finalizado la corrección?, Post de mañana analiza escenarios de probabilidad.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta