La guerra de divisas ha provocado una nueva maniobra de tipos después de que 20 Bancos Centrales hayan reducido tipos este año. En esta ocasión, el Banco Central de India ha actuado por sorpresa esta noche rebajando 0.25 puntos el tipo oficial hasta situarlo en el 7.5%, vean comunicado,

Se trata de la segunda rebaja de tipos en 2015 cuando la inflación no es ahora una excusa de aplicación, está descendiendo en línea con el proceso de desinflación global y ha caído en enero hasta el 5.1%, lejos de las cotas del 8% del pasado año.

Tampoco lo es una posible ralentización económica, al menos en apariencia:

«the picture it presents of a robust economy, with growth having picked up significantly over the last three years, is at odds with still-low direct measures of growth of production, credit, 2 imports and capacity utilisation as well as with anecdotal evidence on the state of the economic cycle. Nevertheless, the picture of a steadily recovering economy appears right».

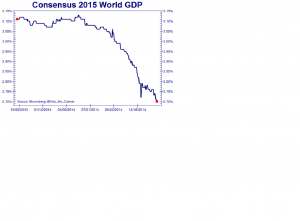

Lo cierto es que las proyecciones de crecimiento de la economía global para 2015 vienen sufriendo revisiones a la baja desde hace meses, vean gráfico.

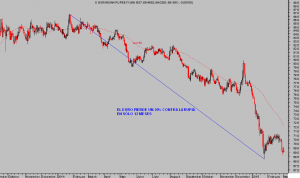

Unido a esta realidad económica, la fuerte revalorización de la Rupia en los mercados de divisas, especialmente frente al Euro, esconde uno de los argumentos de mayor peso para entender el recorte:

EURO-RUPIA INDIA, diario

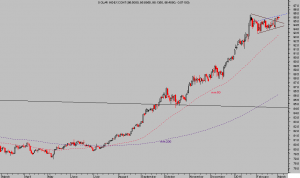

La guerra de divisas avanza, junto con el Dólar que después de algo más de un mes consolidando niveles en zona de máximos, ha resuelto al alza la figura técnica de consolidación -triangulo- abriendo paso a nuevos avances.

DÓLAR INDEX, diario

El objetivo más inmediato de la ruptura y las implicaciones técnicas de medio plazo (reservado lectores de pago) introduce un factor adicional de desasosiego para los empresarios de grandes compañías multinacionales y exportadoras USA.

Distintos comunicados de estas mega corporaciones atestiguan el impacto en sus cuentas de la fortaleza del Dólar:

MONSANTO: «we do see currency as a continued headwind. We factored into our guidance the headwind of approximately $0.15 to $0.20, which was roughly the same rate of devaluation we experienced in FY 2014.” ( 7 enero).

-RED HAT: “Before I share with you some of the highlights from the quarter, let me provide some background on the impact to our business from the volatile foreign exchange rates. Nearly every currency we do business in weakened against the U.S. dollar when compared against Q3 last year, last quarter or against guidance…These rate changes negatively impacted both the income statement, where we use an average rate for the quarter and the balance sheet, which is translated using spot rates at the end of the quarter. For instance, total revenue would have been $13 million higher using Q3 rates from last year, a $11 million higher using rates from last quarter, and $3 million higher using the rates given in September for guidance.” (18 diciembre).

-ACCENTURE: “Turning now to revenues, net revenues for the quarter were $7.9 billion, an increase of 7% in U.S. dollars and 10% in local currency, reflecting a negative 3% FX impact compared to the negative 2% impact provided in our business outlook last quarter.” (18 diciembre).

– CONAGRA FOODS: “Our Consumer Foods segment operating profit, adjusted for items impacting comparability, was $310 million or up about 7% from the year-ago period…Foreign exchange had a negative impact of $8 million on net sales and about $6 million on operating profit for this segment this fiscal quarter.” (18 diciembre).

-GENERAL MILLS: “And as I mentioned, foreign exchange lowered reported sales by 2 percentage points.” (17 diciembre).

-ORACLE: “The as reported numbers were heavily impacted by the strengthening of the U.S. dollar in comparison to other currencies. Total revenue saw a 4% currency headwind which would double what it was at the time of my guidance.” (17 diciembre).

Recordemos como las estimaciones de crecimiento de beneficios han sido reducidas agresivamente en los últimos meses, pasando de un estimado de crecimiento por acción -EPS- para este primer trimestre de 2015, del +10% en otoño al actual negativo del -2.8%.

Una realidad reflejada en un simple gráfico, mostrado en el post del lunes que incomoda enormemente la labor de normalización de la política monetaria de la FED…

… e invita a reflexionar sobre la necesidad real de la FED y su Data Dependencia para comenzar con el proceso de subida de tipos. El crecimiento económico programado continúa avanzando a trompicones y ahora debilitándose, otras variables como la inflación, velocidad de circulación del dinero o peso de la monstruosa deuda USA son suficientemente contundentes como para esperar un posible guiño de la FED de +0.25 puntos en próximos meses, nada más.

La recuperación bursátil, apuntalamiento y situación actual de cotizaciones son un verdadero logro comparando las alzas de mercado post recesiones fuertes del último siglo, vean gráfico cortesía de D Short:

Esta sencilla imagen muestra el poder de las autoridades para distorsionar las cotizaciones, la realidad, los parámetros e riesgo, etcétera… durante la recuperación económica post recesión, la actual, más débil del último siglo.

Además, de acuerdo con FactSet, existen motivos para detenerse a meditar sobre el futuro de los beneficios empresariales:

“And with all variable costs already trimmed out of existence in the past 5 years, this can mean only one thing -millions more in layoffs, especially if the companies that comprise the above sample are also eager to maintain their record pace of corporate buybacks: something they would be unable to do with the residual cashflow that lower sales generate.”

… y sobre su impacto inverso en bolsa, en unas cotizaciones que no paran de subir expandiendo los múltiplos de manera asombrosa, exuberante como afirmase en su día el Sr Greenspan.

El post reciente VELOCIDAD DE ESCAPE, ¿QUÉ ES Y DÓNDE SE MANIFIESTA? recordaba dos cosas relevantes: la primera:

«Alrededor del 70% de la subida del mercado se debe exclusivamente a la denominada expansión de múltiplos o encarecimiento de ratios de valoración, frente a sólo un 30% justificado por la mejora de beneficios»

y la segunda, la opinión de un gran e influyente experto, «Dennis Stattman, jefe de Asset Allocation -asignación de activos-de BlackRock, considera que los beneficios USA están destinados a caer:

“As a percentage of GDP, US corporate profits have risen only four times above 12% in the post-war period; each time, that level couldn’t be sustained for too long,’

“Anyone looking for a big pick-up in profitability going forward will need to have a very strong view on why it will be different this time. We don’t believe it will be different”.

El último gráfico, sobre recuperaciones post recesión comparadas, desvela un interesante detalle. La coincidencia temporal de techos de mercado, no absolutos, que se han registrado transcurridas las cerca de 1.800 sesiones que la fase actual, iniciada en 2009, ha empleado.

La recomendación reciente orientada a aprovechar el escenario de mercado más probable, muy sencilla de aplicar y de riesgo extremadamente controlado, expuesta el viernes, ha desencadenado orden de entrada…

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta