El Bureau of Labour Statistics publicó el viernes el informe de empleo de mayo, registrando una creación de empleo de 2.5 millones que reduce la tasa de desempleo hasta el 13.3%, bien por debajo del 19% que Wall Street decía esperar, y mejorando el dato del mes anterior en 1.4 puntos porcentuales desde el 14.7% de abril.

La tasa U-3 es la tasa de paro considerada oficial, aunque también se publican otras calculadas sobre una base de datos más amplia y que reflejan una imagen quizá más acertada de la realidad del mercado de trabajo.

La denominada U-6 incluye además de los parados recogidos en la U-3, la desempleados que han perdido la ilusión por buscar empleo o «discouraged» o los que presentan vínculo marginal «marginally attached» y los que trabajan a tiempo parcial por «razones económicas», cuando desearían tiempo completo. La tasa U-6 representa una imagen más precisa del mercado de trabajo USA y según el dato oficial de mayo, se sitúa en el 21.2%

La mejora relativa del empleo en mayo se produjo por la gradual apertura de la economía en el proceso de reducción progresiva del confinamiento, el mercado reaccionó con una euforia alcista digna de una economía en estado de boom. Curiosa respuesta que no contempla el trasfondo real de la situación e ignora un dato relevante del informe como es la evolución de los salarios. La media de salario por hora trabajada cayó un 1%.

En cualquier caso, la magia del Sr Powell se hizo realidad y las bolsas se dispararon con una alegría impresionante, el Dow Jones llegó a recuperar un 4% en los primeros compases de la jornada del viernes, el SP500 o el Nasdaq alcanzaron el 3%.

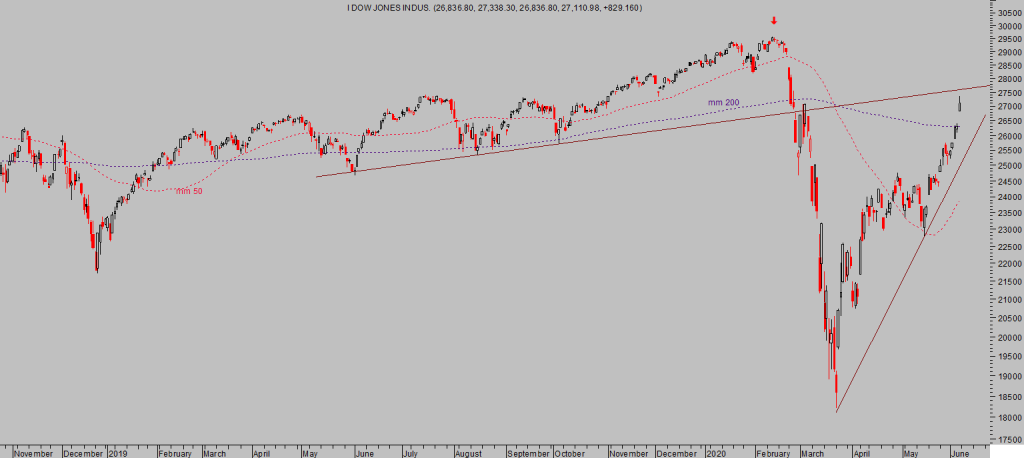

DOW JONES, diario.

El mercado disfruta de un sueño perfecto, se mueve sonámbulo respondiendo al condicionamiento inducido de estímulo-respuesta, sin tiempo para reparar en que lo mejor de las anestesias suele coincidir con el estado de pérdida de consciencia, lo peor el despertar.

La alegría de los mercados el viernes se justifica bajo al tradicional juego de Wall Street, proyectando primero cifras fuera de lugar para después al publicarse otras más razonables aunque sean nefastas. un modus operandi muy habitual en la presentación de resultados empresariales pero también útil en otras ocasiones como ha sido el caso del paro de mayo.

Tras publicarse un dato de empleo desconocido en más de 80 años, por alto, recurriendo al lema «mejor de lo esperado», las cotizaciones salieron propulsadas al alza el viernes hasta cerrar arriba un +3.1% el Dow Jones, un +2.62% el SP500 y +2.02% el Nasdaq.

NASDAQ-100, diario.

El índice tecnológico cerró en máximos históricos el viernes, sumando una rentabilidad anual próxima al 12%. El SP500 va camino de conseguir números verdes en el recuento de rentabilidad anual, el viernes cerró prácticamente en la zona de apertura de 2020.

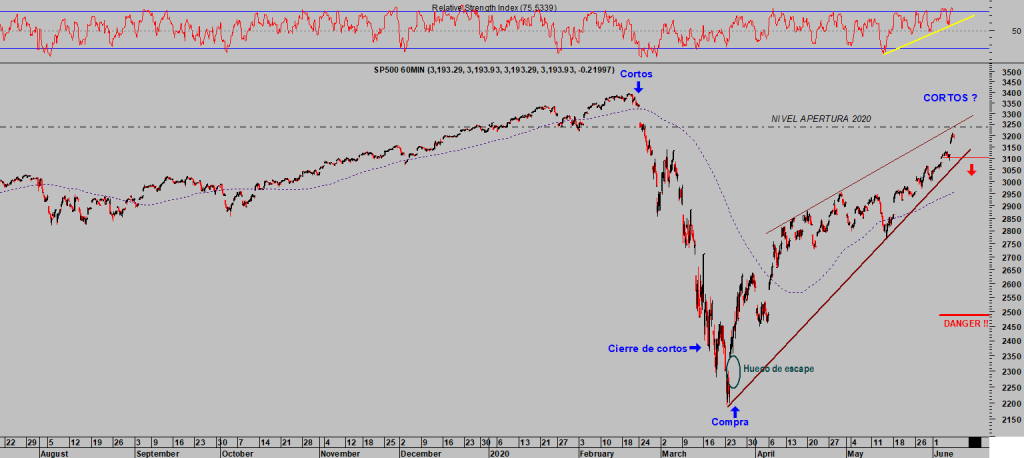

S&P500, 60 minutos.

La subida de las bolsas «mejor de lo esperado» del viernes choca frontalmente con la realidad, el Paro USA se encuentra en máximos de las últimas 8 décadas y la recesión económica está solo en sus inicios, los beneficios empresariales en recesión presentan una caída importante el el primer trimestre y se espera un nuevo y más fuerte batacazo en este segundo trimestre. Las bolsas se preparan para las malas noticias y encaran la temporada de presentación de resultados empresariales quizá peor del siglo XXI con la mejor de las inercias.

Históricamente, el paro suele alcanzar techo al final de las recesiones que es cuando el mercado, medido a través del SP500 registra suelo y mínimos desde los que comienza nuevo ciclo alcista, vean la normalidad del comportamiento relativo Paro – SP500 en pasadas recesiones y situación actual:

TASA PARO USA vs S&P500.

El show de liquidez y reflación de activos, cortesía de la FED, ha creado la mayor burbuja de de la historia de los mercados surgida durante una recesión económica también sin precedentes, con indiscutible éxito de audiencia.

La presentación de resultados de julio coincidirá con la publicación de unos datos macro de junio positivos, datos que recogerán la reapertura de la economía y se esperan especialmente positivos en relación con la normalidad, atendiendo al hecho de que el cierre de la economía desplomó las métricas a niveles también anormales, por malos, observados en contexto histórico.

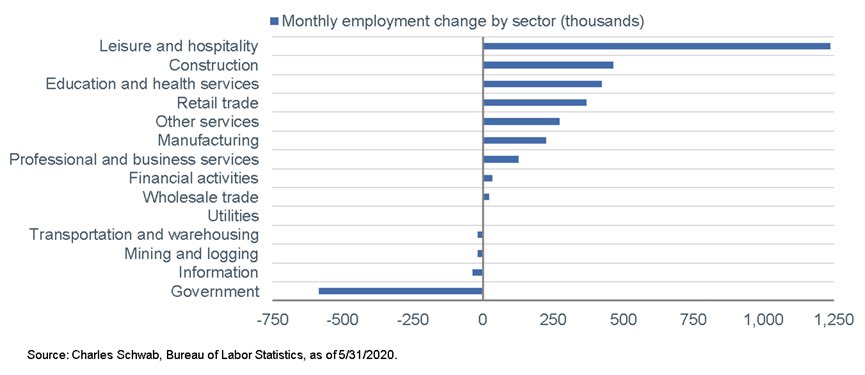

La creación de 2.5 millones de empleos en mayo, por ejemplo, refleja una situación anómala de creación de puestos de trabajo mensuales, sería un dato excelente de no venir a corregir la pérdida de cerca de 20 millones en semanas previas. Vean el desglose de la evolución de creación de empleo en mayo según sectores:

Presumiendo un proceso de desescalada ordenado y eficaz, dato de paro de junio podría ser también excelente e histórico, se deberían crear millones de empleos. No obstante, rebajar la tasa desde el 13.3 actual a niveles de normalidad, digamos alrededor del 4% – 5%, será un proceso lento y difícil.

La recuperación del empleo es un noticia muy positiva aunque se trata sólo una fracción de las pérdidas de pasados meses. El relato de recuperación en V de numerosos expertos y del consenso de Wall Street, se cargó de energía y razones en defensa de sus perspectivas tras la publicación del informe de empleo.

Los datos macro de junio secundarán el razonamiento de la V, previsiblemente se publicarán unos datos de creación de empleo, de ventas de coches o de bienes duraderos, de sorpresas económicas, etcétera… estelares en términos porcentuales gracias a que la comparación con el periodo de confinamiento los convertirá en históricos, sólo un efecto óptico, frente a unos datos micro que se espera saldrán realmente severos.

Alejando el foco de los acontecimientos de más corto plazo, al ampliar la perspectiva sólo un año atrás se observan relaciones como la del mercado de acciones arriba más de un 10% desde junio de 2019 (SP500) y la tasa de paro arriba cerca de 10 puntos porcentuales, desde el 3.5% de entonces al 13.3% de hoy.

Es realmente complicado para cualquier economista modelizar la información y lanzar proyecciones económicas con un mínimo de garantía de acierto en un entorno tan excepcional como el que nos ha tocado vivir. Recordemos como ejemplo las previsiones de PIB en tiempo real de la FED de Atlanta, su modelo GDP-Now advirtiendo un desplome del PIB del 42% para este segundo trimestre.

Los beneficios empresariales menos sujetos a la volatilidad del momento que los datos macro, las empresas publican sus cuentas cada tres meses frente a los datos macro que mayoritariamente se actualizan cada mes, son datos algo retrasados pero los que eventualmente descuentan las cotizaciones de los mercados, ofrecerán una perspectiva interesante pero no tanto por los resultados que se esperan muy negativos, sino más bien por sus comentarios y previsiones para el segundo semestre del año.

En estas circunstancias, los inversores han comenzado a perder el miedo al COVID y sus consecuencias económicas y financieras, lo que induce a pensar que una segunda ola sería tremenda, y aumentado su inquietud por otros asuntos como la valoración alcanzada por las bolsas o el impacto de las elecciones de noviembre.

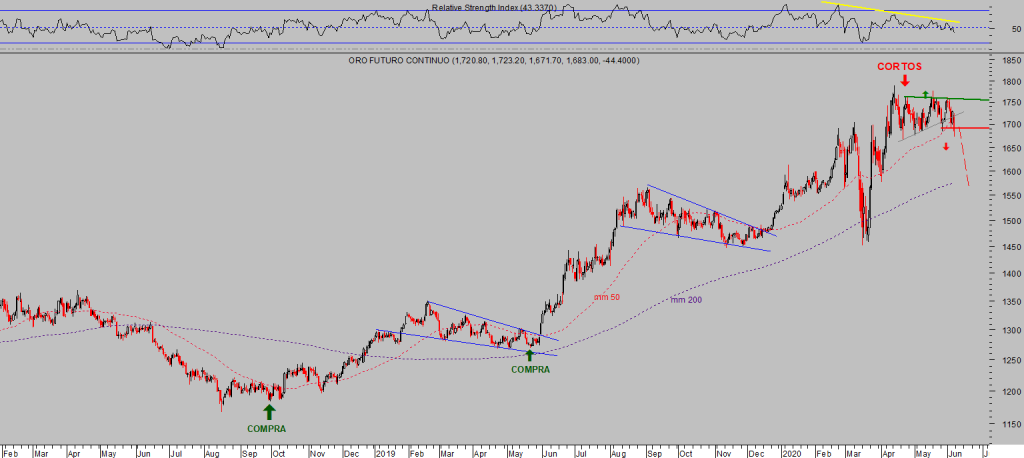

La caída de los temores y riesgos más complicados de acotar y gestionar es uno de los factores que quizá más ha impactado en la evolución de los activos refugio y particularemnte del ORO. Las previsiones manejadas y compartidas con suscriptores respecto al metal se están cumpliendo y después de alrededor de dos meses de rango lateral en zona de máximos, el precio del ORO parece débil y vulnerable a caer.

ORO diario

Las lecturas técnicas y desarrollo de pauta, la estacionalidad, sentimiento o posicionamiento -COT- vienen tiempo alertando de una situación y perspectivas del precio del ORO adversa para los intereses de la mayoría.

Las estrategias (reservado suscriptores) orientadas a aprovechar el escenario descrito de fragilidad para el ORO han sido activadas.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta