El dilema de usar políticas de inversión pasiva frente a las activas genera interesantes debates en la comunidad financiera, los gestores de fondos estrella suelen batir al mercado, aunque no de forma constante ni consistente, bajo la esperanza de que en el largo plazo terminan generando más «alfa» o rentabilidad que los índices que toman como referencia.

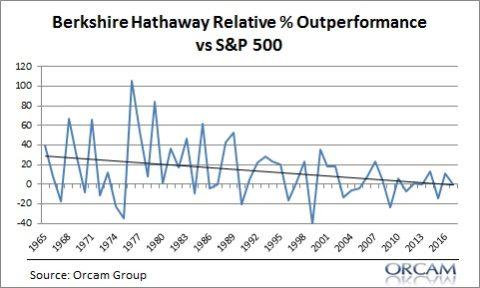

Un ejemplo modelo es el de Warren Buffett, cuya rentabilidad histórica de su fondo de inversión Berkshire Hathaway rebasa a la del S&P500, pero no se ha librado de periodos de debilidad comparada muy significativa, léase finales de los años 70 y finales de los 90.

Observando la tendencia del diferencial de comportamientos, gráfico siguiente, cada vez más estrecho y sin brotes de diferencial positivo marcados, Berkshire parece haber perdido el duende

Además, a tenor de las declaraciones de la última carta a inversores, reconociendo una posición reacia a invertir por no encontrar valor a largo plazo en las empresas, dadas las altas valoraciones, “Los precios están por las nubes y las proyecciones de las empresas no son decentes para el largo plazo«, el diferencial positivo futuro puede devenir de caídas para los dos, Berkshire y S&P500, pero menos profundas en el fondo.

La elevada posición de liquidez, $132.000 millones, unido a la posibilidad de operar con coberturas deberían generar «alfa» positivo para Berkshire, a pesar de lo cual, previsiblemente, ambos contendientes generarán minusvalías, de igual manera que sucedió en otros periodos bajistas del mercado.

Minusvalías para el fondo y para los inversores, no tanto para sus gestores ya que como reconoce el propio Warren Buffett, “La rentabilidad va y viene. Las comisiones nunca flaquean”. Es decir, independientemente del resultado para el inversor, igual que sucede en los casinos, la banca siempre gana y esa es la base de supervivencia de la industria de fondos, tanto de inversión, como de pensiones y Hedge, gestionando BILLONES de dólares a los que arañar comisiones anualmente.

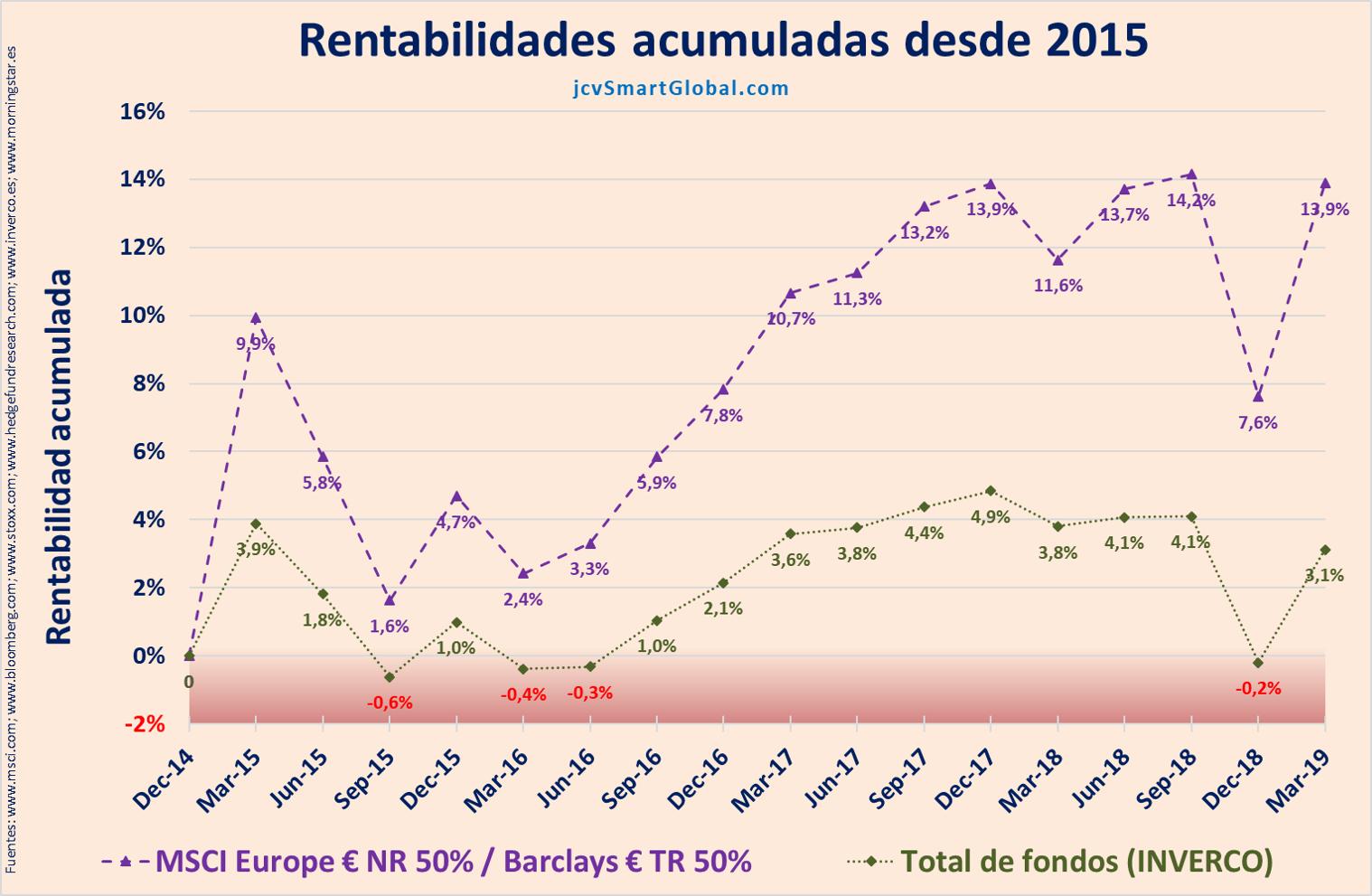

En línea con el dilema de inversión activa frente a pasiva, observen el diferencial de comportamiento desde 2015 del índice MSCI Europe frente a la rentabilidad media alcanzada por los fondos de Inverco.

La inversión en activos de riesgo tiene su faceta negativa, mercados bajistas, que es imprescindible gestionar adecuadamente para alcanzar esos objetivos de largo plazo que justifiquen asumir el riesgo.

La inversión pasiva tanto como la activa son incapaces de generar rentabilidades positivas estables en cada periodo de cómputo. En este sentido, con el fin de conseguir rentabilidades positivas de largo plazo, es más importante la flexibilidad inversora y, muy particularmente, acertar en el momento de ciclo en que se acomete la inversión, más que en la forma -activa o pasiva- de hacerlo.

Vean el comportamiento comparado del fondo COBAS Selección, del Sr García Paramés, gestor estrella en España, frente a su índice de referencia. El fondo denominado «de autor» nació hace sólo dos años con el propósito de medirse contra el índice global MSCI World Index, en un ambiente de gran expectación entre agentes del mercado e inversores y elevada demanda:

«Es difícil hacer predicciones… especialmente sobre el futuro“. Yogi-Berra.

Tras dos años de vida, el comportamiento comparado presenta una imagen para la decepción, el fondo ha conseguido rentabilidad negativa muy acusada frente a la positiva de su «benchmark» o índice de referencia.

Pero con un importante detalle, la comisión de gestión es suculenta, +1.75%… sobre un patrimonio gestionado de 796.187.246,56 €, y además imponen una comisión de reembolso del 4% obligando a los inversores a permanecer y no poder evadirse del mal comportamiento del fondo so pena de pagar y perder ese elevado 4%, haciendo valer la máxima de Buffett: «las comisiones nunca flaquean». El fondo del Sr. García Paramés genera cerca de 14 millones de euros anuales a cambio de (?¿?).

Son tiempos difíciles para la inversión, las autoridades continúan centrando su atención y esfuerzos en manipular las cotizaciones de los activos, de renta fija y variable, y la formación real de precios está por tanto desvirtuada. El riesgo es creciente y en buena medida dependiente de las decisiones arbitrarias de los bancos centrales.

El tipo de interés de los mercados monetarios, la pendiente de la curva de tipos, el nivel de tipos de interés de la deuda cotizada en el mercado secundario y, por tanto, la capitalización de los mercados de deuda y también de las bolsas, están directamente relacionados con decisiones ajenas a los mecanismos de formación normal de precios. Junto con la evaluación y correcta valoración de riesgos, los bancos centrales también continúan distorsionando el mercado por el lado de la oferta y también de la demanda.

Los logros de la frenética actividad de los bancos centrales son muy discutibles y desde hace tiempo sufren los efectos de la Ley de Retornos Decrecientes, de manera que necesitan cada vez más deuda e intervenciones para conseguir estabilidad financiera y crecimiento económico.

El BOJ, Banco de Japón, fue pionero en aplicar medidas como políticas de tipos cero, ZIRP, o programas de expansión cuantitativo, QE, y es ejemplo a analizar, a pesar de que el resto de banqueros centrales continúan replicando sus decisiones.

El BOJ ha comprado demasiados activos del mercado y «robado» la retribución al ahorro durante demasiado tiempo (represión financiera ocasionada por la política de tipos cero) como par no esperar consecuencias.

Sorpresivamente, el presidente del Banco Mizuho, Koji Fujiwara, y principal ejecutivo de la Asociación Banca de Japón, ha reconocido la necesidad de reconsiderar las políticas monetarias ante los negativos efectos secundarios cosechados:

- “I think the BOJ’s actions so far have been beneficial but I think the time has come to look carefully at the negative side effects and reconsider”.

- «the current policy is pulling demand forward, so will it engender stable demand in the future?”

- «the financial sector itself. Can it fulfil its financial intermediation role in a healthy way?”

- “Therefore, it’s extremely important to raise rates now so you have room to lower them again — to put things on a sustainable course now so there is room to act in the future.”

- “If things go wrong then we’ll need to use unconventional monetary policy again,”

Este jueves de reúne el Consejo del Banco Central Europeo y será muy importante analizar sus apreciaciones sobre la desaceleración de la economía europea, con la italiana en recesión oficial declarada y la economía alemana al borde del precipicio tras el pasado trimestre con crecimiento cero y el anterior negativo.

La postura que adoptará el BCE parece descontada, los tipos quedarán en cero -ZIRP- y además por tiempo prolongado, tal como venimos defendiendo desde hace tiempo, el Sr Draghi no podrá comenzar con el proceso de subida en su mandato que finaliza el próximo mes de octubre. El programa QE ha finalizado pero en la práctica se siguen invirtiendo los dividendos que generan los activos en el balance.

También, las autoridades monetarias europeas en algún momento «sorprenderán» positivamente a los mercados, anunciando nuevo programa de financiación bancaria LTRO, ahora que se aproximan las fechas de vencimiento del anterior LTRO y será necesario evitar descapitalizar al frágil sector bancario europeo.

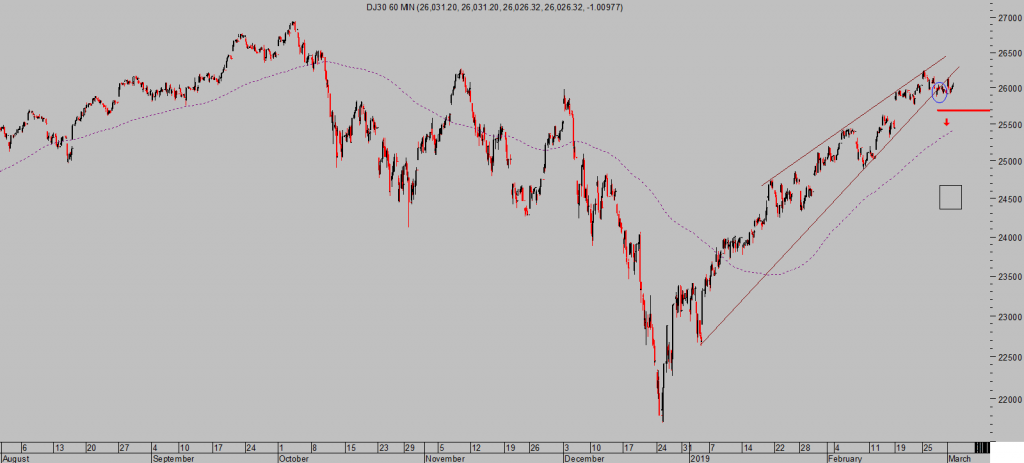

Las bolsas cerraron el pasado viernes en tono positivo, el Nasdaq subió un +0.83%, el S&P un +0.69% y el Dow un +0.43%, apuntaladas por la pauta de fin de mes y recogiendo el optimismo generado por las negociaciones USA-China. Asuntos relacionados e impacto esperado en mercados explicados a suscriptores en post recientes. Sell the news?

DOW JONES, 60 minutos.

DOW TRANSPORTES, diario

NASDAQ-100, 15 minutos.

Tras el intenso rally de las últimas semanas, las bolsas europeas han alcanzado las referencias de proyección técnica que manejábamos a finales de diciembre y las estrategias avanzan muy favorablemente, vean:

ETF DAX ALEMAN x2.

Llegados a este punto y observando la estructura de la pauta, análisis de lecturas de onda, de indicadores/osciladores, y otros testigos.. reservado suscriptores.

IBEX-35, 60 minutos

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta