El paquete de estímulos asociado al COVID aprobado por el Congreso americano el pasado mes de marzo, por $2.2 billones, se está agotando cuando la activación económica y reapertura de negocios y empresas aún está a medio camino. Aún son cerca de 17 millones las personas que perciben subsidios especiales-COVID por importe de $600 a la semana (además de otros cerca de 15 millones de personas recibiendo subsidios no relacionados directamente con la pandemia).

Mañana es el último día de actividad en el Senado USA, sus señorías toman vacaciones en agosto, el Congreso ya ha cerrado, y aunque las negociaciones para extender los subsidios COVID continúan activas todavía no se ha alcanzado acuerdo.

Aunque los juristas de las cámaras deben estar dispuestos para, en cualquier momento, asistir a cualquier votación con un preaviso de 24 horas, desde una aprobación definitiva hasta la fecha en que se pueda hacer efectivo el primer abono de los eventuales subsidios transcurrirán semanas.

Las necesidades de 17 millones de personas (familias) corren el peligro de no poder ser atendidas y el consumo agregado también está en riesgo de estancamiento. El endeudamiento de los ciudadanos se ha frenado en los últimos meses primero por el confinamiento y después gracias a las ayudas del gobierno, pero la tendencia está virando y se acentuará hasta que el «Tío Sam» extienda y haga efectivas las ayudas. Vean la evolución del endeudamiento vía tarjetas de crédito:

Para paliar el efecto en economía del retraso en la aprobación de nuevas ayudas, irónicamente, sería conveniente que los 467 millonarios americanos más favorecidos por las políticas de rescate dedicasen a consumo y ayudas buena parte de los cerca de $730.000 millones que han ganado sólo desde el inicio de la pandemia.

Distribución de la riqueza?, La FED afirma que sus políticas en absoluto han incidido en aumentar la brecha de desigualdad, «Fed Policies Absolutely Don’t Add to Inequality».

Los ingresos continúan siendo inferiores a los gastos, incluso durante el periodo de vigencia de los subsidios por desempleo temporal-COVID o «Payroll Protection Plan» y la dependencia de nuevos programas de ayuda y más deuda es cada vez más nítida y peligrosa.

Hoy se publican las Peticiones de Subsidio al Desempleo semanal en Estados Unidos y las previsiones no son muy halagüeñas con el consenso esperando cerca de 1.400.000.

Con esta triste realidad, mañana se publica en informe de empleo de julio después del fuerte varapalo sufrido por la creación de empleo privado ayer publicada por ADP. Se esperaba una creación de empleo cercana a 1.6 millones pero finalmente se crearon 167.000.

Si este dato anticipa las tendencias del mercado laboral como suele, el informe de empleo de mañana será peor de lo esperado y reflejo del enfriamiento de la recuperación y estancamiento de la actividad económica iniciado a principios de junio.

Menor crecimiento del PIB viene acompañado de caída de la recaudación fiscal y en el actual entorno de aumento de compromisos del Estado y nuevos subsidios a punto de ser aprobados, habrá un crecimiento desbordante del déficit. Mayor déficit tendrá que ser cubierto con la ayuda de nuevos programas QE de la FED para manipular los tipos de interés con el objetivo final mantenerlos bajos y controlados.

Cuanto mayor es la deuda mayor el impacto negativo en economía a largo plazo, es decir, se cierra el círculo vicioso porque como iniciaba el anterior párrafo, menor crecimiento viene acompañado de caída...

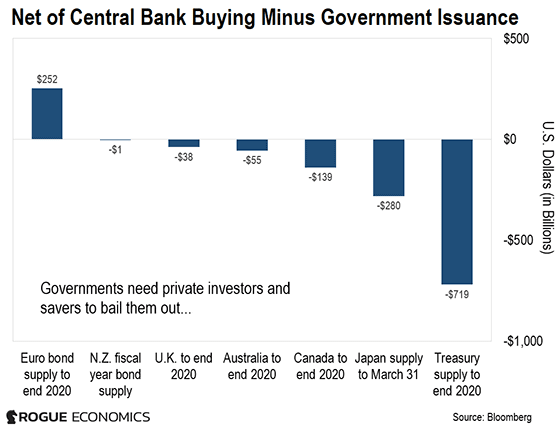

Las emisiones de deuda de los tesoros más importantes del mundo se han disparado en los últimos meses y en el caso del Tesoro USA las necesidades son de un tamaño tan abultado que después de las compras de deuda soberana de la FED todavía se estiman necesarios otros 719.000 millones para cubrir el total de la oferta prevista para este 2020. Agencias, inversores privados e instituciones locales y ahorradores deben absorber la avalancha de deuda o bien la FED se verá obligada a inventar más dinero «No QE», como en una ocasión dijo el Sr Powell.

Dinero QE o no, absurda disquisición, la absorción de semejante volumen de capital genera un efecto desplazamiento importante y adverso para la economía, será dinero aparcado en un activo no remunerado ( la deuda USA ofrece rentabilidades mínimas y negativas si se descuenta la inflación) que además, no estará disponible para otros menesteres como la inversión o el consumo.

Si el Tesoro no consigue concita el interés de la demanda no-FED para colocar las emisiones previstas, será la FED el que nuevamente saldrá de compras con dinero creado ad-hoc.

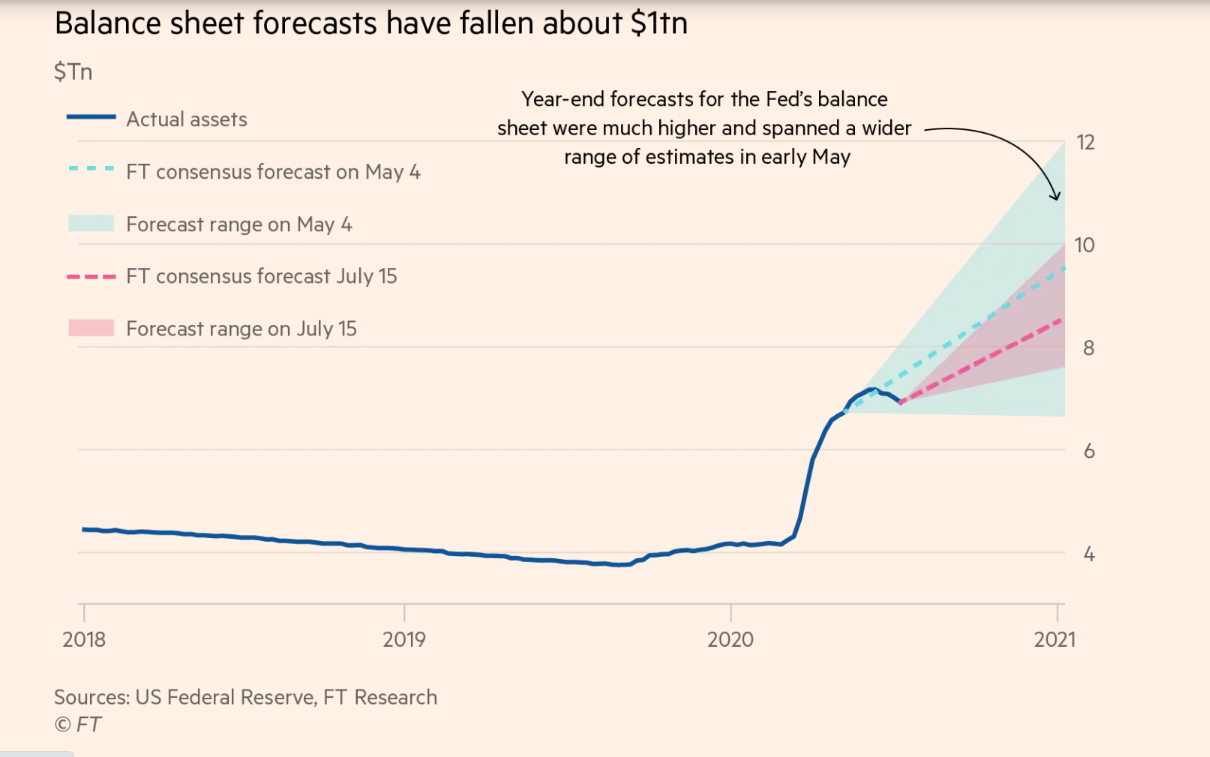

En estas condiciones, las previsiones de crecimiento del balance de la FED se mantienen intactas, el objetivo de los $10 billones manejado desde abril será superado con facilidad y según proyecciones del consenso ahora apuntan a que podría llegar hasta los $11 billones.

Así las cosas, avanza la presentación de resultados empresariales USA del segundo trimestre del año con un gran titular, se trata del trimestre en que un número de empresas record ha conseguido batir las proyecciones de Wall Street con cerca del 78%.

Enhorabuena! el ingenioso pero falaz y peligroso «juego de beneficios» de Wall Street ha sido capaz de lo imposible, pero suficiente para calmar los temores de los inversores menos sagaces e incitarles a comprar en uno de los peores momentos de la historia.

Ahora los números reales.

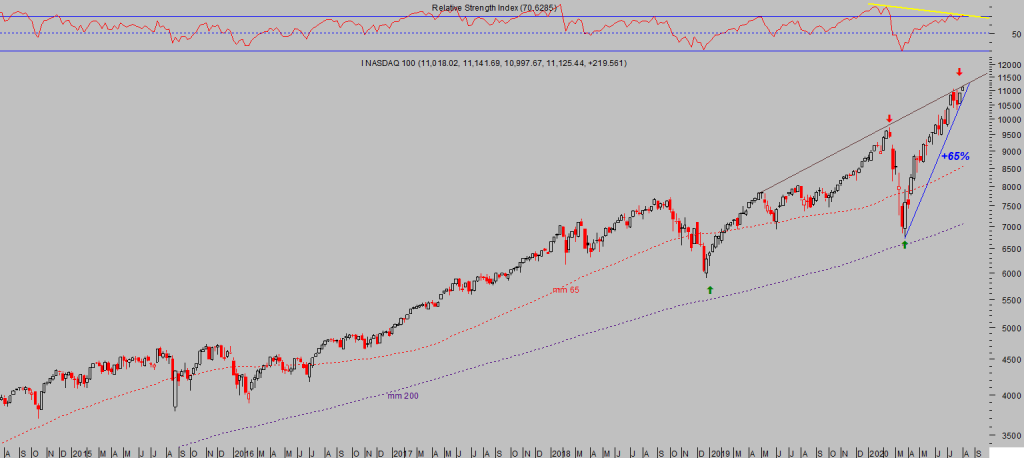

La bolsa se ha disparado al alza, por decreto de las autoridades, en una de las espantadas alcistas más violenta y vertical de la historia cotiza en zona de máximos históricos. El Nasdaq registra nuevos máximos históricos con gran facilidad y ha situado su rentabilidad en el año en curso en más del +25%.

NASDAQ-100, semana.

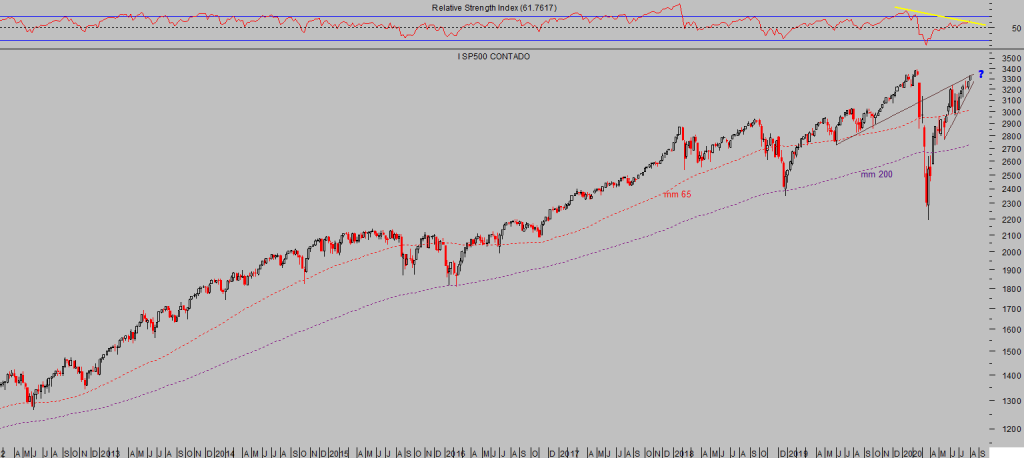

Los beneficios del segundo trimestre están siendo históricos pero por negativos.

Las empresas del S&P500 están reportando unos resultados alrededor de un 40% por debajo de los conseguidos en el mismo periodo del año anterior.

Mientras las bolsas han protagonizado el rally estelar e histórico vía expansión de múltiplos, las valoraciones se han situado en niveles históricamente altos que aseguran un futuro de inestabilidad en las bolsas, volatilidad y minusvalías en un largo horizonte temporal para quien compre a estos precios.

S&P500, semana.

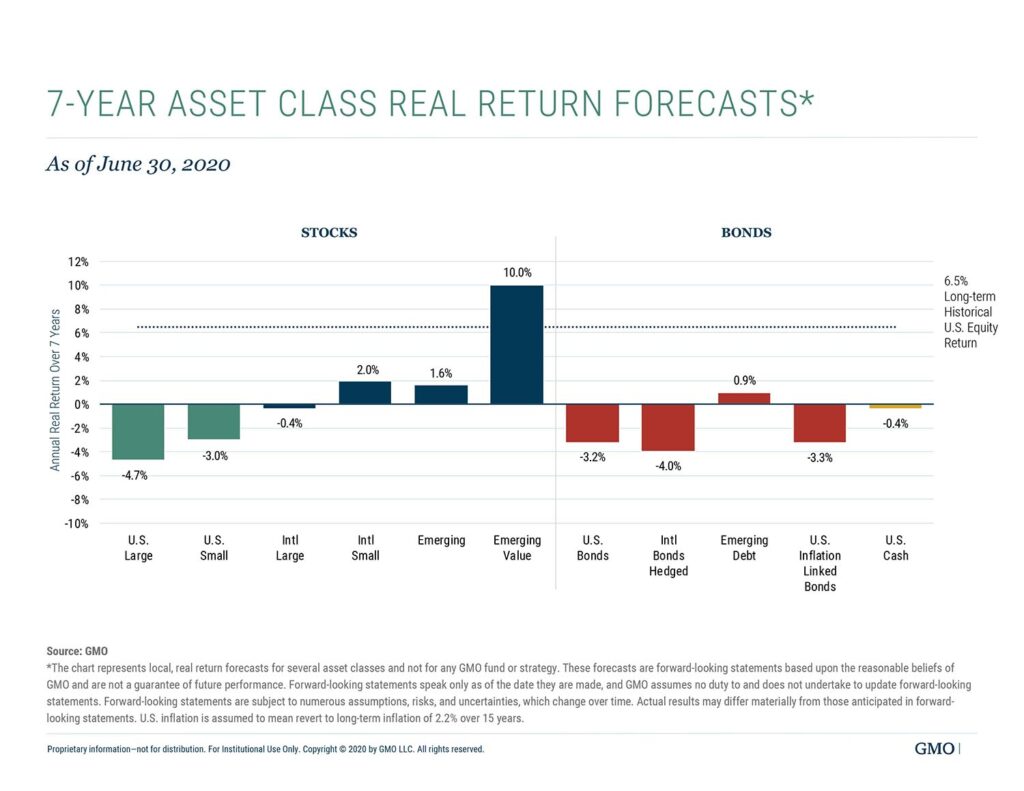

Según criterios y análisis estadísticos de datos fundamentales de largo plazo, la rentabilidad estimada para el SP500 en los próximos 10 años será negativa.

Según analistas de GMO, asumiendo que las valoraciones y márgenes de beneficios empresariales regresan a su media, la rentabilidad de la bolsa USA proyectada a 7 años vista es negativa, vean cuadro con las proyecciones de rentabilidad en ese plazo para distintos tipos de activos. Los mercados emergentes serían los grandes beneficiados a largo plazo y particularmente las empresas consideradas de «valor» frene a las de «crecimiento».

La resistencia del mercado es digna de estudio, un intento a la desesperada de las autoridades monetarias para manejar la crisis y asegurar la riqueza de las élites y allegados pero no puede permanecer sine die.

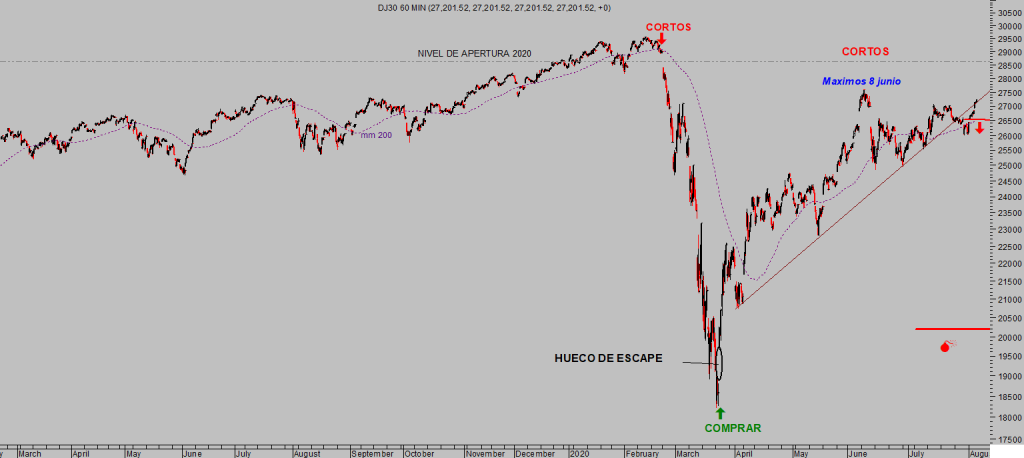

DOW JONES, 60 minutos.

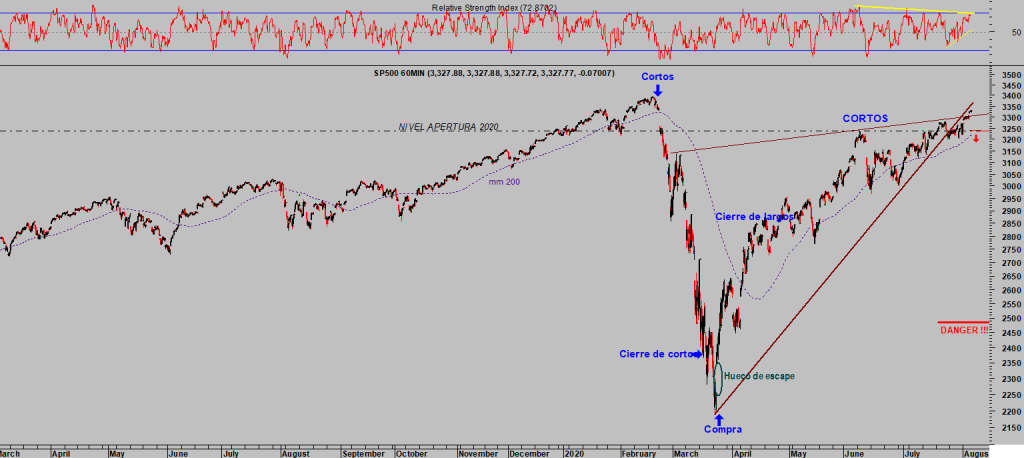

S&P500, 60 minutos.

NASDAQ-100, 60 minutos.

Menos aún con una pandemia viva y aún en proceso de expansión que induce a los ciudadanos a salir menos, gastar menos, y a las autoridades a imponer medidas de distanciamiento y confinamiento, medidas que lastran las posibilidades de recuperación económica.

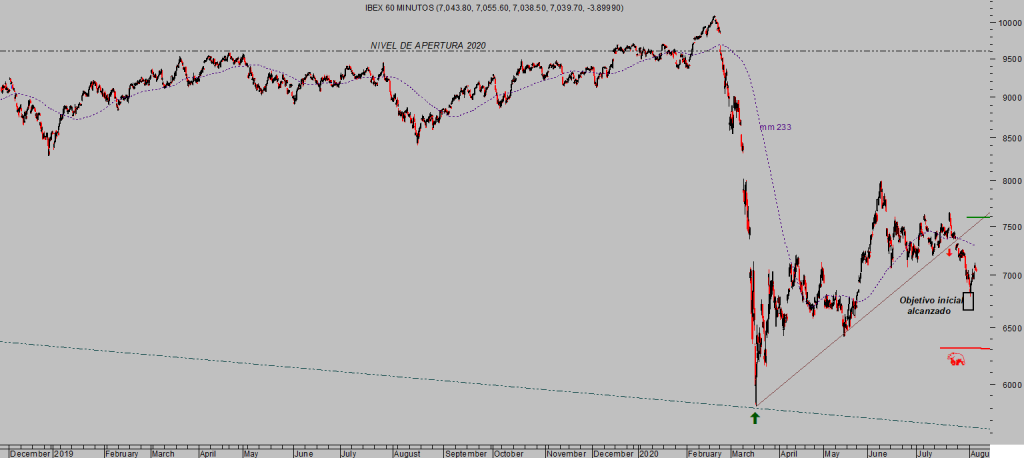

Mucho cuidado con el mercado español. La gestión sanitaria y económica de la pandemia se está reconociendo como una de las más deficientes del mundo, de acuerdo con datos comparados de infectados y fallecidos, contagios de personal sanitario por COVID o con los datos de PIB.

Los inversores perciben un grado de incertidumbre extra en España, gracias a unas autoridades que responden muy lejos de lo esperado, titubean y generan dudas y temor.

La inversión se ha evaporado, la extranjera no viene ni muestra interés alguno, al revés, además reduce la existente mientras que en los últimos meses han huido de España alrededor de 24.000 millones de euros.

IBEX-35, 60 minutos.

El IBEX es el índice más débil y vulnerable de las grandes economías, la previsión más negativa y escenario adverso que venimos dibujando desde hace meses desafortunadamente continúa en pleno y peligroso vigor: ¿IBEX-4.000?.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta