Los mercados de acciones USA, registrando máximos históricos hasta hace dos sesiones, envían señales de una economía en proceso de mejora, que se intensificará en el futuro y se trasladará a beneficios empresariales, aunque la realidad sea otra, de momento.

Bajo este escenario, el debate inflacionista toma cuerpo y las posibilidades de incrementos de precios en un futuro cercano crecen, junto con las rentabilidades bursátiles.

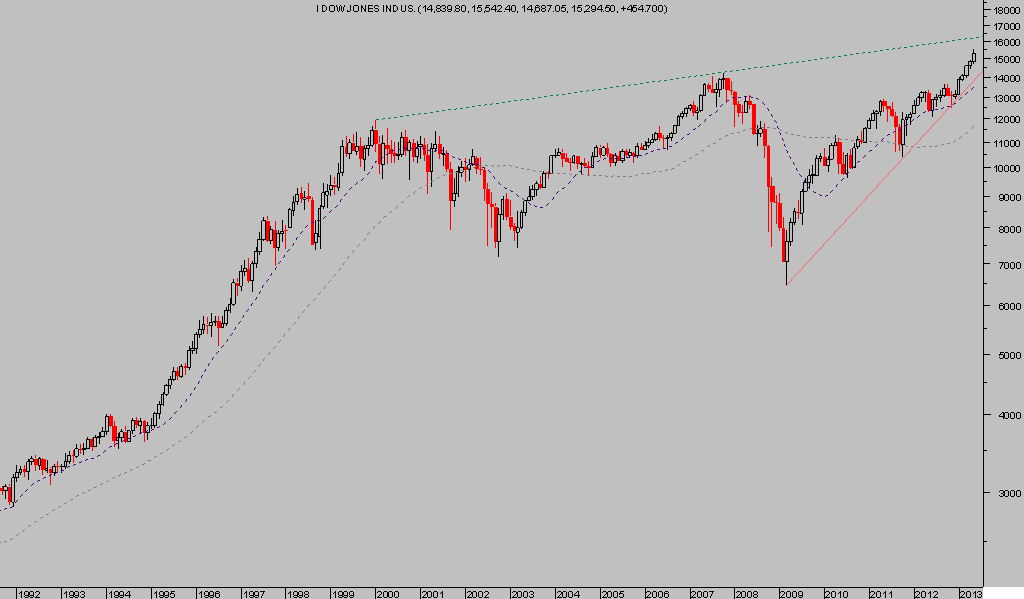

DOW JONES Mensual

Por otra parte y de manera simultánea, el mercado de Bonos envía señales contrarias a las del mercado de acciones. Tipos de interés en mínimos indican bajo crecimiento y ausencia total de presión de precios, incluso deflación.

La tabla de rentabilidades refleja tipos de interés reales negativos hasta el tramo de 5 años. Los tipos nominales son: 6 meses 0.06%, a dos años 0.24%, 5 años 0.89%, 10 años 2.01% y a 30 años 3.19%.

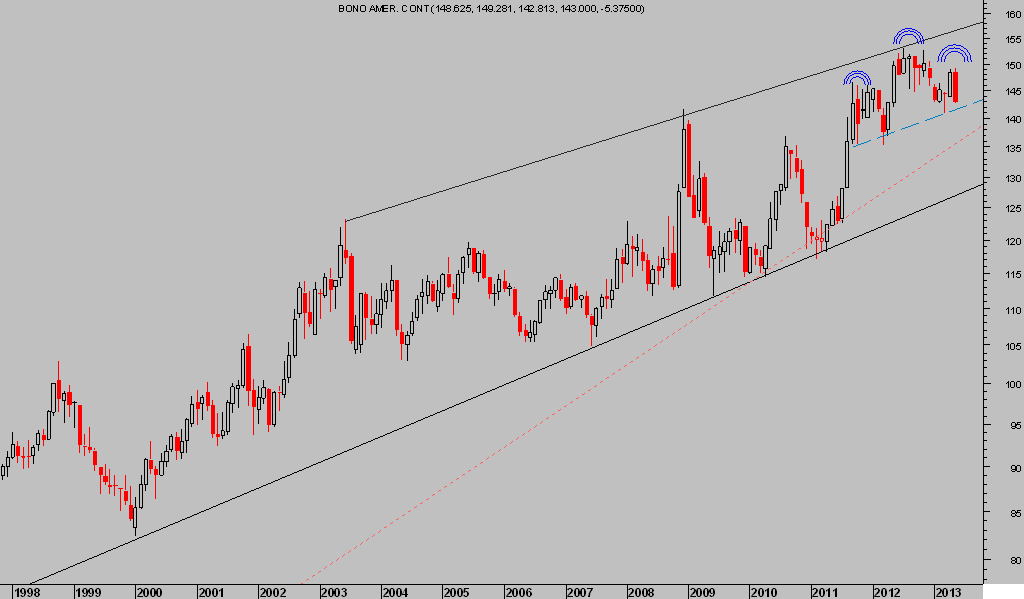

T-BOND, Mensual,

Por otra parte, los bonos protegidos contra la inflación, TIPS, que han estado subiendo intensamente hasta finales del pasado año, están ahora corrigiendo en precio y descontando menos temores inflacionistas.

TIP BONDS 15 años, PIMCO, Semanal

Ausencia de expectativas de inflación y paro elevado son motivos para seguir con el QE, pero los mercados han entrado en fase irracional que podría intensificarse. En este contexto, la FED se encuentra ante un dilema.

El Sr. Bernanke es experto en profundidad de los causantes de la crisis de 1929 y de los, según él, errores de política como retirar estímulos antes del momento adecuado que originaron la recaída económica de finales de los años ´30. Ha reiterado que no se va a repetir el error y prolongará los estímulos hasta que sea necesario o bien el Paro alcance el 6´5% o la inflación supere el 2%.

PERO el déficit está reduciéndose gracias al aumento de recaudación, tal como venimos comentando. Las proyecciones fiscales elaboradas por la Oficina Presupuestaria del Congreso USA 2013-2023 en este informe, defienden precisamente un escenario de reducción paulatina de déficit en los próximos años.

Recordemos la plena coincidencia entre la cuantía de los déficit en los últimos años, rondando el trillion de dólares por año, y el QE infinity de $85.000 millones al mes o un trillion al año.

La FED nunca admitirá la anterior relación déficit-QE o que la reducción en el ritmo de compras de bonos mensuales, no tanto MBS, de deba a la mejoría del déficit, sería reconocer abiertamente que está monetizando la deuda. Sin embargo, han comenzado la campaña de comunicación y preparativos para la reducción en el ritmo de compras de activos, refiriéndose a que reducirán Treasuries más que MBS.

Así se relajará controladamente la exuberancia del mercado de acciones sin dañar el objetivo de continuar con el programa QE

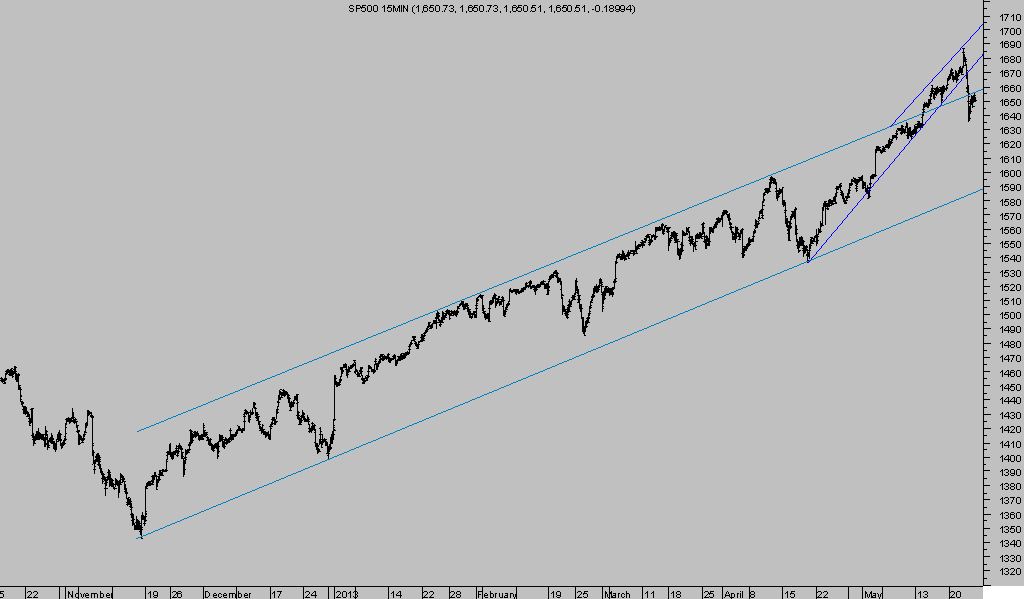

SP500 15 minutos

y en el proceso de corrección bursátil iniciado, con suerte los bonos pueden actuar de activo refugio y subir de precio, aunque sólo de manera temporal.

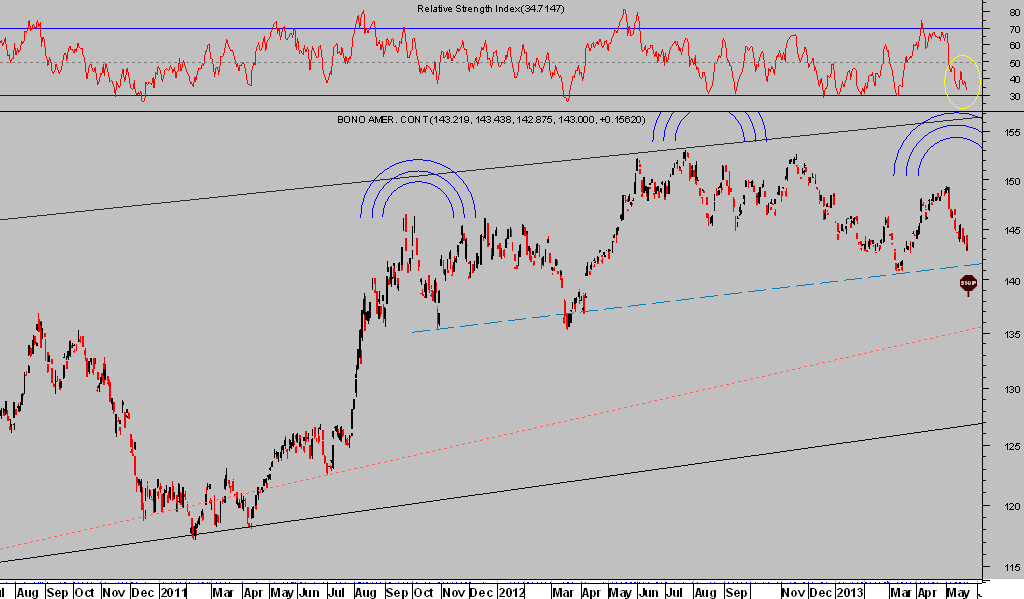

T-BOND Diario