La Sra. Yellen presentó el viernes el informe actualizado de «sus» previsiones económicas, según sus palabras son conclusiones personales y no necesariamente compartidas por el consenso de miembros de la Reserva Federal:

«Today I would like to speak with you about the outlook for the U.S. economy. I should note at the outset that my remarks today reflect my own views and not necessarily those of others in the Federal Reserve System».

Exponiendo los numerosos factores que inciden en la ralentización económica de los últimos meses, tales como gasto del consumidor, inversión empresarial, producción industrial, meteorología… «Recent indicators of both household spending and business investment have slowed, and industrial output has declined. The Commerce Department’s initial estimate was that real gross domestic product was nearly flat in the first quarter of 2015. If confirmed by further estimates, my guess is that this apparent slowdown was largely the result of a variety of transitory factors that occurred at the same time, including the unusually cold and snowy winter and the labor disputes at ports on the West Coast, both of which likely disrupted some economic activity»… el mensaje al mercado continua absolutamente inalterado y resumido en data dependencia en estado puro:

«if the economy continues to improve as I expect, I think it will be appropriate at some point this year to take the initial step to raise the federal funds rate target and begin the process of normalizing monetary policy. To support taking this step, however, I will need to see continued improvement in labor market conditions, and I will need to be reasonably confident that inflation will move back to 2 percent over the medium term.»

La FED actuará normalizando los tipos cuando la Sra Yellen esté razonablemente segura y pueda afirmar que habla en representación de la institución que preside.

Por el momento el pronóstico es altamente incierto… «Of course, the outlook for the economy, as always, is highly uncertain. We are describing the outlook that we see as most likely, but based on many years of making economic projections».

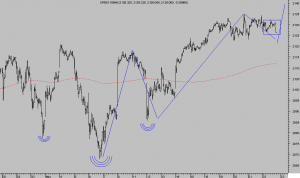

Los inversores respondieron a las reiteradas obviedades de la Sra Yellen sin ningún ánimo y después de conocer un dato de IPC negativo (interanual negativo -0.20% y subyacente interanual +1.81%) el S&P500 registró la sesión más anodina y con menor rango del año, un mero 0.29% entre máximo y mínimo.

S&P500, 15 minutos

La FED actuará de forma data-reactiva y tarde, corriendo «detrás de la curva de tipos» provocando las consecuencias asociadas y normalmente indeseadas, tal como creemos y venimos anunciando desde hace meses.

El FMI advierte en su informe Global Financial Stability Report de abril:

«In the United States, the baseline of a smooth monetary policy normalization is not guaranteed. Divergences between market participants and policymakers over the expected pace of U.S. monetary tightening suggest that markets are taking a more benign view of inflation prospects. But low long-term yields also suggest the potential for upside surprises in long rates, when policy tightening becomes more imminent. Smooth normalization of monetary policy will continue to require the Fed getting the pace of “exit” right and clearly communicating to the public. A rapid decompression of yields could increase volatility with global repercussions».

Sin embargo, el Vice de la FED, Stanley Fisher intentando explicar lo imposible, después de recordar que las decisiones sobre política monetaria están vinculadas a la evolución de datos más que a fechas concretas, vino a decir ayer desde Israel (¿prefieres susto o muerte?), según Bloomberg:

“Our processes are not date determined, they are data determined,”

“Which is better, early and gradual or late and steep? If we raise the rate from zero it will be harder to go back to zero if there is a problem,”.

BANCA Y RIESGOS OCULTOS

Los ademanes de endurecimiento de los estándares de control de riesgo impuestos a la banca están derivando en una mayor concentración de riesgos ocultos, gracias al crecimiento que por ello están experimentando la banca en la sombra y las operaciones con entidades no bancarias.

Paradójico pero cierto, según Bloomberg, el informe 2015 del Financial Stability Oversight Council advierte que los bancos están sorteando la regulación mediante el uso de financiación procedente de compañías no sujetas a la misma regulación.

«To identify risks to the financial stability of the United States that could arise from the material financial distress or failure, or ongoing activities, of large, interconnected bank holding companies or nonbank financial companies, or that could arise outside the financial services marketplace».

Los nuevos financiadores, compañías no bancarias, consiguen los fondos directamente de Wall Street, de manera que un eventual revés financiero tendrá una capacidad de arrastre mayor y menos controlable.

Los bancos europeos también se encuentran en situación comprometida, adecuadamente asistidos por el BCE, avanzan en una lenta limpieza de balances.

Aún acumulan la friolera de €900.000 millones en créditos dudosos -Non Performing Loans- con más de 90 días de retraso en el pago, de los que se estima que España esconde €120.000 millones, alrededor del 10% del total.

Italia peor, con el 17% de sus créditos en situación de muy dudoso cobro y que obligará a las autoridades a imponer nuevas medidas de control que también afectarán a la banca española.

Son cifras imponentes y que restringen la capacidad de la banca para conceder crédito nuevo. En un contexto de estrechez preocupante y estructural de los márgenes bancarios y reducida rentabilidad, el futuro del sector se atisba pesado y difícil, el de sus cotizaciones también.

ETF. DJ EUROSTOXX BANKS, semana

La resolución inminente a la impagable deuda griega,»Greccident», cuyo impacto en las cuentas de los acreedores también españoles está aún por detallar, o la reciente subida al poder de partidos que abogan reducir drásticamente el favoritismo a la banca española son factores cruciales a considerar antes de decidir cualquier exposición al sector.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta

Un comentario