El panorama del mercado de Renta Fija europeo, en situación similar al de la mayoría de economías avanzadas, tras la irrupción del BCE instaurando la privación de libertad de movimientos de los activos, es atípico y desvirtúa completamente la realidad.

El arresto de la libre formación de precios ha generado una distorsión histórica de las valoraciones, de los parámetros de riesgo y del conjunto de mercados, ya que el activo sin riesgo siempre había sido un parámetro clave en el proceso de valoración de títulos tanto de renta fija como variable.

El Bono alemán a 10 años es la referencia europea más relevante y seguida, ofrece una rentabilidad nimia incapaz de justificar el riesgo de una economía estancada y con su principal motor, la exportación, en fuerte desaceleración.

La rentabilidad del BUND ronda el 0.5% pero las emisiones del Tesoro alemán con duración de hasta 5 años, el tramo corto de la curva, están en terreno negativo.

BUND alemán, semana

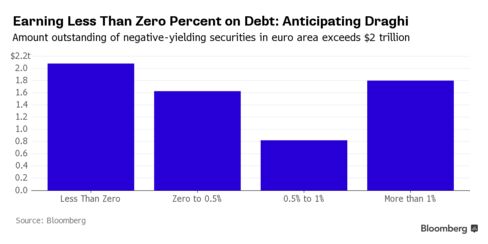

Alrededor de 2 BILLONES de euros de deuda europea es la cuantía de activos, bonos, que actualmente ofrece tipos de interés negativos y el renovado ánimo ultra expansivo anunciado por Draghi el 3 de diciembre, previsiblemente provocará que esta cifra aumente.

No será complicado que parte de los 1.4 BILLONES de activos que ahora rentan entre el 0% y 0.5% pasen a terreno negativo engrosando las tristes métricas impuestas por la represión financiera.

La posibilidad de regreso a la normalidad histórica, bonos a 10 años rondando el 4%, hoy sería catastrófica para unos estados hiper endeudados que no podrían atender sus compromisos. La recuperación de la normalidad acaba de ser postergada por la decisión del mago Draghi de prolongar el plazo y cuantía del QE -otro medio BILLÓN aproximadamente-y cuando llegue se presume lenta.

En tanto que las autoridades monetarias dinamitan los tipos de interés y la normalidad económico financiera para, entre otros, facilitar la supervivencia de los Estados, los gobiernos aprovechan la fiesta de liquidez de forma torticera y contraria al sentido común, para aumentar aún más déficit y deudas.

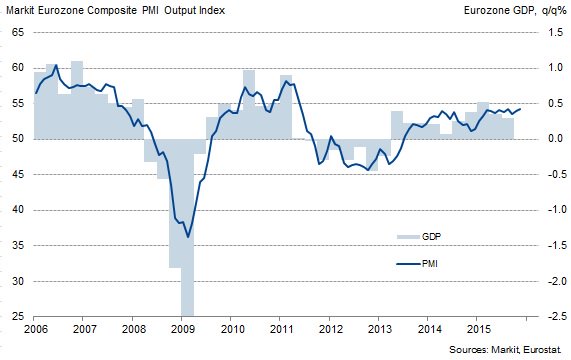

La marcha de la economía europea, también de la inflación, son también principales causantes de las desesperadas medidas del BCE y los últimos datos no invitan al optimismo.

El índice de actividad europeo PMI -elaborado por Markit- viene perdiendo fuelle durante todo el año y la tasa de crecimiento trimestral del PIB europeo no rebasa el 0.5% desde principios de 2011.

Ante semejante tesitura, los tipos de interés sencillamente no pueden subir sin causar estragos tanto en las finanzas de los gobiernos como corporativas, tanto en Europa como en USA, Japón o incluso en China.

El Sr. Draghi, muy consciente, está pisando a fondo el pedal del acelerador de partículas monetarias esperando una revolución positiva de la economía que permita normalizar la relación crecimiento del PIB y de las deudas. Esperando un imposible.

Las empresas han aprovechado también el dinero fácil y abundante para reestructurar sus estructuras de deuda y algunos también para dar la famosa patada hacia adelante, todo mientras que han reducido drásticamente la inversión productiva y niveles CAPEX.

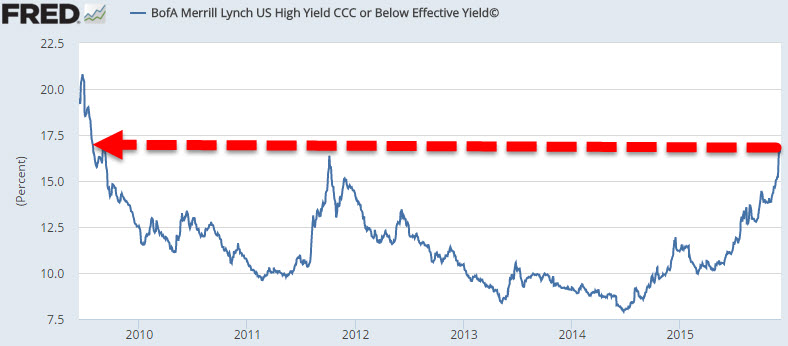

Empresas con baja calidad crediticia y calificaciones al borde de la suspensión de pagos han aumentado su apalancamiento como nunca antes y la depuración de esos excesos se aventura costosa, tal como venimos informando desde el pasado invierno y mostrando la lamentable marcha de los bonos High Yield y Junk en USA, extrapolable a EU.

La tasa de morosidad y el escenario considerado más probable según informa UBS, presagia un futuro inmediato complicado:

La tasa histórica de «defaults»o suspensiones de pagos considerada normal en el universo de empresas USA con mala calidad crediticia es ligeramente inferior al 5%.

Generalmente, cuando ese nivel es superado suele ser anticipo de un periodo de tres o cuatro años de duración en el ciclo de crédito, dominado por abundancia de quiebras empresariales, reestructuraciones y suspensiones de pagos.

El ajuste en tipos que está experimentando el sector de deuda corporativa de peor calidad es significativo, vean el fuerte repunte de rentabilidades, y parte del motivo del fuerte aumento esperado en la morosidad:

El panorama pinta complejo y algo oscuro, especialmente considerando la ralentización económica global y caída de márgenes y de los beneficios empresariales.

Los mercados de acciones llevan meses fuertemente apuntalados, pero en inequívoco proceso de distribución interno y muy silente, tratando de ignorar la realidad y trasladando una imagen tramposa de la situación.

El comportamiento de los distintos agentes del mercado confirma la fuerte distribución de activos iniciada el pasado mes de marzo.

DISTRIBUCIÓN CONFIRMADA POR FLUJOS DE FONDOS

Una imagen tan preocupante como esperada, por algunos, después de meses observando de cerca los desmanes de la manipulación de los precios de las acciones.

Meses informando sobre la falta de participación del conjunto de mercado en el asalto y mantenimiento de niveles máximos históricos, escasez de volumen, debilidad de internos, presencia de divergencias técnicas notables, pérdida de momentum, teoría de Dow, y un largo etcétera de asuntos tratados en detalle en distintos posts.

Concluyendo, el panorama económico financiero es de especial interés, técnicamente apasionante el seguimiento obligado del DOW JONES SPINNING TOP y control de los niveles de activación citados en el post.

DOW JONES semana

El interés que suscita la coyuntura es tan vigoroso como el miedo de las autoridades monetarias USA a posiblemente cometer un nuevo error de política monetaria con el inicio de una normalización que la data dependencia no aconseja, en menos de una semana!.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta