El balance del BCE continúa su carrera al alza y ha vuelto a registrar nuevo record histórico, en €6.883 billones, después de las compras de deuda efectuadas en las últimas semanas, las impresoras de dinero «fake» trabajan a tiempo completo y se preparan para cumplir con nuevos mandatos de creación de dinero que la Sra Lagarde anunciará pronto.

BALANCE BCE.

El balance del BCE ya supone el 67% del PIB de la Eurozona, casi el doble del 34% de la FED o la mitad del 135% del BOJ de Japón.

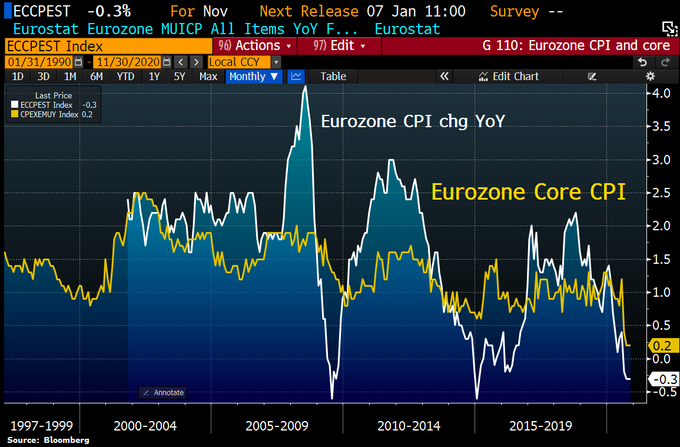

El impacto en inflación de semejante aumento de los balances de los Bancos Centrales, particularmente del europeo está siendo hasta el momento inapreciable, según la evolución de los precios de la Eurozona y el dato de noviembre recién publicado.

La tasa de IPC y la subyacente quedaron por debajo de estimaciones, el IPC en -0.3% (frente al +0.2% esperado) y la subyacente en un 0.2% interanual

INFLACIÓN EUROZONA.

Existe un cúmulo de factores estructurales de carácter desinflacionista o incluso deflacionista que hasta la fecha pesan más sobre la evolución de la inflación que las avalanchas de dinero creado por las autoridades.

Sin los ingentes programas QE, previsiblemente la tasa de inflación sería hoy aún más negativa que la registrada, ya que factores como la demografía, los desarrollos tecnológicos, el exceso de deuda, exceso de capacidad instalada en el sistema o la globalización tienen un impacto bajista sobre la evolución de los precios.

La inflación está adormecida aunque es ahora una de la variables de mayor relevancia para expertos y mercados, vigilan estrechamente su evolución ante eventuales presiones que terminarán situando a las autoridades monetarias entre la espada y la pared y a los mercados, sobre todo de deuda, ante una tesitura verdaderamente peligrosa.

La tendencia global de precios es a la baja, la tasa de inflación en Japón es también negativa, interanual del -0.4%, en Estados Unidos es un tímido +1.2%, China +0.5%, Suiza -0.7%… y de ahí los giros en política anunciados por autoridades como la americana -FED- (el pasado agosto en Jackson Hole) que a partir de ahora no vigilará tan de cerca la inflación, cuando se acerque o supere el umbral del 2%, sino que evaluarán su evolución promedio antes de actuar con medidas monetarias.

La inflación es un monstruo de comportamiento delicado, puede permanecer ausente durante años, décadas incluso, hasta que comienza a despertar y de repente despliega una tendencia al alza con gran inercia. Como el genio de la lámpara, es complicado gestionar su regreso a la normalidad cuando sale disparado fuera de su zona de control.

En distintos post se explican ejemplos reales del último siglo en los que la inflación salió desbocada hacia lecturas de doble dígito y el impacto en los mercados o respuesta de las autoridades.

Los Bancos Centrales tienen además otros asuntos complejos que gestionar, afrontan un entorno financiero muy controvertido, deben garantizar seguridad y confianza mientras que sus políticas están creando enormes focos de inestabilidad financiera, históricos, burbujas en distintos mercados.

El mercado de metales preciosos es uno de los que mayor impacto recibiría ante una espantada del mago de la lámpara, también ante la caída de confianza en los Bancos Centrales, los inversores vienen tiempo aumentando su interés por la compra de ORO tratando de refugiarse ante el escenario normal de precios provocado por la inundación de liquidez de los bancos centrales.

Pero la inflación no llega, algunos ni la esperan.

Existen distintos testigos que permiten detectar alteraciones tempranas en las presiones de precios y anticipar posibles cambios de tendencia como son los diferenciales, las expectativas que manejan los mercados, la evolución de la Velocidad de Circulación del Dinero… monitorizados y explicados en distintos posts.

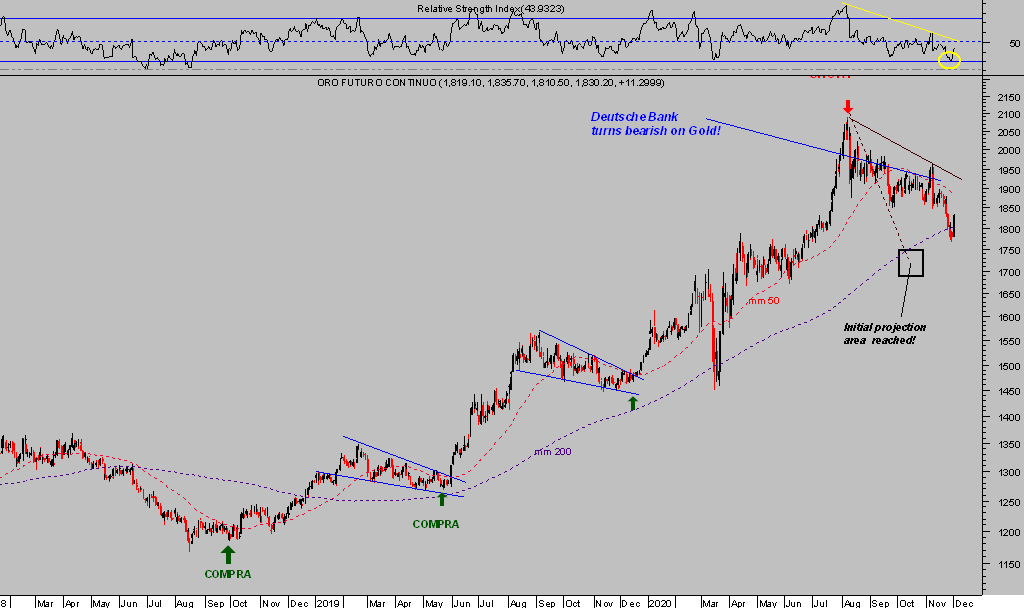

Los metales preciosos alcanzaron niveles máximos a finales de agosto, el ORO registró máximos históricos, $2.089 la onza, en un ambiente de optimismo inversor, euforia compradora y posicionamiento alcista muy destacables.

ORO mensual.

El excesivo optimismo de agosto combinado con lecturas técnicas y de pauta advertían elevada posibilidad de que los nuevos máximos históricos, en lugar de generar señal compradora bajo la premisa de continuidad alcista, se trataban de una trampa alcista para los inversores tal como después se ha revelado.

ORO diario.

Las pérdidas y el desconcierto se han instalado entre los inversores que entonces defendían y apostaron por la continuidad del rally en agosto. En este contexto, los flujos de fondos hacia el mercado de metales se ha desplomado en las últimas semanas, vean post del martes, y el sentimiento se ha debilitado significativamente, el aspecto técnico es ahora más favorable y la posibilidad de rebote alta, tal como anticipamos en post recientes, vean extracto: «… la caída ha alcanzado las proyecciones iniciales señaladas entonces (mediante la usual «caja negra» del gráfico) y hemos comenzado a sugerir a nuestros suscriptores estrategias compradoras de fácil uso y riesgo limitado».

La operativa ha sido activada y progresa adecuadamente!.

La Plata es también un metal muy seguido y asociado con el ORO en cuanto a su capacidad para defender el valor adquisitivo en el largo plazo, es además un metal de carácter industrial para el que se presupone gran demanda (alimentada por su uso en los catalizadores de los coches) aunque, en ese sentido, es también un activo de comportamiento cíclico y asociado a la marcha de la industria.

La conquista a máximos del ORO en verano no pudo ser secundada ni conseguida por el precio de la Plata, de hecho su comportamiento y situación técnica entonces fueron argumentos que permitieron abundar en el escenario defendido que anticipaba fin del rally, techo intermedio y posterior giro a la baja.

PLATA, mensual.

La directriz de tendencia estructural y de largo plazo con origen en los máximos de enero de 1980 (realmente interesante el episodio de entonces a cuenta de la participación de los hermanos Hunt que originó semejante volatilidad) fue alcanzada en agosto, en un estado técnico frágil y vulnerable que dificultaría enormemente un ataque a la directriz con éxito. Así fue, la directriz repelió el rally y comenzó la corrección de medio plazo aún vigente.

Junto con el precio de los metales, las empresas mineras han corregido sustancialmente en los últimos 3 meses, caídas del 30-50% en muchos casos de empresas que ahora presentan unas condiciones de gran interés y hemos aprovechado para comprar.

Lecturas técnicas y de pauta, cierta sobreventa e inercias de momentum positivas sugieren volver a llevar la contraria a la mayoría de inversores y ahora que están decepcionados y con temor a perder más, el contexto general aconseja entrar comprando. El entorno técnico se presenta favorable (riesgo-beneficio) para el desarrollo de estrategias, el riesgo es bajo y controlado.

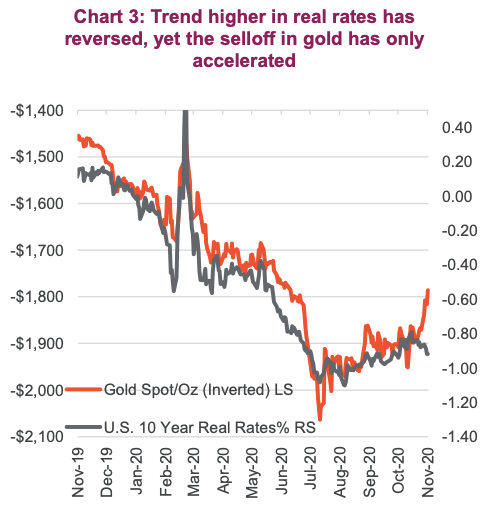

El comportamiento del Dólar y de los tipos de interés USA es también clave importante a seguir para analizar posibilidades del precio de los metales, observen la correlación existente entre el tipo de interés real del Bono americano a 10 años y el precio del ORO.

La inflación no despierta aún y los tipos reales permanecen en negativo. El rebote del precio de los metales iniciado desde los mínimos del pasado lunes proporciona oportunidades de gran interés para generar rentabilidad en el corto plazo, aunque es aún muy pronto para dar por finalizada la corrección de grado intermedio iniciada en agosto por los metales. Veremos!.

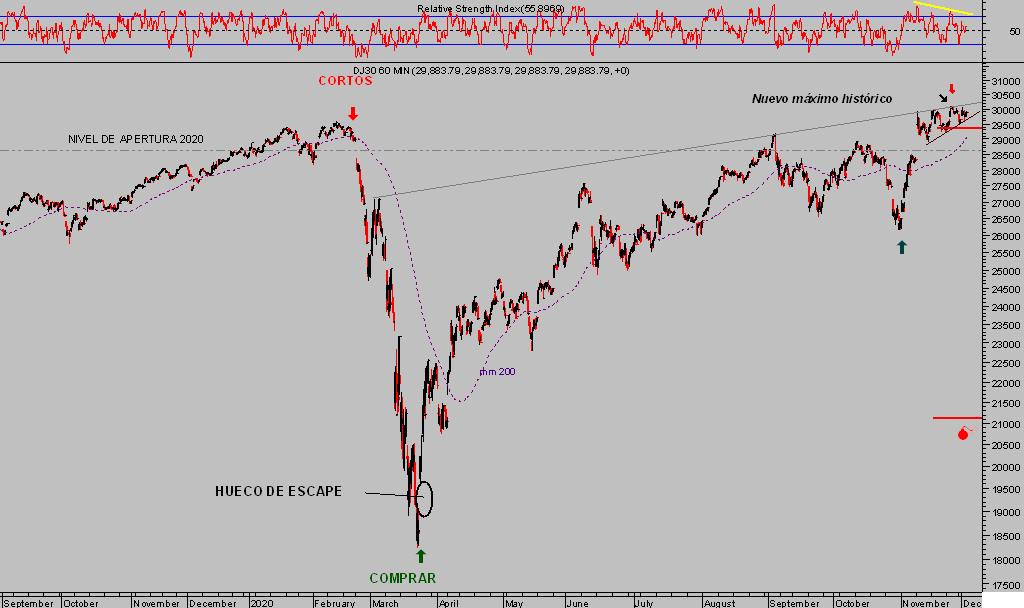

Las bolsas?.

Bien, gracias, aunque reflejan ciertos síntomas de agotamiento que invitan a la cautela.

IBEX-35, 60 minutos.

DAX-30, 60 minutos.

DOW JONES, 60 minutos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta