El Consejo de gobierno del BCE celebrado la pasada semana resultó en un «no-news» para los mercados, un refrendo de las condiciones monetarias en marcha y de la intencionalidad de mantenerlas en modo ultra expansivo por más tiempo, incluso después de haber sido acompañadas de revisión de las previsiones de crecimiento como las de inflación al alza.

Las revisiones actualizadas del BCE son razonablemente contenidas, detalles en post del viernes, y aún alejadas de inercia económica y las presiones inflacionistas USA de la cada vez más complicada situación de la FED.

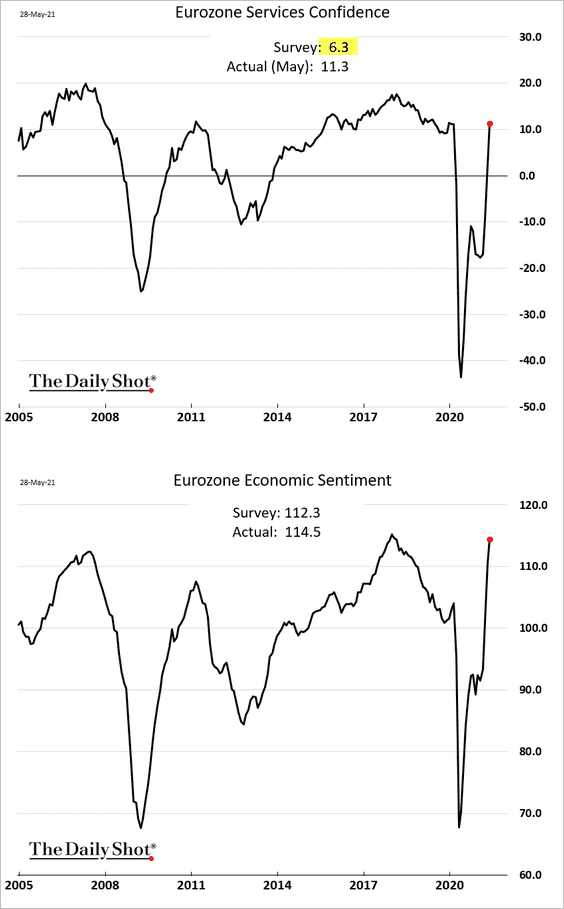

Aunque no tanto como en Estados Unidos, es previsible que las presiones de precios en Europa tiendan a acentuarse en próximos meses, tanto por el efecto estadístico como por la propia dinámica de recuperación de la actividad económica. El clima económico ha mejorado notablemente en las ultimas semanas en Europa, vean índices de sentimiento:

Al margen de lo anterior, lo importante para los mercados sigue siendo recibir sus gratificantes dosis de optimismo y confianza de parte de las autoridades y la reunión del BCE la pasada semana no fue excepción. Las bolsas retomaron el buen tono en los últimos compases de la semana con los inversores animados bajo el esquema pauloviano habitual de estímulo-respuesta.

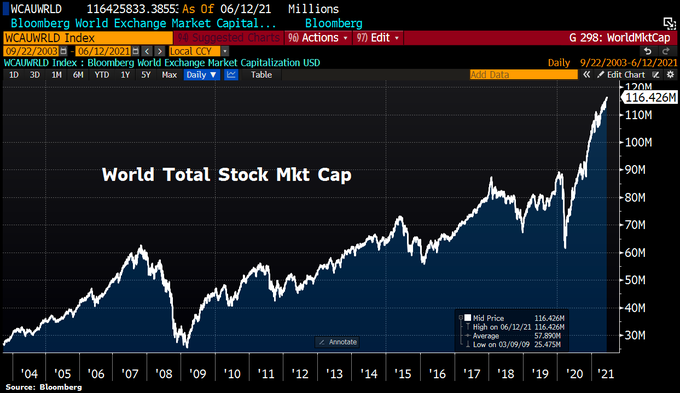

La capitalización global de las bolsas mundiales subió la semana pasada cerca de $600.000 millones, ha vuelto a conquistar niveles record, y a marcar un nuevo máximo disparado en la relación con el PIB global (Ratio Buffett) que se sitúa también en niveles record.

CAPITALIZACIÓN GLOBAL BOLSAS.

Esta semana es turno de la Reserva Federal, mañana y pasado de reúne el FOMC con un trasfondo económico más robusto y situación general más delicada para los paulovianos, la inflación ha alcanzado el 5% y la expectativa es de continuar al alza.

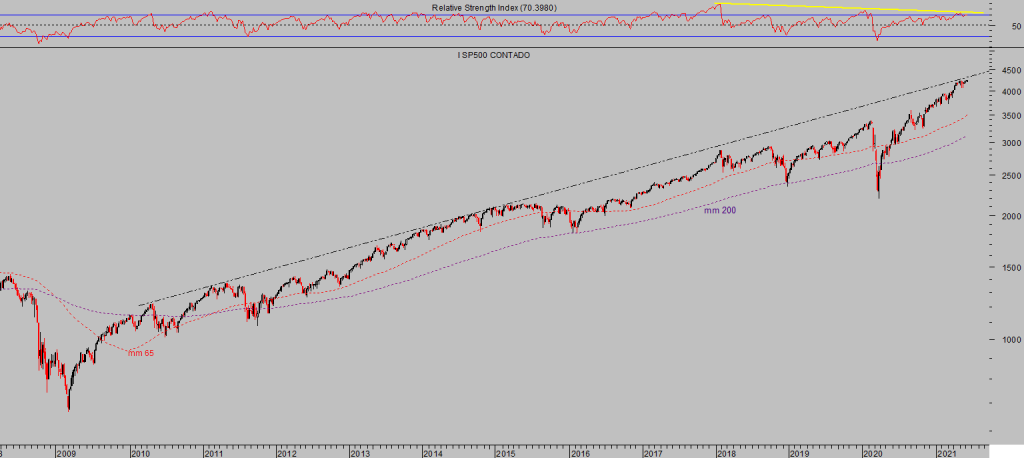

Las autoridades monetarias americanas intentarán ser extremadamente cuidadosas y aunque los expertos aún no esperan cambios en las condiciones monetarias (tipos en zona cero y compras mensuales por $120.000 millones), el comunicado y las declaraciones de los miembros del Comité, particularmente el presidente Sr. Powell, serán clave y de interés mayor para los inversores en bolsa después de que la semana pasada el SP500 consiguiera nuevos niveles máximos históricos, marginalmente superiores a los anteriores del 7 de mayo alcanzó los 4.238 puntos, el viernes 4.248.

(Para ver detalles de los gráficos, pulsar con el botón derecho sobre ellos y seleccionar «Abrir imagen en pestaña nueva»).

S&P500, semana.

Esta semana se hacen públicos datos macro USA importantes (inflación a la producción, ventas al menor, productividad, inventarios empresariales, utilización capacidad productiva, sector vivienda…) y con capacidad para incidir sobre el mercado y sobre la decisión y/o relato de la FED.

DOW JONES, semana.

Se esperaban las actuales presiones de precios que azotan en Estados Unidos pero están resultando más intensas de lo pronosticado por el consenso, muy a pesar de los ajustes introducidos años atrás en el modelo de cálculo de la inflación para camuflar la realidad, como los denominados hedónicos, estacionales y otros incluidos en la metodología que disimulan la subida real del coste de la vida y desvirtúan la evolución del coste de la cesta de la compra de la mayoría de la población.

Las políticas de reflación, también de activos, están castigando severamente a las clases medias y bajas mientras que, por otra parte, enriquecen como no hubieran podían imaginar al 10% más rico de la población.

La FED lleva años premiando a unos pocos mientras que coadyuva y permite el castigo al otro 90%… y continuará, aunque tendrá que ir equilibrando el fuerte desfase o brecha social, reduciendo paulatinamente las prebendas a los más favorecidos.

Un futuro escenario estanflacionista para la economía USA (inflación elevada y estancamiento en el crecimiento económico) es un verdadero peligro y va cobrando cada vez más adeptos entre los expertos.

La evolución del consumo es crítica pero el empobrecimiento generalizado de la población un lastre para evitar estancamiento y es por ello necesario mantener programas de ayuda, estímulo y helicóptero monetario en marcha.

En la medida que las presiones de precios se manifiestan con mayor intensidad de lo esperado, también la Reserva Federal podría, debería, actuar con mayor prontitud de lo esperado y aunque no se espera otra cosa para el FOMC de junio que gran cuidado con sus palabras, siempre cabe la posibilidad de que comiencen con los preparativos «taper» en cualquier momento.

El mero hecho de mencionar en el comunicado o en la rueda de prensa posterior al FOMC que comenzarán a pensar en reducir estímulos (Taper) sería un primer aviso y cambio respecto de la postura actual de «no pensar en pensar acerca del «taper». Un ligero cambio que podría tener consecuencias no tan ligeras en los mercados

La economía y más aún los mercados financieros están zombificados y en estas condiciones, ¡aviso sarcasmo!, ha llegado la momia (apodo asignado al Sr. Biden) para alegrar el espíritu de la gente mundana, tratando de ayudar mediante programas, estímulos y dinero gratis para las familias creando aún más deuda y zombificando adicionalmente el sistema.

Un círculo vicioso, tan perverso como de compleja reversión, absolutamente dependiente de las voluntades de la Reserva Federal, a su vez dependiente de las magnitudes macro, para continuar financiando la fiesta (de los muertos vivientes).

Es muy probable que la FED tenga preparadas novedades para este miércoles, alteración de su «dot plot», o previsiones en fechas para subida de tipos, y relato «pensar en pensar acerca de recudir estímulos».

El presidente del banco central de Alemania durante el periodo inflacionista más horroroso de la historia alemana (hiperinflación de Weimar), Sr. Rudolf, también pretendía ayudar y se creía tan seguro de sus acciones que obvió el famoso lema «take care what you wish for». Engendró un proceso hiperinflacionista salvaje que arruinó al país en sólo dos años

Se prestó a comprar toda la deuda del Tesoro germano, necesario para hacer frente a las necesidades derivadas de la guerra después de que las potencias vencedoras, Inglaterra y Francia impusieran a la derrotada Alemania el pago de reparaciones por la destrucción causada durante el conflicto, creó también dinero fake a espuertas para estimular la economía y rescatar empresas y disparó la masa monetaria como nunca antes.

Seguro que cargado de buenas intenciones, dislocó por completo la confianza en el sistema y en la moneda, provocando una devaluación salvaje. La depreciación del dinero durante 1921-1923 fue brutal, el coste de vida pasó de 41 a 82 000 000 marcos, se multiplicó por dos millones.

No es un caso aislado, se han producido semejantes situaciones en distintos países durante la historia reciente compartiendo muy parecidos orígenes. La secuencia suele ser así, empieza por falta de disciplina fiscal, después aumento desmesurado de la deuda, creación infinita de dinero para tapar los problemas y BOOM!, inflación alta e incluso hiperinflación. Zimbabue, Venezuela, Argentina, Yugoslavia o Hungría son algunos ejemplos.

El balance de la Reserva Federal ha vuelto a subir durante la pasada semana y ya casi alcanza los $8 billones, de camino al objetivo de los $10 billones con el que venimos trabajando y compartiendo en estas líneas desde hace un año.

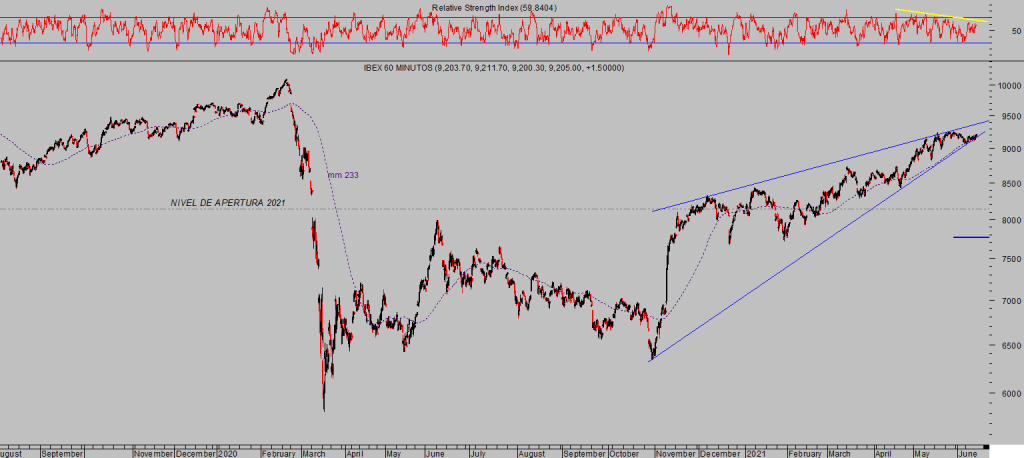

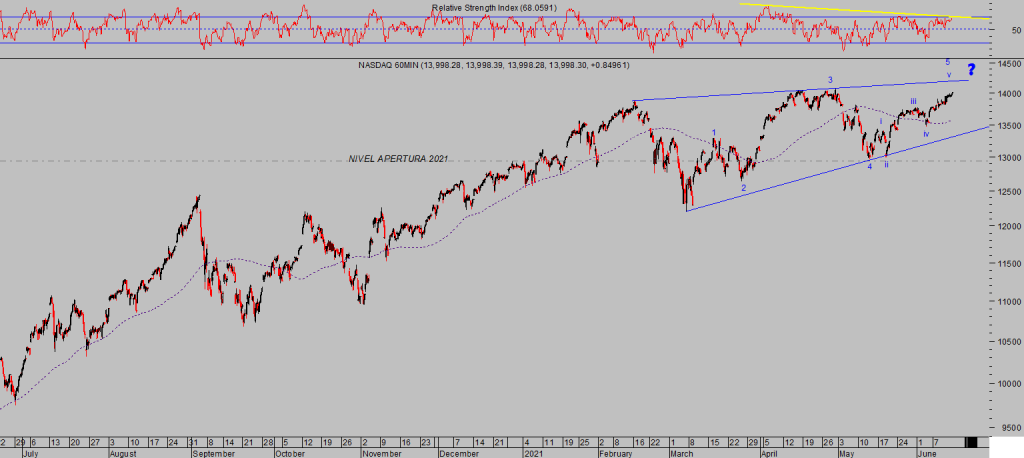

Despedimos el post de hoy con la mirada en el FOMC del miércoles, recordando que esta es semana de vencimiento trimestral de derivados (sesgo asociado al alza) y echando un vistazo a la evolución del IBEX-35 y a la siempre subjetiva teoría de Onda de Elliot, aplicada sobre el Nasdaq-100.

IBEX-35, 60 minutos.

NASDAQ-100, 60 minutos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta