Las fuerzas económicas globales apuntan hacia un futuro marcado por el combinado de desaceleración del crecimiento económico, PIB estancado, y aceleración de los precios, inflación al alza, configurando el escenario más complicado posible para la gestión de la política monetaria, denominado estanflación.

Situación bien compleja para ser gestionada con mínimas garantías de éxito, máxime considerando los niveles de tipos de interés en zona cero y los balances de los diferentes bancos centrales en zona de máximos históricos.

Es un escenario cuya inquietud entre expertos está disparada y se manifiesta a través del número de veces que ha aparecido la palabra estanflación en los terminales de Bloomberg (los más utilizados por los expertos) en el último mes.

La posibilidad de cometer errores es cada vez más verosímil y con los mercados cotizando un futuro que roza la perfección, el impacto de adoptar medidas monetarias inesperadas o de forma sorpresiva y más rápida de lo esperado puede ser importante y peligroso.

Y los mercados se están percatando de la situación. Y además del problema de imagen que afronta la FED por haber errado de manera tan escandalosa con sus pronósticos de inflación y su relato de transitoriedad, también su imagen se ha deteriorado gracias a las operaciones millonarias se muchos miembros comprando y vendiendo activos usando información confidencial, escandaloso es poco decir.

El relato de la inflación transitoria que ha defendido la FED durante meses y divulgado a través de cientos de apariciones públicas de sus miembros, informes, comunicados del FOMC, etc…, a tenor del comportamiento real de los precios, está quedando en un mero relato propagandístico, tal como venimos defendiendo en estas líneas desde que comenzase la campaña de la transitoriedad.

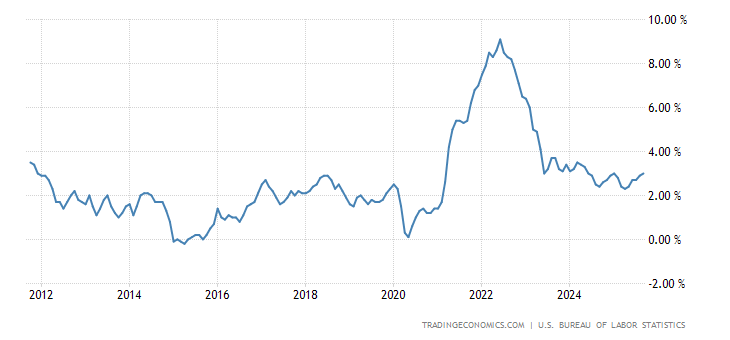

IPC USA.

El ímpetu de la demanda suele generar aumentos de precios y en alguna medida esto ha sucedido tras la reapertura de la economía posterior a los confinamientos pero el efecto base ha quedado atrás y, sin embargo, la inflación continúa corriendo más rápido y durante más tiempo de lo explicado cientos de veces por la FED.

Uno de los problemas que ha venido a transformar el escenario base y a introducir nuevas previsiones de inflación es derivado de las fuerzas de fondo que originan las subidas.

El problema es que además de las presiones inflacionistas generadas por una demanda activa, también se están generando presiones de precios vía aumentos de precio de las materias primas, vía incrementos salariales y, sobre todo, vía un shock de oferta claramente imprevisto por las autoridades.

Esta novedad supone una nueva vuelta de tuerca en la complicada situación en que están inmersas las autoridades monetarias por no haber querido reconocer la realidad de la inflación,. Los bancos centrales suelen subir tipos para enfriar el consumo cuando la inflación es generada por fortaleza de la demanda, pero no es el caso. Cuando el problema viene por el lado de la oferta subir tipos termina castigando el consumo sin incidir en la base del problema.

Para colmo de males, ahora los bancos centrales no pueden subir tipos alegremente, so pena de dejar al aire las vergüenzas de los gobiernos. Si suben los tipos de interés, el acceso a la financiación será más complicado y la capacidad de los gobiernos para atender los compromisos de deuda y financiar los déficit con tipos más elevados sería realmente cuestionable, más bien imposible.

Por otra parte, elevar los tipos antes de lo previsto por los expertos supondría echar un jarro de agua fría sobre unas valoraciones disparadas y en general sobre el conjunto de mercados financieros, sostenidos en muy buena medida gracias a los tipos cero, programas QE y a las políticas de reflación de activos.

Las empresas tienen en sus manos parte de la solución y consiste en evitar el traslado de costes a precios, aunque se encuentran ante un muy incómodo dilema, ante la posibilidad de asumir el aumento de costes contra sus propios márgenes. En tal caso, las previsiones de crecimiento de beneficios serían rebajadas considerablemente y recordemos, las bolsas están cotizando un futuro de resultados empresariales perfecto.

Los excesos de valoración, obra y gracia de las políticas de reflación de activos de los bancos centrales, se convierten en un semillero de inestabilidad ya que, observando la evolución de los márgenes la media de empresas sí podría reducir márgenes, el mercado no soportaría una reducción de beneficios cuando a día de hoy la marcha de generación de beneficios es fuerte pero no suficiente para justificar las altas valoraciones.

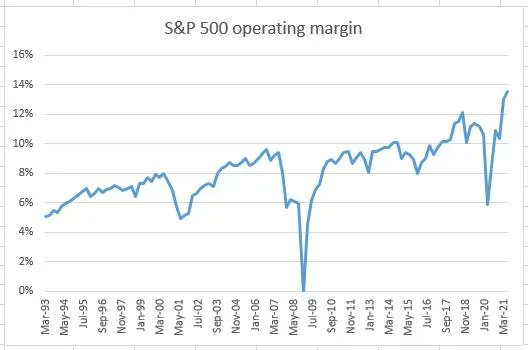

Los márgenes empresariales, en síntesis representan la cantidad de dinero que la empresa consigue ganar de cada euro de ventas, han mejorado muy significativamente en los últimos tiempos. Cuando los márgenes son altos los beneficios generalmente también y habitualmente se consiguen cuando los costes operativos son bajos.

Los márgenes operativos de las empresas del S&P500 han subido hasta alcanzar niveles máximos históricos, gracias a la brusca caída de los costes de financiación, a la reforma fiscal aprobada por Trump, a la contención salarial o al bajo coste de materias primas ambos factores hoy no presentes pero que hasta hace pocos meses disfrutaban.

MÁRGENES EMPRESARIALES, USA.

El dilema estaría en continuar trasladando el incremento de costes (derivado de salarios al alza, materias primas e insumos en general o también subida impositiva de Biden) a los precios a costa de ahogar aún más al consumidor y reducir ventas mientras presionan al alza la inflación o bien asumir esas subidas contra sus márgenes y entonces deteriorar sus resultados y perspectivas de generación de beneficios en el futuro, amenazando con ello la tendencia de las bolsas.

La estanfación es también un problema para la marcha de los negocios y un verdadero quebradero de cabeza para los ejecutivos empresariales.

Márgenes al alza y en niveles record indican fuerza y elevada capacidad de generación de beneficios de las empresas, suponen un acicate comprador para los inversores, y viceversa.

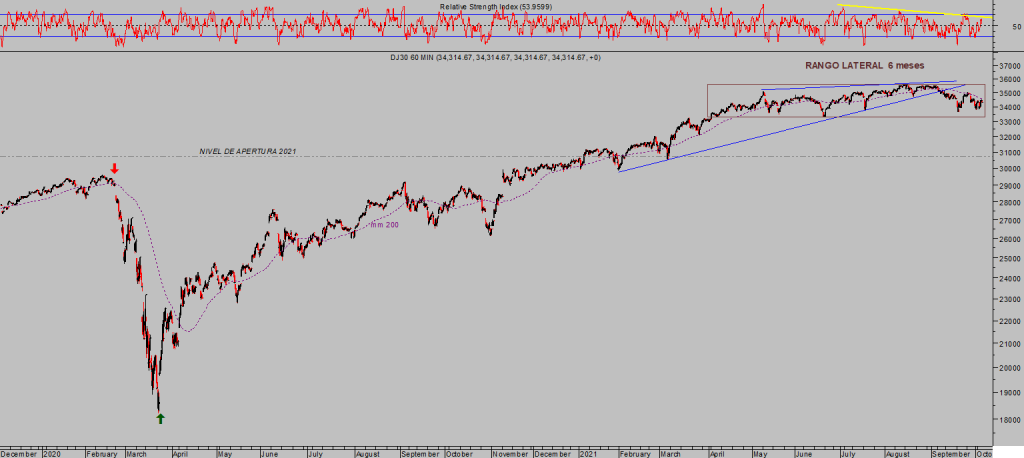

Los expertos vienen semanas publicando actualizaciones de beneficios empresariales en las que rebajan sus expectativas y los inversores esperan un futuro incierto y convulso cada vez más agitadas, después de medio año de comportamiento lateral en máximos, es decir, de un proceso de distribución de acciones de libro.

DOW JONES, 60 minutos.

Las abruptas alzas de la rentabilidad de la deuda en las ultimas semanas (el Bono USA a 10 años ha pasado del 1.13% al 1.55% en menos de dos meses) están enervando a los gestores e invitando a reducir posiciones de riesgo tanto en renta fija como en bolsa.

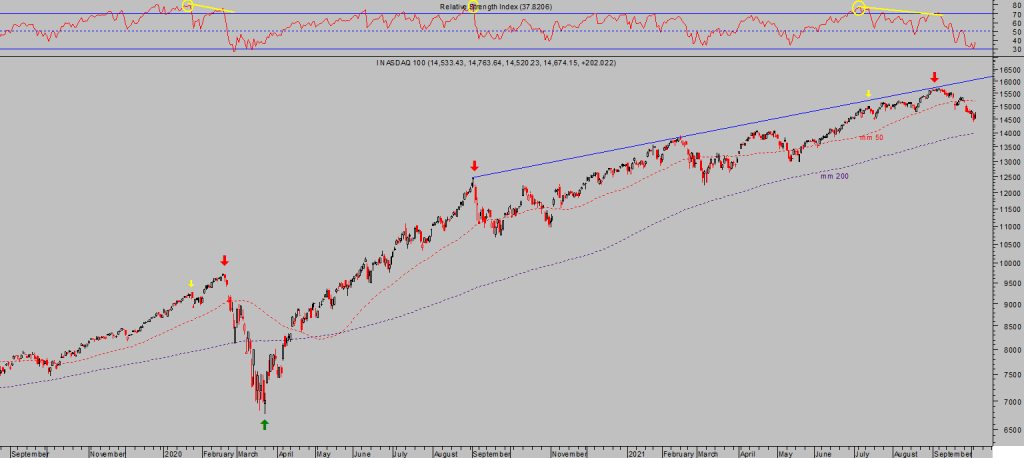

La situación de los índices USA había alcanzado unos extremos insostenibles y particularmente en el sector que más ha subido y arrastrado al conjunto del mercado. El Nasdaq venía advirtiendo peligro desde hace tiempo.

NASDAQ -100, diario.

Esta situación junto con el comportamiento de la deuda (fuerte subida de la rentabilidad) en las últimas fechas se ha configurado como el catalizador del modo Risk-Off o venta generalizada de activos de las últimas jornadas, gracias a lo cual las posiciones abiertas a través de la estrategia compartida entre suscriptores, de riesgo bajo y limitado y muy sencilla aplicación, está generando una jugosa rentabilidad superior al 21%.

QQQS, diario.

¿Asistiremos a un desplome histórico de las cotizaciones?. Escenario improbable en el corto plazo y motivo por el que interesa vigilar el comportamiento de los índices y los objetivos iniciales o proyección de las caídas para buscar puntos y entornos favorables (rentabilidad-riesgo) de compra.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta