Coincidiendo con la subida del dólar y dura corrección de la deuda de emergentes, los inversores comenzaron hace meses a reducir también exposición y a cubrir riesgos de deuda, vía compra de CDS -Credit Default Swaps-, de los países europeos con mayores desequilibrios, léase periféricos.

En el caso español, la moción de censura de la pasada primavera supuso un punto de inflexión para muchos inversores que motivó la reducción de compras de bonos, los precios cayeron y el tipo a 10 años subió desde 1.15% hasta el 1,80% de finales de octubre.

También, la llegada del nuevo gobierno actuó de catalizador que indujo a los inversores a cubrir riesgo, mediante activación de compras de seguros de impago o CDS, vean la verticalidad de la subida del precio en mayo, que aún hoy continúan:

CREDIT DEFAULT SWAP. DEUDA ESPAÑA

La subida de la rentabilidad del bono equivale a una subida del coste de financiación nada desdeñable, +56% desde el 1.15% al 1.80%, aunque este mes de noviembre muestra cierta calma y corrección de la subida previa que ha dirigido la rentabilidad al 1.55% de hoy. Aunque este descenso de rentabilidad podría tratarse sólo de un movimiento técnico o corrección de corto plazo, ya que el precio de los CDS no se ha relajado y continúa en máximos del año!

La salud del sector bancario está muy ligada a la de la rentabilidad de la deuda soberana y de manera muy particular entre los considerados periféricos, ya que es allí donde los bancos han adquirido mayor porcentaje de las emisiones de deuda de sus Tesoros.

Observen en el cuadro siguiente el porcentaje de deuda soberana en cartera de los sectores bancarios de distintos países europeos. Curiosamente, los periféricos liderados por Portugal y después España, Italia y Grecia son los sectores bancarios más expuestos, con cerca del 20% del total de la deuda soberana emitida en sus carteras.

Cualquier repunte descontrolado de los tipos o una simple y normal regresión a la medida digamos del 4% de la rentabilidad de la deuda, recordemos que los tipos continúan intervenidos en niveles mínimos históricos, supondrá un grave desafío tanto para los gobiernos ( verían disparado el coste de intereses, generando desequilibrios fiscales y aumento de déficit) como para los bancos (por las enormes minusvalías que sufrirán en sus carteras de deuda).

Los gobiernos más de economías más débiles involucran más a sus bancos para conseguir cubrir las emisiones de los Tesoros, acuerdos tácitos no exentos de contrapartidas para que los bancos acudan a las subastas y compren. Un mecanismo con impacto positivo de corto plazo pero de consecuencias y riesgos muy considerables para después.

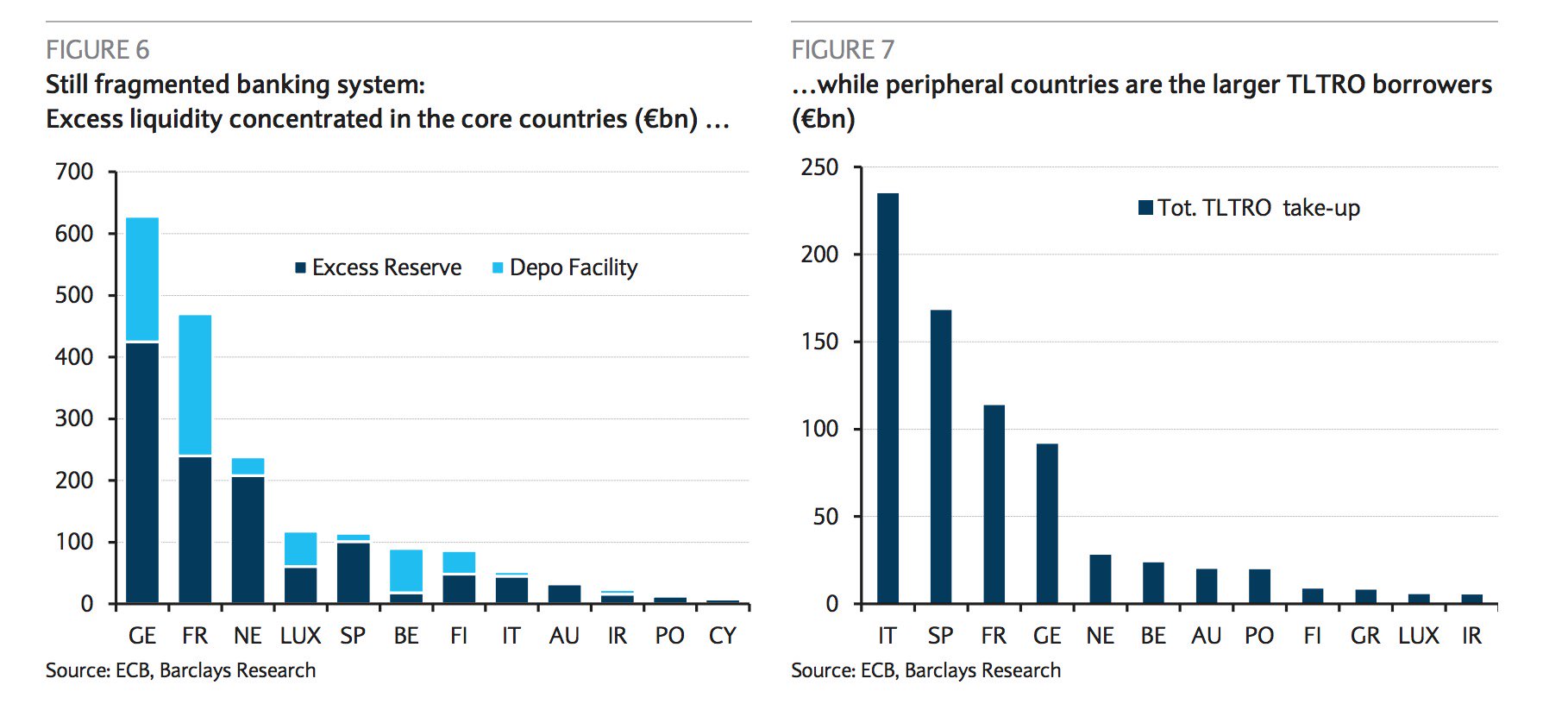

Los gobiernos de países periféricos han conseguido crédito mediante el aumento disparado de deudas y su colocación entre los bancos patrios. Una situación que coadyuva en que sean estos bancos los que mayores necesidades de financiación tienen, según refleja su actividad en el sistema TARGET europeo.

Target es un sistema de transferencias bancarias entre entidades europeas, utilizado por bancos centrales y banca comercial. Es un sistema que facilita la compensación de exceso de liquidez de unos y necesidades de liquidez de otros bancos.

Observen los desequilibrios del sistema y detalle la posición de la banca de países europeos frente al sistema TARGET II, la banca de periféricos, España Italia y Portugal, tiene una deuda contraída cercana al BILLÓN de euros.

El sistema bancario europeo continúa muy fragmentado, los de países centrales o del núcleo europeo son los que mantienen mayores excesos de liquidez y reservas en las arcas del BCE pero los de periféricos son los que más préstamos tienen que devolver al BCE, originados con las famosas operaciones rescate denominadas LTRO.(el post de ayer explica en mayor detalle la imagen de los LTRO, volúmenes, plazos de vencimiento…)

La estabilidad económica y financiera crea condiciones de estabilidad en el sistema bancario pero la cara inversa de la moneda también opera y con especial incidencia en el universo de periféricos.

La salud del sistema bancario europeo en su conjunto no es buena, acechados por innumerables frentes (blockchain, crowdfunding, fintech, tipos cero, márgenes mínimos, exceso de capacidad instalada, morosidad…) pero cobijados por las políticas de ayuda infinita del BCE, miran de reojo la evolución de las economías, necesidades de financiación de los gobiernos y tipos de interés ante el gran impacto que puede trasladar a sus cuentas.

Incluso con el respaldo incondicional que obtiene la banca del Banco Central Europeo, los inversores están perdiendo la confianza y, como indicaba más arriba, comprando seguros de impago. En este particular, las compras de CDS sobre deuda subordinada emitida por la banca europea se ha activado provocando fuertes alzas de precio, se ha duplicado desde el pasado mes de febrero, vean:

El post de ayer abunda en otros datos también muy relevantes para el sector y expone detalles técnicos y perspectivas de mayor probabilidad para los dos grandes bancos españoles, Santander y BBVA.

Con estos mimbres, son cada vez menos las voces que esperan normalización las condiciones monetarias por parte del BCE y más las que apuestan por una nueva ronda al estilo LTRO de gran envergadura, de asistencia a la maltrecha banca europea.

Ayer las bolsas iniciaron la semana con fuerza alcista, tal como indicamos era el escenario de mayor probabilidad atendiendo a lecturas técnicas y estacionalidad, repuntaron por encima del punto porcentual en Europa y en USA, en alguna medida animadas por la buena sensación dejada por el comportamiento de la demanda en la semana del Día de Acción de Gracias.

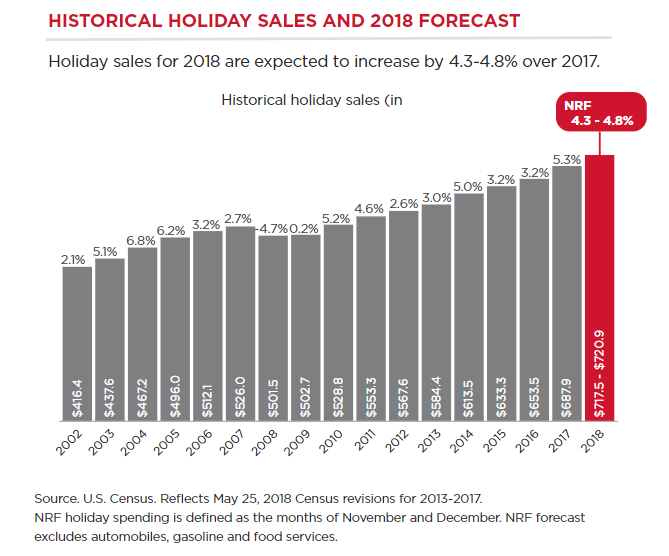

El post del pasado 6 de este mes de noviembre, PREVISIONES Y TEMPORADA NAVIDEÑA EXCELENTE. incluía un anticipo de las previsiones que manejaba el consenso para esta temporada de ventas al menor, vean el siguiente cuadro:

Pronto se conocerán los datos concretos de ventas en el inicio de la temporada, desde Acción de Gracias hasta final de navidad, los datos preliminares no han defraudado.

Los índices rebotaron ayer con fuerza abrieron la sesión con un amplio hueco de apertura y continuaron subiendo hasta el cierre. El deterioro de los índices causado por las caídas de octubre es evidente y las posibilidades a medio y largo plazos (reservado suscriptores).

Las perspectivas de corto plazo son halagüeñas, siempre que se respeten referencias de control, compartidas con suscriptores, vean escenarios contemplados para distintos índices mediante las señales incluidas en los siguientes gráficos del Ibex, Dax, Dow jones y Nasdaq:

IBEX-35, 60 minutos.

DAX-30, 60 minutos.

DOW JONES, 60 minutos.

NASDAQ-100, 60 minutos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta