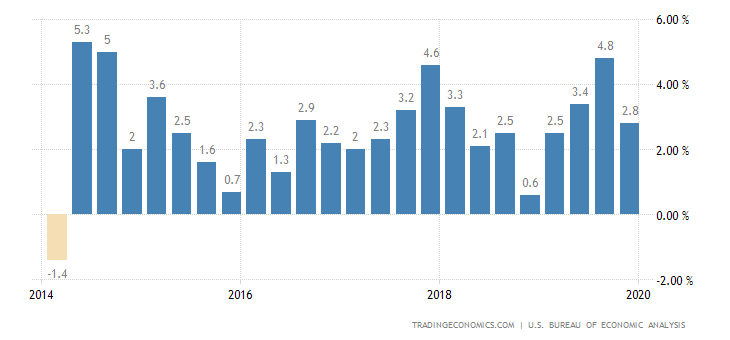

El Bureau of Economic Analisys publicó ayer el dato preliminar de PIB USA del último trimestre de 2018, con un mes de retraso debido al cierre de la administración -Shutdown-. El informe refleja un crecimiento solvente, +2.6%, frente al +3.4% del tercer trimestre y dentro de la tendencia a la desaceleración iniciada desde el robusto +4.2% del segundo trimestre de 2018.

PIB USA.

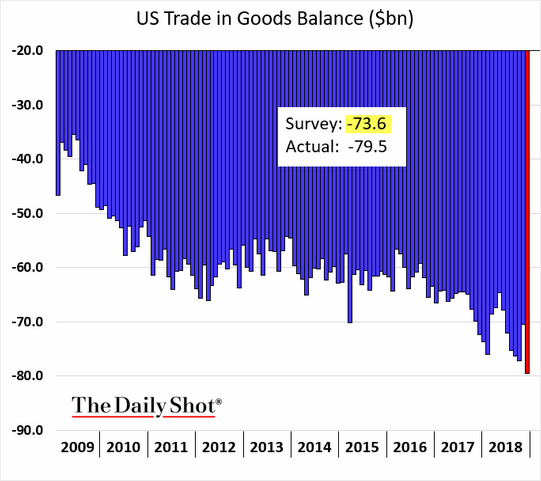

El cuadro siguiente presenta el desglose de factores contribuyentes al incremento de PIB y refleja el mal comportamiento del sector exterior, en contracción, incluso a pesar de los intentos del Sr Trump por mejorar su balanza exterior mediante proteccionismo arancelario y otras amenazas «made in MAGA labs».

La balanza exterior de productos USA ha registrado nuevos niveles record, de déficit, después de meses de políticas de aranceles y medidas MAGA que no han impedido detener el desequilibrio crónico, vean:

Desde hace años, las empresas juegan con una ventaja endiablada, las políticas de las autoridades monetarias están de su lado facilitando dinero fácil y barato, con tipos en mínimos que han ocasionado una prolongada situación de represión financiera, han anulado la retribución al ahorro, que además ha forzado a muchos a comprar activos para remunerar su dinero. Entre esos activos se encuentra la deuda corporativa.

Pero la calidad de esa deuda es baja y además decreciente, el número de empresas zombi ha saltado a máximos y bancos e intermediarios financieros van adoptando medidas de control, como JP Morgan que, entre otros grandes intermediarios financieros USA, ha decidido protegerse de pérdidas ante un giro esperado en el ciclo de crédito y han afirmado centrar su actividad sólo en crédito de mayor calidad.

Un inciso no relacionado con las empresas sino con el consumidor. Una de las medidas adoptadas por el conjunto del sector ha sido dificultar el acceso al crédito de los solicitantes con menor solvencia, catapultando al alza el precio del crédito vía tarjetas de crédito. El tipo medio por encima el 17%, en niveles máximos de las últimas décadas, se trata de un ejemplo no muy alejado de lo que comúnmente se conoce como usura. Vean gráfico:

El consumidor está ahogado en deudas y gastos financieros y el consumo aporta dos tercios a la formación del PIB.

La deuda corporativa USA ha crecido desde los $6 billones -trillion- en 2008 hasta los $9.6 trillion actuales.

La deuda de las empresas USA se encuentra en niveles máximos, de particular consideración su relación con el PIB, también en máximos. Por contra, los defaults corporativos siguen en zona de mínimos gracias a las facilidades que, hasta la fecha, aún encuentran para cerrar operaciones de refinanciación de sus deudas.

Las políticas monetarias reflación de activos presionan al alza las cotizaciones, estimulando a su vez la confianza de los inversores y las posibilidades que otorgan a las empresas para continuar solventes y atendiendo el servicio de sus deudas. Esta falsa confianza unida a la represión financiera les induce a comprar riesgo, muchas veces sin saber reconocerlo apropiadamente.

Así lo atestiguan algunos testigos cuya respuesta desde el cambio de la FED el mes pasado a tono dovish, ha aumentado la demanda de deuda y subido los precios, cayendo su rentabilidad. El volumen de deuda que ofrece rentabilidad negativa se ha disparado en las últimas semanas, vean: …

… o el precio de los seguros anti impagos -CDS- de empresas con grado de calificación, que ha regresado a zona de mínimos.

La situación parece controlada y aparentemente sostenible, sin embargo, las deudas continúan creciendo, los bancos centrales apoyando la fiesta y el entramado de deuda corporativa presenta unos niveles de calidad y deterioro cada día más peligrosos. Las calificaciones de deuda de empresas USA con grado de inversión han caído hasta el peor registro nunca antes conocido. El 50% de ellas tiene un rating BBB o menor.

El sentimiento de los empresarios se ha desvanecido enormemente en los últimos meses, asunto explorado en distintos posts, pero también el sentimiento y confianza del consumidor.

En este sentido, interesante la reciente nota a clientes emitida por CrestCapital, analizando la evolución del sentimiento del consumidor y su impacto o correlación con la economía.

Cada vez que en los últimos 50 años las encuestas de confianza del consumidor han presentado un diferencial entre las estimaciones sobre condiciones actuales y esperadas tan amplio como el actual, ha sido una advertencia 100% fiable de recesión económica. La lectura actual es la segunda más extrema registrada, sólo por detrás de la de finales de los años ´90, previo a la recesión de los años 2000-2002.

CrestCapital estima que septiembre de 2018 marcó el techo del ciclo económico expansivo y sus analistas consideran que el rally de las últimas semanas es un mero rebote dentro de un mercado correctivo o bajista de medio largo plazo. Estiman que el siguiente tramo de caídas bursátiles previsiblemente será tan abrupto como el anterior, o más. Proyectan el inicio del siguiente tramo de caídas para marzo o abril.

Vean gráficos siguientes, comparando la evolución desde finales de los años ´60, del diferencial anteriormente aludido y la marcha del S&P500, con barras verticales señalando periodos de recesión económica USA

La Reserva Federal afirma estar monitorizando los acontecimientos con atención, paciencia y flexibilidad, según las palabras de su presidente Sr Powell. Por tanto, no se descarta ninguna acción en política monetaria, aunque la continuidad de la reducción del balance o de subida de tipos de interés es cada día más cuestionada, especialmente a tenor de la evolución macro.

ÍNDICE DE SORPRESAS ECONÓMICAS. GOLDMAN SACHS

De hecho, poniendo el foco en el próximo año, existe consenso acerca del regreso de la FED con nuevos programas de expansión cuantitativo, particularmente orientados a la compra de deuda del Tesoro, Treasuries. Las necesidades de financiación del Tesoro USA van a ser muy potentes y tendrá que aumentar sustancialmente la oferta, mientras que la demanda tenderá a ceder, tal como ya está sucediendo.

Vean las proyecciones del balance de la FED para el futuro, el mercado aún descuenta adelgazamiento adicional, liderado por la deuda con garantía hipotecaria -MBS-. que tenderá a cero, pero pronto comenzaría un largo proceso de compra de deuda soberana USA.

Las bolsas comienzan hoy nuevo mes tras más de dos meses de alzas continuadas e intensas que han servido para registrar el mejor comienzo de año desde hace décadas. El estado técnico de las bolsas es ahora delicado y existen importantes citas a vigilar (suscriptores) por sus posibilidades de impacto en las bolsas.

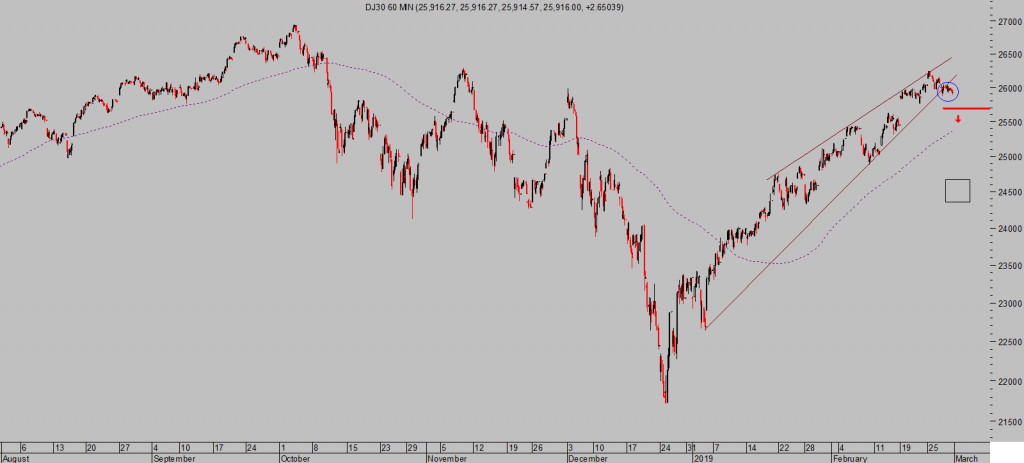

Los índices USA cedieron ligeramente a la baja en la sesión de ayer, alrededor del 0.28%, alterando ligeramente las lecturas técnicas de corto plazo.

DOW JONES, 60 minutos.

La pauta de fin de mes ha trasladado al mercado el impacto esperado y comentado en post recientes, esta semana las bolsas se han comportado de acuerdo con el guión establecido pero la pauta aludida deja pronto de hacer efecto. Las previsiones (reservado suscriptores)

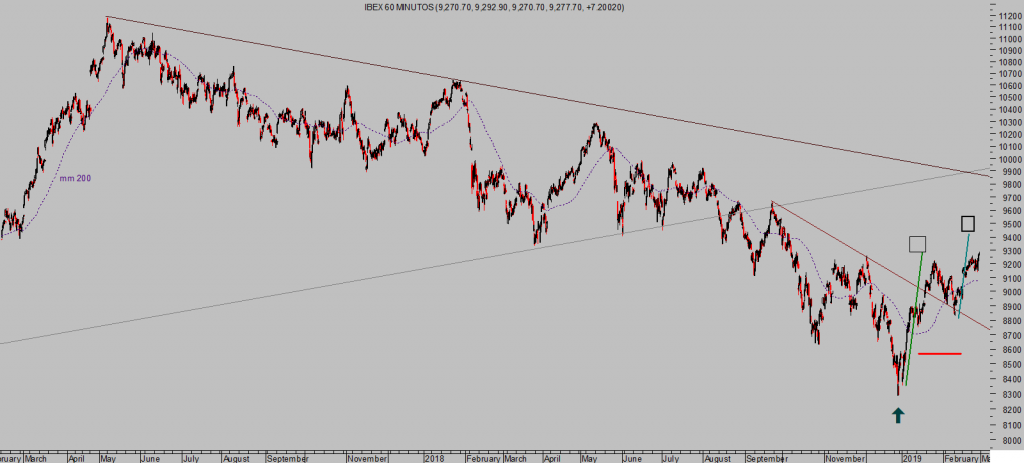

El mercado europeo también ha respondido fielmente a las previsiones, alcanzando referencias técnicas de control y objetivos iniciales de alzas proyectados en estas líneas desde los mínimos de finales de diciembre. A partir de ahora, el trasfondo del mercado (suscriptores).

DAX 60 minutos.

IBEX-35, 60 minutos.

EUROSTOXX-50, 60 minutos.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta