Trump está enfrentándose a demasiada gente/países y el problema es que las acciones pensadas para ganar poder y dinero y aislar a China pueden terminar acelerando el realineamiento multipolar que se supone debería prevenir.

La hostilidad de EEUU con el mundo está provocando el acercamiento de los países afectados por las políticas USA (como aranceles masivos, es decir, a casi todos empezando por Inglaterra, Canadá, Australia, Europa… ) a Asia y más concretamente a China, en busca de nuevas oportunidades y mercados. La incertidumbre continuará alta.

El pasado año, en vista del deterioro económico y de la proximidad a las elecciones «midterm» (se celebrarán el próximo otoño), el equipo de Trump decidió aplicar medidas económicas super expansivas (ficales y monetarias aunque considera que las últimas son aún muy insuficientes y quiere más, motivo por el que está enzarzado en una lucha pública contra el presidente de la FED).

Unas medidas que se veían venir desde hacía tiempo y el pasado mes de octubre bautizamos la avalancha de políticas expansivas por venir como «tormenta perfecta de liquidez». La tormenta sido activada en tiempo y forma.

Varios indicadores estructurales clásicos de recesión llevan tiempo encendidos: curva de tipos invertida, indicadores adelantados en rojo, coincidentes planos, deterioro laboral preocupante (débil y con peores perspectivas), finanzas familiares frágiles (amenaza al consumo) y sector inmobiliario que es un pilar esencial del crecimiento económico en jaque, con precios en máximos, acceso a la vivienda muy difícil, la oferta supera a la demanda, etcétera.

Y sin embargo, las bolsas cotizan en récords absolutos de precio y valoración. Salvo correcciones tácticas de corto plazo, muy probables, es también muy probable que sigan subiendo impulsadas precisamente por esa avalancha o tormenta de liquidez.

Las proyecciones y objetivos de las bolsas para 2026 y los argumentos del escenario melt-up los detallamos en el post del 2 de diciembre: 2026 promete. Argumentos y proyecciones para escenario «melt up»

En resumen, la geopolítica está en la situación más tensa y complicada en décadas y la economía real está floja pero rescatada a través de políticas de liquidez y aumento de deuda, ambos desbocados.

Sin distinguir la procedencia de los flujos de demanda, las bolsas ignoran casi todo lo demás y suben.

NASDAQ-100, diario.

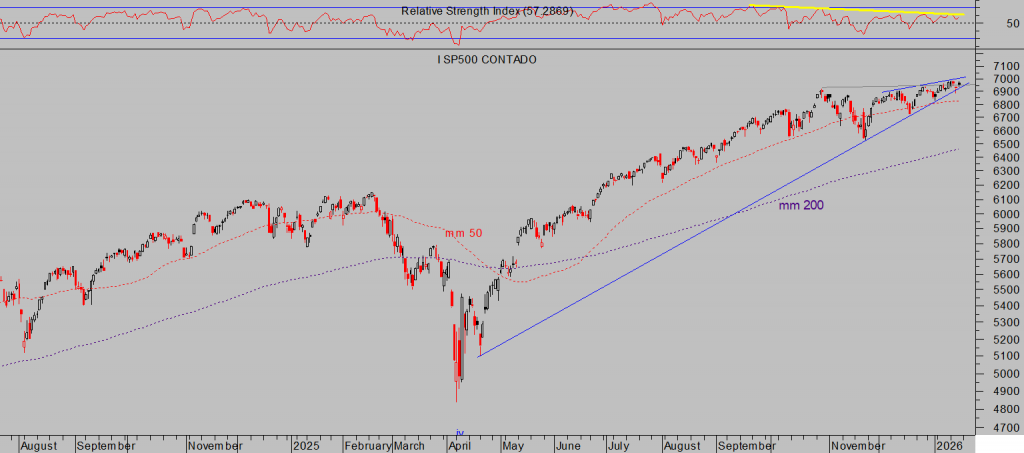

SP500, diario

DOW JONES, diario.

También, las ventas de camiones pesados en EEUU continúan cayendo y su comportamiento histórico muestra correlación con el ciclo económico.

La economía está perdiendo momentum bajo la superficie de unos grandes datos macro positivos, lentamente pero de manera tendencial y continuada.

En estas condiciones, cuando el 50% del consumo depende de sólo el 10% de la población y éstos a su vez gastan porque sus activos financieros (bolsas y demás activos de riesgo) suben sin parar, cualquier corrección de las bolsas es susceptible de provocar inseguridad entre los más ricos y un frenazo del consumo (el consumo aporta el 70% al crecimiento del PIB USA).

El panorama de economía y mercados financieros es anómalo pero no anormal. El combinado de máximos históricos y entusiasmo de los inversores junto con señales de economía débil se ha presentado en otras ocasiones de la historia, se trata de una divergencia típica de fases finales de ciclo que aparece a menudo más cerca de los techos del mercado que de los suelos.

El asalto a la Reserva Federal, las tensiones geopolíticas, los rápidos cambios en las prioridades de política exterior y también doméstica, las políticas comerciales de agresión directa a sus socios son factores que están pasando desapercibidos por las bolsas pero terminarán generando inquietud entre los inversores.

Según criterio de probabilidades, aún faltaría un nuevo tramo al alza en las bolsas, no por ello hay que descartar una corrección intermedia, repito, y durante este 2026 veremos nuevos máximos históricos y niveles bastante más arriba que los de cotización actual, ¿melt up?, ¿sugar high?, ¿el último hurra?. El post del 25 de noviembre ya anticipaba Hipótesis «melt up» bursátil.

La respuesta es que previsiblemente sí, habrá un nuevo tramo alcista, será el último y después el panorama pinta entre malo y peligrosísimo para los inversores.

Seguiremos analizando posibilidades, monitorizando el comportamiento de cada tramo y compartiendo escenarios probables junto con estrategias para rentabilizarlos.

ETF RUSSELL-2000 -RS2K-, diario

El lunes de celebra en EEUU la festividad en atención a Martin Luther King y los mercados americanos permanecerán cerrados.

Buen fin de semana a todos!

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de una estrategia compartida con nuestros lectores es muy elevada, y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta