La evolución de los Pedidos de Bienes Duraderos de abril, ayer publicada, resultó más débil de lo esperado, aumentaron un +0.4% frente al 0.6% esperado y el dato subyacente (excluyendo el sector transportes) subió un más tímido 0.3%, dos décimas por debajo de lo proyectado y lejos del +1.4% del mes de marzo.

La tasa interanual continúa bien en positivo, +12.2%, aunque la tendencia desde la increible recuperación asistida, por los numerosos programas de estímulo y demás prebendas de las autoridades monetarias y fiscales, es a la baja.

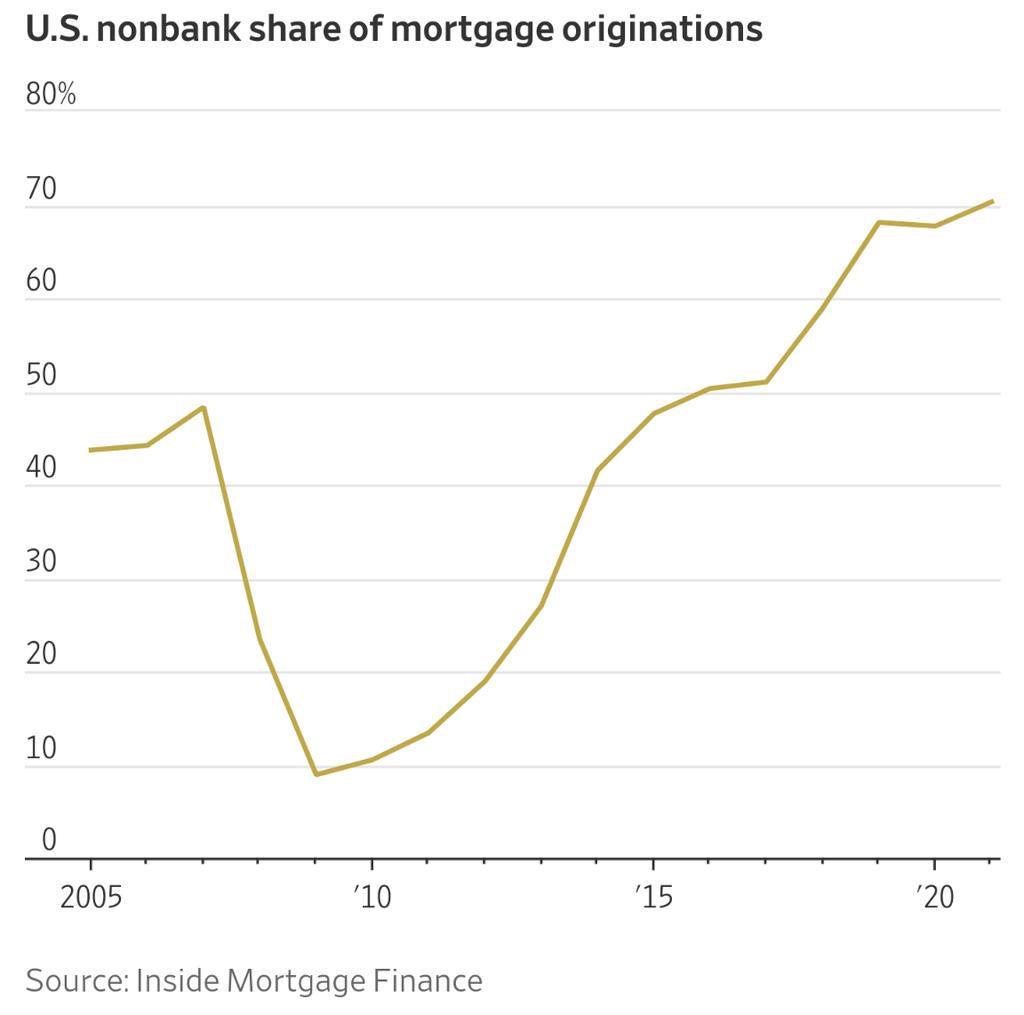

También ayer se conoció la marcha de las solicitudes de créditos hipotecarios, volvieron a caer un 1.2% en abril tras un desplome del 11% en marzo, las refinanciaciones también vienen cayendo con fuerza desde la pasada primavera…

… y como los bancos e instituciones prestamistas consiguen la mayor parte de sus beneficios vía refinanciaciones, más incluso que de la concesión de hipotecas, la rentabilidad general se está desplomando.

Según Mortgage Bankers Association.

- «Nonbank mortgage lenders are struggling in the face of plunging originations, which fell an estimated 41% in Q1 from a year earlier. Mortgage volume is expected to fall 37% in 2022».

Ha llegado el invierno!.

Los prestamistas hipotecarios no bancarios -Nonbank mortgage lenders- afrontan una complicada situación, sin otras áreas de negocio con las que contrarrestar las pérdidas en el sector hipotecario como si tienen los bancos, dependen exclusivamente de la salud del sector. La delicada coyuntura económica, empobrecimiento del consumidor (inflación) o el alza de los tipos hipotecarios del 3% al 5.2% en pocos meses (+75%) y alza del precio de la vivienda, son todos vientos de cara para el sector.

Un problema añadido para el conjunto del sector es que un 72% de los préstamos hipotecarios son concedidos por estas sociedades no bancarias.

Las bondadosas políticas monetarias orquestadas por la FED para rescatar la economía y mercados han impulsado la actividad crediticia, ha sido también aprovechada por empresas económicamente inviables o zombis que han sobrevivido al calor del dinero fácil y gratis.

También por estos lares ha llegado el invierno y para colmo de males, la FED ha dejado de comprar deuda con garantía hipotecaria -MBS- y a partir de junio comenzará a drenar a razón de $17.500 de deuda MBS al mes y otros $30.000 al mes de deuda del Tesoro USA.

La Reserva Federal podía y debió haber comenzado a endurecer las condiciones monetarias hace tiempo, cuando la economía avanzaba y los mercados estaban subiendo y estables, además hubiese impedido buena parte de las presiones de precios.

Extender las políticas ultra expansivas era innecesario además de perjudicial para la estabilidad, tal como se observa ahora. Aunque sea con dinero gratuito y fácil de conseguir, la disciplina en la gestión debe prevalecer y cuando no sucede, las inversiones insólitas suelen terminar en pérdidas asombrosas.

A dos horas de finalizar la jornada de ayer, la FED hizo públicas las actas de la última reunión del FOMC, mantenida los días 3 y 4 de este mes de mayo.

La expectación de los mercados era máxima, los expertos buscaban cualquier señal o discusión en el seno del Comité que pudiera motivar un endurecimiento de las condiciones monetarias superior al explicitado.

Finalmente, apenas hubo novedades, el mercado estuvo algo nervioso hasta leer las actas y confirmar que la FED no planea ir más allá de lo estipulado y después de unos minutos comenzó a repuntar al alza. Al cierre, el Nasdaq consiguió anotarse un +1.5%, el SP500 +0.95% y el Dow Jones 0.6%.

DOW JONES, semana

El invierno aún no ha llegado al Dow Jones, en el sentido que la corrección desplegada hasta la fecha aún no ha superado el umbral del 20%, necesario para pasar a ser considerado mercado bajista aunque la mayoría del resto de índices y de acciones individuales ya se han adentrado en mercados técnicamente bajistas confirmados.

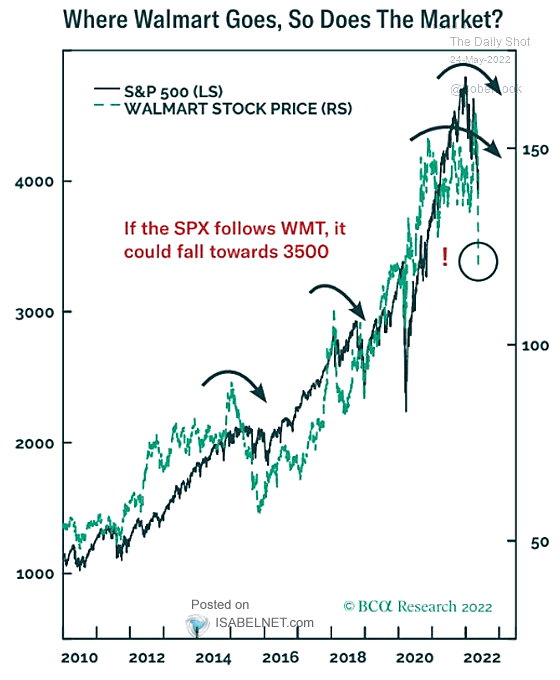

El consumidor sí ha comenzado a padecer los rigores del invierno, tal como se expone en distintos posts, y las empresas del sector retail muestran desplomes en sus cotizaciones que no se veían desde hace 4 décadas.

¿Continuará el S&P500 la senda de uno de los principales referentes del sector retail, Walmart, con el que guarda cierta correlación histórica?

El Sr. Ben Bernanke, ex presidente de la Reserva Federal, predice que la situación actual es una reminiscencia de la experimentada en los años ´70: «There should be period in the next year or 2 where growth is low, unemployment is at least up a little bit & #inflation is still high. So you could call that stagflation».

No todos los inviernos son iguales, ni los ciclos económicos o financieros, este invierno vine especialmente frío y puede llegar a ser polar.

De igual manera que el tiempo es cambiante incluso dentro de cada estación, los mercados muestran caras diferentes y cambiantes en cada ciclo protagonizando movimientos tendenciales combinados con reacciones en contra de la tendencia principal.

Existen numerosos signos (huellas técnicas, de pauta, de ciclo, de sentimiento, posicionamiento…) que sugieren la posibilidad de asistir muy pronto a uno de esos movimientos contra tendencia,

S&P500, 15 minutos.

Si es que no ha comenzado ya desde los mínimos del pasado viernes, del 20 de mayo, tal como defendemos y para lo que hemos elaborado y compartido muy interesantes estrategias con gran potencial pero riesgo bajo y limitado mediante técnica de control dinámico de niveles de riesgo.

Mañana compartiremos nuevas sugerencias operativas.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

3 respuestas

Saludos, estimado Iruzubieta. (Redactado ayer 25.5.2022, casualmente coincidimos en el tema, con su publicación de hoy)

Perdone la extensión, pero sus trabajos nos siguen siendo de gran apoyo en las investigaciones que como a Ud. le consta, realizo desde hace años y quiero compartirle los siguientes hallazgos:

Ratificar que la situación actual de la economía mundial NO es ESTANFLACIÓN, que como sabe es de origen geopolítico y temporal, sino de CONTRACFLACIÓN, de origen sistémico u originado por el propio sistema, progresiva e irreversible, con grandes cambios estructurales en los Salarios y los Mercados Laborales que se vienen produciendo e incrementando desde 1970, falta de inversión en capital fijo, humano y en D+I+I, que provocan Contracción tendencial de la Productividad y la Economía, como muestran los últimos datos publicados, que incluimos más adelante.

Este proceso culminará con el accionar cada vez más fuerte de las leyes de la desconocida Economía de Valor Científico Superior que acaba de iniciarse y extinguirán gradualmente el Valor Mercantil, su Ley del Precio Mercantil, la Mercancía Dinero y por tanto con la Inflación Mercantil, que no es más que incremento de la demanda y disminución de la oferta, pero determinada por la demanda o el poder adquisitivo.

Eso lo podemos observar ya en incremento exponencial reciente, en el diferencial proporcional entre Valores Tangibles Mercantiles y Valores Intangibles Mercantiles (que son inconmensurables). Ese diferencial se encontraba al cierre del 2018 en el 84% y en la actualidad debe estar sobre 90% de los intangible por encima de los Tangibles. ¿Desaparecen los Tangibles?

No, también aumentan, lo que desaparece es el Valor Mercantil en los Productos, que mantienen y en incremento el Valor Abstracto Intelectual Científico (contenido en mayor proporción en os Intangibles). El otro componente integrado all Valor de los Productos-Mercancía es el Valor Natural (los recursos naturales y materias primas).

Aclaramos que los Productos se con vierten artificialmente en Mercancías cuando están en déficit, obligando a ser intercambiados por otros no iguales mediante la ficción del precio mercantil y utilizar la también ficción del dinero para representarlas, así como al surgimiento de la Mercancía Dinero para facilitar el comercio e intercambiar una divisa por otra en los mercado monetarios.

Recordamos que la fuerza laboral (manual e intelectualizada), se convierte en mercancía en el capitalismo y que es la única que imprime o agrega Valor Real a los Productos-Mercancía a cambio del Precio Mercantil o Salario y que la Ganancia o Capital Real es la Plusvalía o el resto del Valor Real que le imprime el trabajador al Producto-Mercancía, que el capitalista acumula en sus diversas formas.

Que la inflación actual comenzó antes del conflicto ucraniano, que está agravado por decisiones políticas absurdas, así como que el alza de la inflación durante la pandemia (que no ha terminado y amenaza continuar agravándose, pero silenciada por los medios), fue provocada por los QEs fiscales de Trump y Baiden, con dinero fake de la FED, poniendo en práctica por primera vez, la famosa TMM o helicóptero de dinero, además de los ricos sino a los trabajadores, como propaganda política electoral y en evitación de un levantamiento social, latente y creciente.

Los resultados han demostrado que más que inviable, es imposible esta política monetaria y generó inflación exacerbada por la demanda contenida por los confinamientos y la menor oferta de China, los problemas de las cadenas de suministro, etc., por lo es esperable que no vuelva a repetirse este error garrafal, que haría colapsar el sistema más rápido.

Existen dos inflaciones generales: la Inflación de Precios Mercantiles, determinantes y fundamentales (de bienes y servicios), que llevado a negativas todas las Tasas e Indicadores Reales y la Inflación de Precios Mercantil de Activos financieros (burbujas), que sobre saturado de QEs el sistema, obstaculizando e imposibilitando el retiro de la liquidez ficticia y el incremento de las tasas de interés sin hacer colapsar también el sistema, aunque toda esa liquidez finalmente se evaporará gradual y/o en gran estallido.

O sea, tanto el incremento real de la inflación de precios mercantiles, como de precios de los activos hacen imposible el aumento de los tipos y de retirarse el sistema colapsaría. Solución ¿?

El componente sistémico más importante de la Contracflación es una inflación estructural que comenzó a acumularse en 1970, al des correlacionarse los salarios con la productividad, fueron estancados y/o disminuidos, promediado desde entonces entre 2,5% y 3% de fluctuación, coincidiendo con el avance acumulativo de esa Inflación Sistémica Acumulada que también ha promediado 2,5% al 3% y en la actualidad debe estar cercana al 1000%, con su consecuente y correlacionada devaluación real del Dólar.

Quien determina verdaderamente las tasas de interés y su ¨Tasa de Equilibrio¨ no es la Reserva Federal, sino los Salarios que pagan los empresarios, la FED no ha podido NI PODRÁ ELEVAR LAS TASAS POR ENCIMA DE 3%, SIN PROVOCAR UNA RECESIÓN, razón por la que tampoco pudo crear el ¨colchón¨ de 5% de alza de tasas que impuso Paul Volker desde la Estanflación y agotado la crisis del 2008. Hoy la Tasa de Equilibrio es Negativa, igual que los Salarios Reales, por lo que, en el supuesto de que pudieran aumentarse las tasas tendría que ser encima de la inflación nominal, agregando la negatividad. Imposible.

Ese NÚMERO MISTERIOSO DEL 3% lo vemos reflejado en otros indicadores de activos financieros, que cuando es transgredido tiembla el sistema e impide que el PIB no solo no llegue al 3%, sino que tenga tendencia al decrecimiento de su potencial de desarrollo desde hace más de 70 años e inferior ahora al 1,5% y la Productividad en el -7,5%, la peor histórica y con promedio de -0,5% desde 2006!

EL MISTERIO es que ese es el porciento de Valor Mercantil Real aportado en los Salarios por los trabajadores, que entra y circula en la economía real y el Estado, por medio de los impuestos. Si deja de hacerlo la economía colapsaría, al igual que con otro QE fiscal, con nueva súper hiperinflación, mientras dure la ayuda y al final los minoristas que quedarían con los inventarios como ahora al mayor, Walmart.

Es de notar que antes del inicio del capitalismo y hasta la I Guerra Mundial la inflación no se acumulaba, no obstante sus violentas oscilaciones pasando directo de hiperinflación a deflación, sin períodos de estabilización y que desde el crack del 29, no hubo más deflaciones de consideración o sea, se produjo un cambio estructural sistémico en el capitalismo. Aumenta mucho en los períodos de guerras y exponencialmente a partir de 1980, no obstante el traslado de las plantas industriales a China, que abarató los costos salariales, que constituían el 70% del total de los costos de producción..

Desde entonces, no se han producido los tradicionales ciclos económicos, que llamaran de superproducción y en realidad eran de súper explotación. Ahora se está produciendo otro tipo de ciclo, comenzó con el inicio de la Contracflación, en que la economía real fue desconectada del sistema financiero mercantil real y se ha sostenido artificialmente a base de deuda y todo lo que Ud. expone con frecuencia.

Este Ciclo Sistémico llegó a su pico o punto inflexión hiperinflacionario catalizado y precipitado por la pandemia del Covid-19 y el conflicto militar ucraniano-ruso, que se está convirtiendo en conflicto geopolítico global polarizado Este – Oeste.

Mientras, ESTÁ ENTRANDO YA a la fase de DEFLACION SISTÉMICA (como le anticipe), por estar los Salarios Reales en Negativo (ajustados por inflación), provocado por el avance de la Ciencia, que a su vez ocasionan grandes cambios estructurales a nivel global, en que se manifestarán al mismo tiempo, como DEFLACIÓN en lo interno de los países desarrollados e INFLACIÓN importada del resto del mundo.

Por lo anterior, concuerdo plenamente con Ud. en que HA LLEGADO EL INVIERNO! y agrego que, SERÁ ¨OCCIDENTAL¨, aunque la crisis es GLOBAL.

(Dato de hoy: el sector de Consumo Discrecional de peor comportamiento en Wall Street en lo que va del año, con una caída de 32,5% y más de 20 % frente al SP 500 primera vez en más de una década.)

Concluiré, con otro fenómeno esperado pero no de la forma en que se está produciendo, que es la desdolarización hegemónica del sistema financiero mundial y su devaluación real, que se está acelerando, no por la fortaleza de la moneda china y otros acontecimientos como vaticinaban desde hace años, sino por la vertiginosa valorización real del Rublo.

Al parecer los rusos acaban de darse cuenta obligadamente, de que tienen el país más auto suficiente y sustentable del planeta y que desde hace un siglo tienen la moneda más fuerte del mundo, apoyada en los mayores recursos naturales o valores de creatividad natural más valiosos del mundo. Dan la impresión de que están aprendiendo la lección.

Pronto, muy pronto se disipará la neblina de la incertidumbre y los ¨misterios¨… Termino como Ud. acostumbra: VEREMOS!

Santiago, muchas gracias por las aportaciones, interesantes!

Por favor envíeme un correo suyo para comunicarme por esa vía. Gracias