El interés de demócratas y republicanos es terminar elevando el límite de deuda pero cada uno defiende posturas que el otro no acepta. Los principales escollos en las negociaciones sobre el techo de deuda vienen de parte de la gestión del dinero público de cuánto y cómo gastar y de cuánto y como proceder con las políticas de recaudación fiscal, los impuestos.

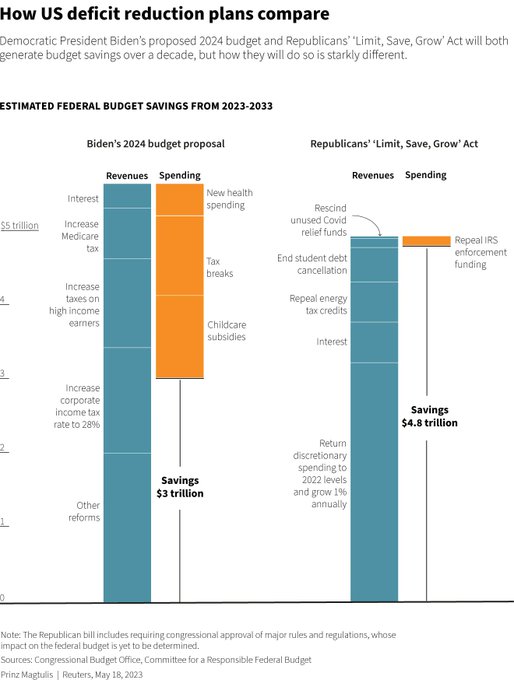

El Sr. Biden y su partido defienden recortes de gasto para la próxima década de $3 billones y un incremento de impuestos a empresas y ricos para incrementar la recaudación en unos $5 billones. Los republicanos y su portavoz McCarthy, sin embargo, aspiran a un mayor recorte del gasto, de $4.8 billones, y a reducir en lugar de aumentar los impuestos.

Estos son los principales motivos de discordia en las negociaciones:

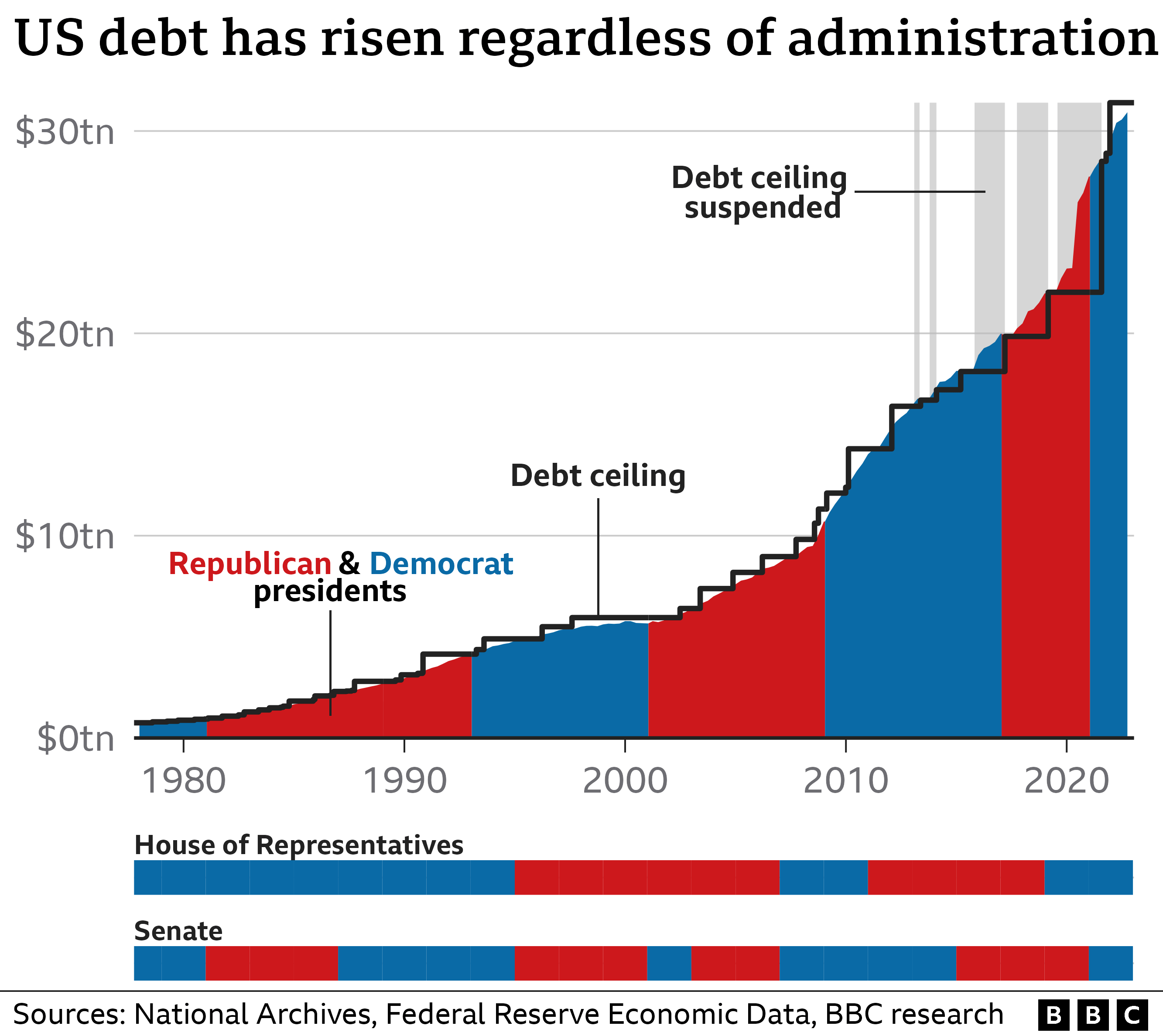

Eventualmente ambos paridos acordarán elevar el límite de deuda, como siempre lo han hecho desde que fue instaurado en 1917 y ya suman 81 veces, pero deben defender sus posturas ante el electorado.

En 1970 el límite de deuda estaba situado en $1 billón, en 1990 alcanzó los $4 billones, en 2008 los $11 billones y hoy tienen que elevarlo de nuevo tras haber superado el techo en vigor, la escandalosa suma de $31.4 billones.

Del total de 80 subidas, (las 78 que citan los medios se refieren a las sucedidas desde 1960 pero antes hubo 2 más) los republicanos han elevado el límite cerca de 50 ocasiones y el resto los demócratas pero el límite ha sido elevado sin excepciones. En alguna ocasión ha habido ruido político que se ha trasladado al terreno financiero generando inestabilidad pero al final siempre se ha terminado subiendo el límite y mitigando la inestabilidad de los mercados.

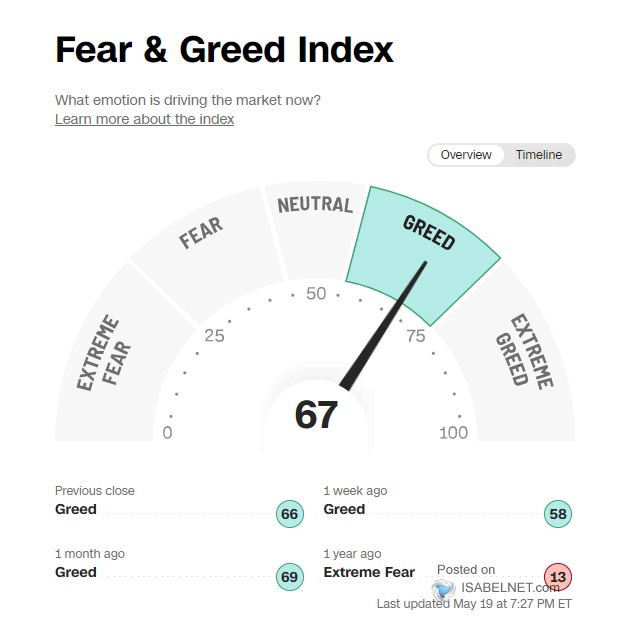

Los inversores parecen encarar el encontronazo político en tono bien optimista, con las bolsas en zona de máximos del rally iniciado en octubre y la moral alta.

Los pequeños inversores, por el contrario, desconfían de las posibilidades de la bolsa según encuestas de AAII -American Association of Individual Investors- que muestra un nivel de alcista muy bajo (23% frene a la media histórica del 37.5%) frente a bajistas elevado (39.7% frente a la media de 31%). Sin embargo, el nivel de exposición de los particulares a la bolsa está en niveles históricamente muy altos.

Los inversores de carácter más especulativo también desconfían de la situación actual y apuestan por caídas, big time!, presentan la posición bajista más acusada desde el año 2007.

POSICIONAMIENTO ESPECULATIVO EN DERIVADOS S&P500.

Lecturas divergentes y contradictorias que dificultan el análisis y perspectivas. en principio cabe destacar el pesimismo entre particulares y especuladores como percusor de alzas ulteriores de las bolsas bajo la Teoría de opinión Contraria.

Sin embargo, el hecho de que los particulares desconfíen pero no hayan vendido o de los especuladores apostando fuerte a la baja, igual que hicieron en 2007 justo antes de que el SP500 iniciase una carrera bajista del 52%, resta valor a su posición bajista y posibilidades a la Teoría de Opinión Contraria. Veremos.

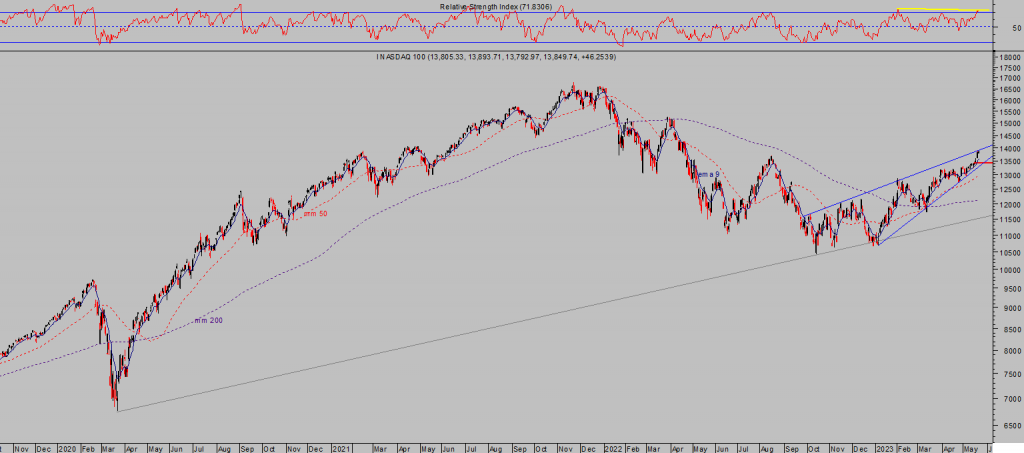

NASDAQ-100, diario.

De igual manera que las lecturas de sentimiento son divergentes y contradictorias, el mercado también ha generado una marcada cantidad de divergencias que dificultan sus posibilidades.

Existen divergencias mayores que afectan a los mercados pero antes a la economía, como son la curva de tipos de interés, los indicadores adelantados o los diferenciales de crédito.

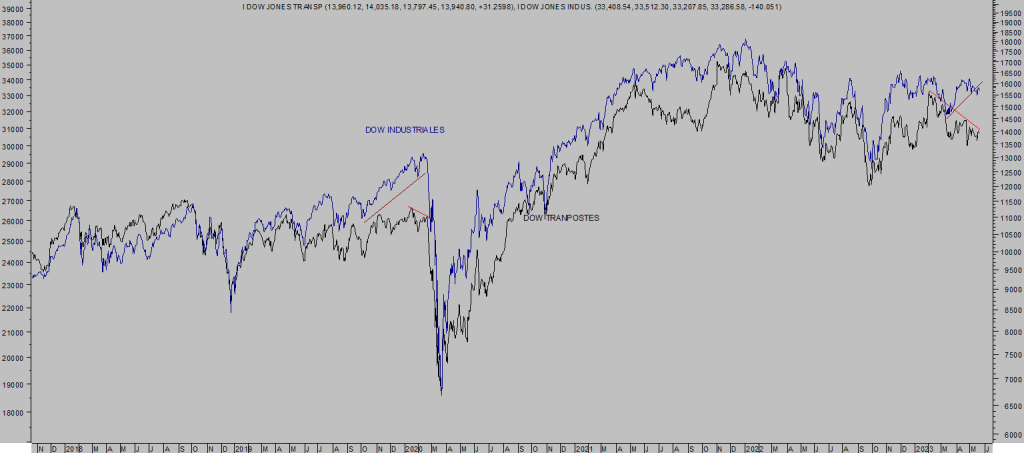

Existen divergencias puras de mercado como la del Dow de Transportes frente al de Industriales, divergencia entre la evolución de la liquidez y los índices, entre las grandes y pequeñas empresas (por ejemplo, Russell en negativo en el año frente a Nasdaq arriba casi un 25% o SP500 arriba casi un 10% frente al SP500 «equal weight» plano), divergencia entre el comportamiento de los índices y los tipos de interés, entre los índices y el relevante sector bancario, divergencias en datos internos, en indicadores y osciladores técnicos, etc…

DOW JONES INDUSTRIALES vs TRNASPORTES,

RUSSELL-200, semana.

La concentración del interés inversor en pocas acciones es muy llamativa, en las últimas fechas basada en el progreso de la Inteligencia Artificial, algo similar a lo sucedido hace relativamente poco con el Metaverso (ya nadie habla del entones famoso invento que llevó a Facebook a cambiar de nombre).

Además de las conocidas empresas líderes del mercado Apple, Microsoft, Google, Meta… se han apuntado a la moda inversora otras de menor tamaño involucradas en el negocio de la IA, como es el caso de NVIDIA.

Una empresa que ha subido más de 300% desde octubre y que se ha convertido en nuevo paradigma de sobrevaloración, en un índice completamente sobrevalorado como es el Nasdaq. Las valoraciones también divergen, están en conflicto, respecto de las cotizaciones.

NVIDIA, diario.

Mientras que el Nasdaq cotiza con un ratio Precio/Ventas de 5.8 veces, Nvidia ha alcanzado 29x. El PER del Nasdaq ronda las 30 veces, el de Nvidia supera las 180 veces beneficios. No es una ganga por mucho crecimiento de la IA que los inversores y algunos expertos traten de usar para justificar los niveles alcanzados.

META también ha subido más de un 300% desde otoño y aunque sus ratios de valoración son más razonables y se encuentran en niveles similares a los del índice tecnológico de sobrevaloración aunque no tan extrema, las lecturas técnicas no invitan a tomar riesgos.

META, semana

Goldman Sachs viene meses desplegando un comportamiento que también diverge de los grandes índices. Además dibuja una pauta de máximos y mínimos decrecientes y una figura técnica de medio plazo que confirmada puede enviar el precio a la baja más de un 10%.

GOLDMAN SACHS, semana.

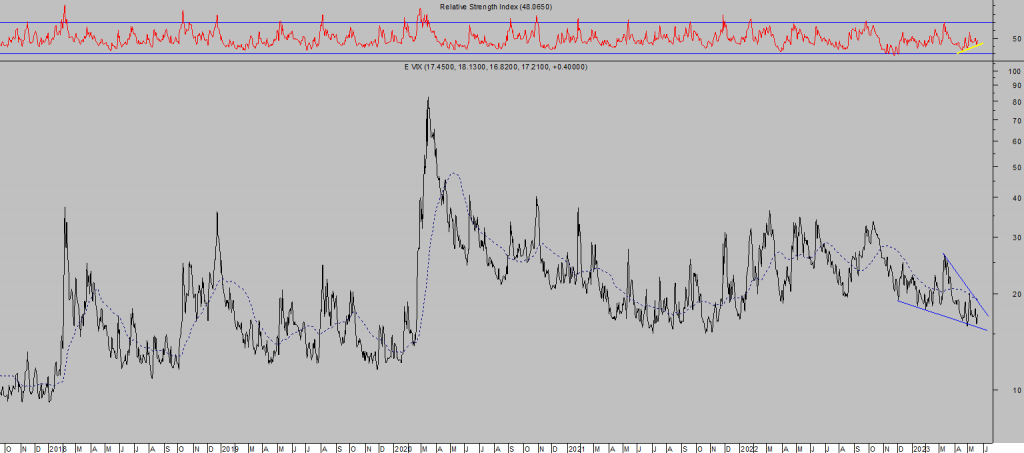

La volatilidad tenderá a aumentar en próximas semanas por diferentes motivos, bien por desencuentros en las negociaciones sobre el techo de deuda, bien por ajuste de las numerosas divergencias actualmente abiertas, en respuesta a los efectos del indeseado pero muy verosímil «higher for longer» de los tipos de interés oficiales o también debido a la estacionalidad.

VIX, diario

La volatilidad se mueve en sentido inverso a los índices, si sube caerán las bolsas.

Además de la enorme posición corta abierta contra los índices a través de los mercados de derivados y más arriba mostrada, también se han observado fuertes compras de volatilidad en las últimas fechas, alguna muy agresiva apuntando hacia VIX->50.

En estas condiciones, es prudente reducir la exposición al riesgo de mercado e incluso para perfiles más agresivos tratar de buscar el momento adecuado y la manera de aprovechar el entorno de riesgo beneficio más óptimo, (como las estrategias compartidas con suscriptores de riesgo bajo y controlado) para rentabilizar las caídas esperadas.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta