Tras la declaración de Powell del martes «es buen momento para retirar el término transitorio» ayer el presidente de la FED trató de mostrar una cara más amable a los mercados afirmando que la inflación salarial no le preocupa ni tenderá a presionar al alza los precios…:

- «Hemos visto un aumento significativo de los salarios»,

- «No vemos que suban a un ritmo preocupante que tienda a provocar una inflación más alta, pero eso es algo que estamos observando con mucha atención».

… pero igual no.

También hubo ayer interesantes declaraciones de la Secretaria del Tesoro, Sra. Janet Yellen, relacionadas con el techo de deuda. Dijo que América tiene la obligación de pagar sus facturas en tiempo y forma, para lo cual insistió en que el Congreso tiene que elevar el límite de deuda de forma que sea posible endeudarse más para poder atender esas facturas y compromisos.

Es decir, pagar con dinero prestado las deudas pasadas y aumentar el stock de deuda, consecuentemente aumentar los compromisos de pago futuros.

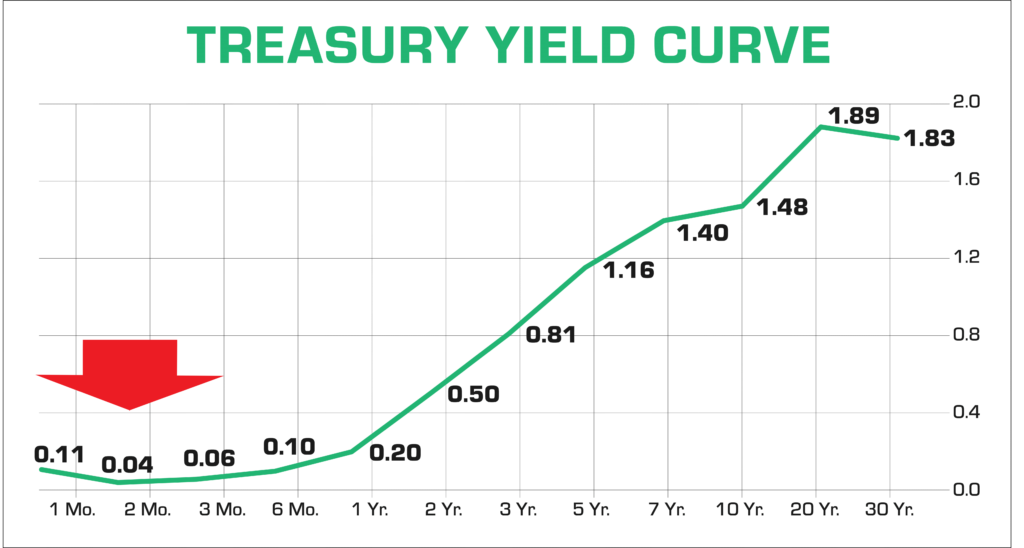

El mercado ha comenzado a cotizar la posibilidad de asistir a un nuevo encallamiento en las negociaciones, como demuestra la leve inversión de la curva en los plazos más cortos. Justamente el más próximo, a un mes vista que es el afectado por la posibilidad de un «shutdown», ha sufrido más ventas y subidas de rentabilidad por encima de la que ofrecen plazos superiores, hasta el 6 meses.

El comportamiento de los tipos de interés está informando acerca de la confianza de los expertos en las negociaciones sobre el límite de deuda ahora que el Congreso debe actuar a la mayor brevedad para convenir un acuerdo en próximos días y evitar el «cierre de la administración» o «shutdown».

Tal como afirmó la Sra Yellen, el Tesoro podría agotar sus fondos hacia el día 15 de este mes, justo la fecha en que está previsto liberar una partida de $118.000 millones del programa de infraestructuras al Highway Trust Fund

Los dos mensajes, de Powell y Yellen, obraron milagros en los mercados, los índices abrieron fuertes, con hueco alcista y extensión posterior del tramo al alza hasta alcanzar ganancias de casi dos puntos porcentuales a mitad de la sesión. Una falsa sensación de fortaleza, ya que a partir de entonces sólo hubo ventas y más ventas, que originaron gran presión bajista y caídas importantes al cierre: el Dow del -1.34%, SP500 -1.18% y el Nasdaq abajo un -1.83%.

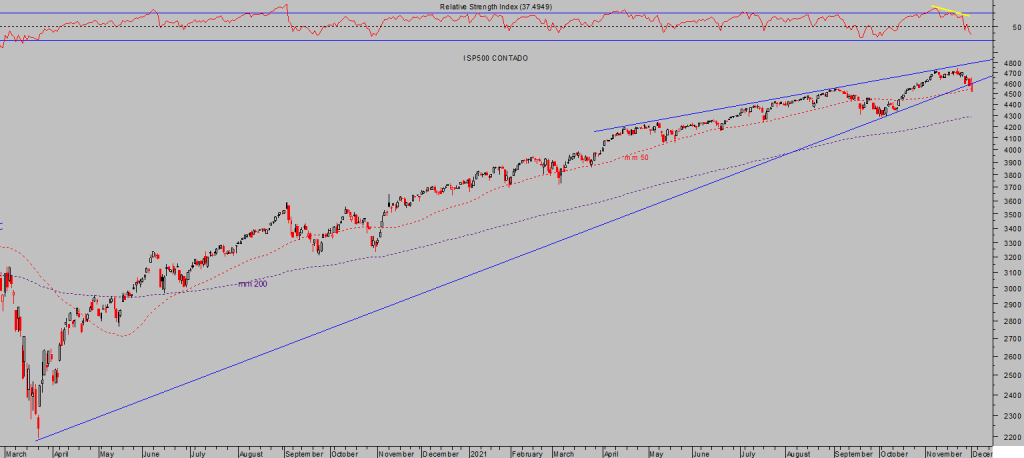

Importante la volatilidad así como la huella técnica dejada tras el descenso, con el SP perforando sus referencias de control y cerrando además por debajo de su media móvil de 50 sesiones.

S&P500, diario.

El tecnológico Nasdaq a pesar de haber sido el índice más castigado ha conseguido respetar sus zonas de control, directrices y mm50…

NASDAQ-100, diario.

… al menos de momento, pero sin embargo ha avanzado en el desarrollo de la pauta de más corto plazo quebrando la línea «neck line» de la figura de vuelta h-c-h que se observa en gráficos intradiarios, vean el Nasdaq de 60 minutos.

NASDAQ-100, 60 minutos.

Ahora bien, al margen de repuntes puntuales de mercado, más teledirigidos que reales por presión de demanda real, los expertos no olvidan las palabras de Powell del lunes ni tampoco pasan por alto las presiones inflacionistas.

Menos aún cuando la acción del mercado evidencia un comportamiento correctivo, abrir con hueco al alza y subir enérgicamente para después caer más deprisa, cerrar bien en negativo y en mínimos de la jornada es típico de mercados volátiles y correctivos.

Un comportamiento que sumado al observado en los mercados monetarios o billones de dólares en deuda USA a corto plazo nerviosos cuando se invierte la curva debe invitar a la cautela. Recordemos que el desplome subprime de 2008 se inició coincidiendo también con problemas y nervios en los mercados monetarios.

La deuda de baja calidad crediticia también está sufriendo la incertidumbre y la volatilidad, confirmando el frágil escenario que augura el mercado de acciones.

HIGH YIELD BOND ETF -JNK-.

Los expertos continúan ajustando sus previsiones de QE, ¿acelerado? y tipos para el futuro, insistiendo en subidas de tipos más pronto y más rápido de lo que la FED todavía defiende con cada vez menor éxito entre inversores.

Así, la incertidumbre no cede y la volatilidad continúa subiendo y elevando la rentabilidad en la estrategia abierta en favor de alzas de volatilidad.

ETF VOLATILIDAD IMPLÍCITA SP500

Analistas de Barclays emitieron ayer una nota apuntando que la FED se verá obligada a subir tipos por primera vez en mayo y que antes del finde 2022 habrá elevado los tipos 3 veces. Las indicaciones no quedan ahí, los expertos del banco inglés esperan ahora que el QE finalice en abril y esperan también que la FED tendrá que volver a subir tipos en 2023, nada menos que 4 veces.

Empañando las declaraciones de Powell de ayer, el ex presidente de la FED de Nueva York, Bill Dudley, dijo en una entrevista que: «The Fed needs to act at the December meeting.» If they don’t, they wouldn’t have the option to hike rates until June at the earliest, which would be a mistake.»

El reconocimiento por parte de la FED de que la inflación no será un fenómeno fugaz ni suave supone una advertencia relevante para todo tipo de agentes, para que particulares, empresarios e inversores se preparen ante unas tasas de inflación elevadas durante meses, cuando menos, pero además implica un ajuste de condiciones monetarias más rápido y un factor de desestabilización segura de los mercados.

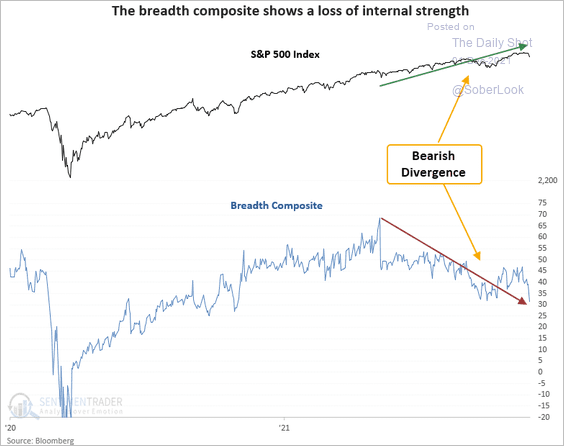

Según se observa en el comportamiento de los mercados y en sus datos internos el factor desestabilización ha comenzado a incidir hace semanas, aunque las cotizaciones de los principales índices bursátiles hayan continuado fingiendo fortaleza y conseguido máximos históricos hace pocas sesiones.

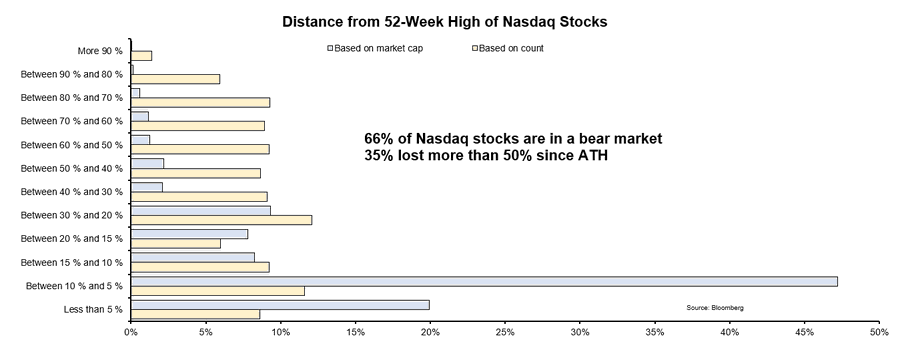

Vean, por ejemplo, la evolución de los datos internos del índice líder del mercado, el tecnológico Nasdaq. El 66% de las acciones del Nasdaq está en terreno técnicamente bajista y un 35% cotizando un 50% o más por debajo de sus máximos históricos.

Es un síntoma de evidente debilidad, los datos internos deben acompañar al índice que confirman y cuando no lo hacen, la divergencia suele anticipar ajustes de las cotizaciones. También los datos internos del SP500 vienen marcando claras divergencias desde hace tiempo.

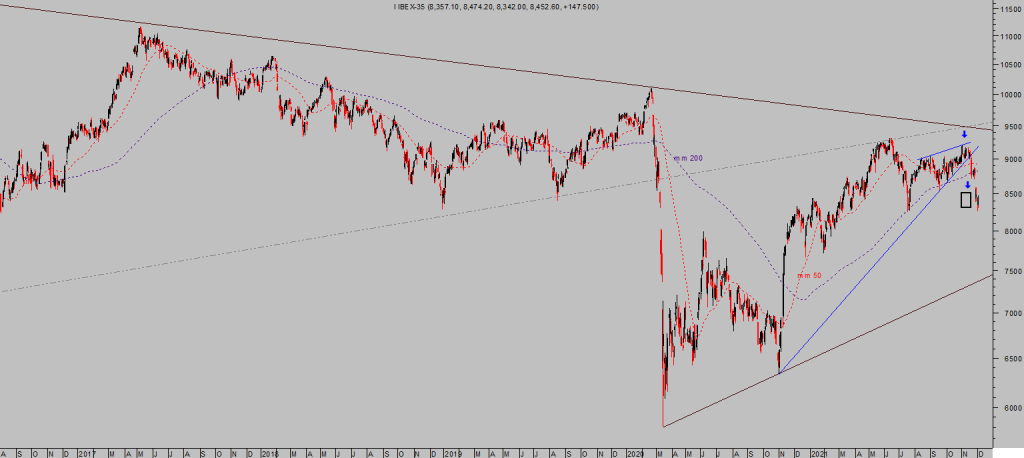

El mercado europeo en general presenta un aspecto técnico también frágil, más si cabe ya que comenzó a caer antes y con más fuerza que el americano. Las caídas de las últimas sesiones han sido importantes y algunos índices han alcanzado referencias objetivo con las que venimos trabajando desde hace semanas.

Caso del IBEX-35, la cotización se sitúa en las inmediaciones de la caja negra del gráfico o zona de proyección, después de haber caído más de un 10% en las últimas 4 semanas.

IBEX-35, diario.

En estas condiciones del índice y generales de los mercados de acciones, lo importante es analizar en detalle las posibilidades y dilucidar escenarios. En este sentido, tras estudiar la situación surgen novedades de gran interés (reservado suscriptores), nuevos objetivos y una respuesta detallada sobre la posibilidad de asistir o no al típico rally de navidad.

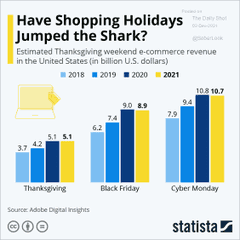

De vuelta a Estados Unidos…. La información recogida del comportamiento del consumidor USA en la semana del Día de Acción de Gracias (las ventas agregadas en los días Thanksgiving, Black Friday y CyberMonday) han sido inferiores a las del pasado año y decepcionado.

Signo del daño que está causando la inflación entre una población en pleno proceso de empobrecimiento generalizado y cuyos ingresos vía subsidio han quedado atrás

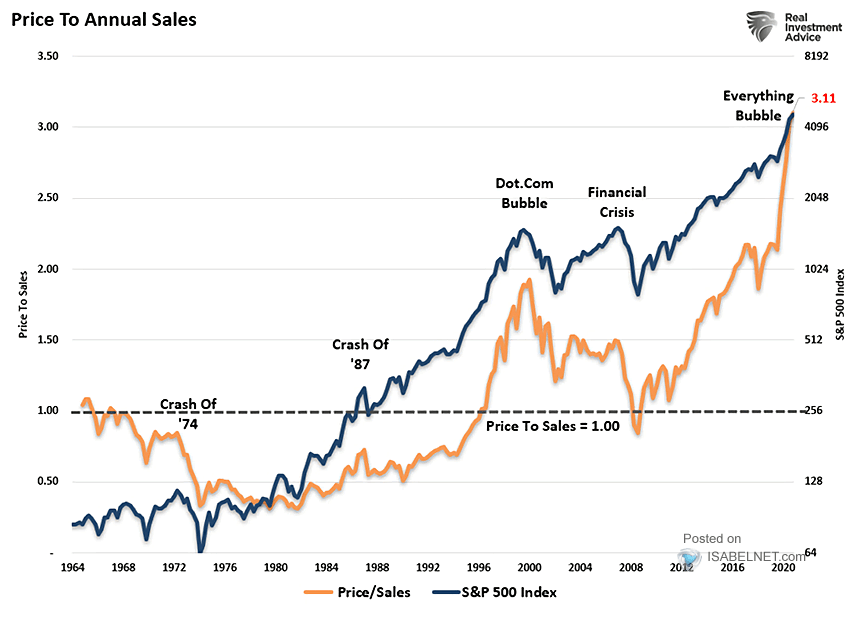

El mercado americano está excesivamente sobrevaalorado, cotizando un futuro perfecto para la evolución de los beneficios de las empresas, de sus ventas, ingresos y resultados en general.

Pero el estancamiento observado en las ventas y las previsiones de enfriamiento del consumo interno generan cierto estupor al comprobar los niveles alcanzados por el ratio Precio-Ventas del SP500.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta