El principal foco de atención de los expertos y mercados en general es cada vez más cambiante y los cambios más rápidos. Desde los temores a la normalización monetaria y eventual inversión de la curva de tipos USA, pasando por China y la guerra comercial, después por las sanciones a Irán y un hipotético repunte del precio del crudo, Corea del Norte, después las dificultades de la deuda de emergentes por la subida del Dólar, Argentina en quiebra…. hasta estos días que todo el mundo se ha convertido en experto de la constitución y política italianas, también de las españolas.

Italia atraviesa momentos difíciles, un país en el que la política es siempre un problema más que la solución, que no consigue reconducir una situación económica de letargo crónico, tampoco reducir la disparada deuda ni sanear un sistema bancario en condiciones de insolvencia técnica desde hace años.

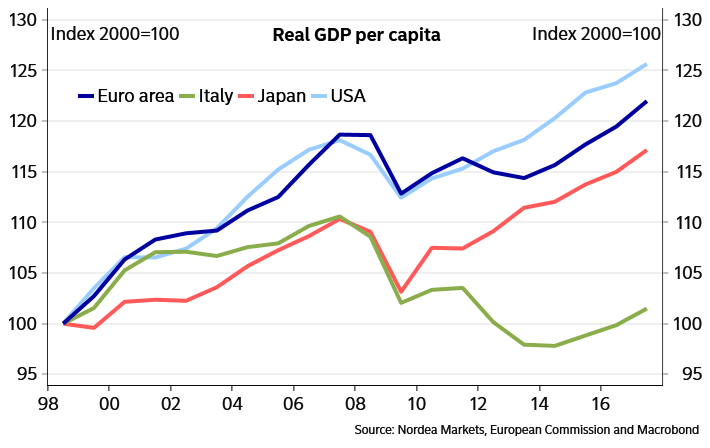

Tampoco ayuda el estancamiento del consumo, motor principal de la economía, y no se trata de una fase de estancamiento puntual sino de carácter estructural. Vean la marcha del PIB per cápita, hoy en el mismo nivel que hace 20 años.

La situación en España es quizá algo mejor en el terreno económico pero el político está también sembrado de desaciertos e inestabilidad. La banca española fue rescatada, contra la caja del contribuyente y en contra de lo prometido por nuestro gobierno, pero tampoco goza de excelente salud y cualquier desorden en los mercados de deuda derivado de la desconfianza inversora, supondrá un duro golpe para un sistema que posee alrededor de 240.000 millones de euros invertidos en deuda española (€205.000 M) e italiana (€35.000 M).

La deuda italiana ha sufrido la huida de los inversores, caída de precio de los bonos y fuerte repunte de la rentabilidad de su deuda soberana el bono a 10 años ha saltado x2 en dos semanas hasta situarse en el actual 3.1%.

La bolsa, medida a través de su índice FTSE Milan, ha caído fuerte también, liderada por el sector depauperado bancario, vean:

El sector bancario europeo es en su conjunto muy frágil, como refleja el índice sectorial Euro Stoxx 600 Banks cayendo un 10,5% en 2018. Deutsche Bank, CommerzeBank, ING, Unicredit, Banco BPM, MedioBanca, Bankia, BBVA o Santander están entre los bancos que más lastran al sector en Europa. De los 600 bancos que componen el índice, sólo 5 están en positivo en el año y sólo uno es español, Bankinter.

El problema de la banca en Italia es severo, con una exposición elevada de su deuda pública y, por tanto, los balances sometidos a un fuerte estrés provocado por la súbita caída del precio de la deuda soberana.

El Tesoro italiano ha emitido deuda esta mañana, en una subasta con demanda final pero a costa de una impresionante subida de la rentabilidad ofrecida para atraer a los inversores. El caso político pasa factura al Tesoro al encarecerse su coste de financiación hasta niveles de hace 5 años.

El tipo de la deuda emitida a 5 años ha ascendido hasta el 2.325%, un encarecimiento de 176 puntos básicos respecto de la última subasta. El 10 años ha subido hasta superar ligeramente el 3%.

Así, con deudas en máximos y encarecimiento de su coste en un entorno de economía prácticamente estancada y con el consumidor sin posibles para mejorar sus gastos, el futuro de la deuda del país es desalentador, para todo analista excepto para los «expertos» del FMI, quienes aún dicen confiar en una paulatina reducción del ratio Deuda-PIB en los próximos años.

La inquietud es máxima y contrastable según atestigua la fuerte reducción de la exposición al riesgo de activos italianos, vean los flujos de fondos de los últimos 10 años y la histórica huida de los inversores.

Las bolsas mostraron ayer un comportamiento muy convulso, fuertes ventas en países periféricos y arrastre del sector bancario.

La italiana ha corregido en tres semanas casi un 15% y un Fibo-32.8% de toda la subida iniciada en junio de 2016. Su aspecto técnico es débil y la posibilidad de continuar cayendo es elevada en el corto plazo.

Aunque nos encontramos ante la pauta de fin de mes y las bolsas, atendiendo al usual maquillaje de los últimos dos días y primeros dos días de cada mes origen de una pauta de comportamiento consistentemente alcista, podrían tomarse un respiro.

FTSE MILAN semana

El IBEX-35 tiene muy representado al sector y ha sido uno de los que más ha sufrido en las últimas sesiones, tras perder alrededor del 8% desde el pasado 10 de mayo.

IBEX-35, 60 minutos

El aspecto técnico de corto plazo, mostrado en el gráfico anterior, es importante para situar el comportamiento contextualizado dentro de las pautas de grado y plazos mayores.

El post de ayer expone análisis técnico con distintos escenarios para el selectivo español en el medio y largo plazos. Las hipótesis más probables no han variado, aunque han caído las probabilidades, pero el escenario alternativo presenta una imagen que ningún inversor debería dejar en el olvido.

En Estados Unidos el mercado también cedió posiciones, de acuerdo con las previsiones anticipadas la pasada semana tras analizar el desarrollo de pauta de la volatilidad implícita. La pauta (cuña descendente) ha sido quebrada y desde entonces la volatilidad ha ascendido con energía, pasando de 12.2 hasta los 17 de cierre de ayer.

VIX semana

Las perspectivas para el mercado USA no han variado ni previsiblemente las caídas han concluido. Las proyecciones técnicas aplicadas sobre el VIX apuntan a alzas adicionales hacia la zona 25, es decir, aumento de volatilidad típicamente asociado a caídas de las cotizaciones.

S&P500 60 minutos

NASDAQ-100 15 minutos

La pauta del tecnológico Nasdaq, observada en combinación con su importante ciclo (trazos verticales del gráfico siguiente) y la estacionalidad, sugieren prudencia.

NASDAQ-100 60 minutos

Los encontronazos políticos europeos y la ralentización de su economía animan a los inversores a reducir posiciones en Euro y comprar Dólar. Los diferenciales de tipos USA-EU son cada vez mayores en favor del Dólar y las posiciones COT todavía no han virado desde el extremo optimismo registrado hace dos meses en favor del Euro, una receta perfecta para perder dinero.

Gracias a la Teoría de Opinión Contraria, pudimops anticipar el comportamiento y aprovecharlo vía la estrategia recomendada entonces a suscriptores, vean:

UUP diario

De forma similar, los análisis de pauta y sentimiento junto con lecturas COT, nos permitieron desarrollar la estrategia también contraria en el crudo. Cuando cada vez se unían más voces de expertos vaticinando precios del crudo hacia los $100 por barril, fue el mejor momento para VENDER, vean la marcha de una sencilla estrategia elaborada a través de ETF inverso:

SCO diario

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta