Continuando con la estela e inercias del pasado año, este 2018 comenzó ayer con fuerza en las bolsas USA, el mercado subió sin gran volumen pero con porcentajes importantes del 1.5% en el Nasdaq Composite hasta alcanzar los 7.007 puntos, del 0.83% el S&P500 y un más modesto 0.42% el Dow Jones.

NASDAQ COMPOSITE, semana

S&P500, 60 minutos

DOW JONES 60 minutos

Las cotas alcanzadas por los índices USA, coinciden con referencias consideradas psicológicas o números redondos como los 7.000 del Nasdaq, 13.000 del NYSE, el S&P500 en 2.700 o el Dow Jones 25.000 puntos.

Así las cosas, el post de ayer recordaba entre otros, el buen estado de forma y disposición del consumidor americano, tras haber conseguido niveles de sentimiento en máximos plurianuales aunque en ligero proceso de ajuste desde hace unas semanas.

CONFIANZA CONSUMIDOR USA

Un proceso que se acentúa en el caso de las expectativas que manejan los consumidores de cara al futuro, muy a pesar de la introducción de la reforma fiscal. El motivo se esconde detrás de un impacto real en la gran mayoría de contribuyentes que será realmente bajo e inferior al 2%.

EXPECTATIVAS CONSUMIDOR USA

En este contexto, unido al impacto esperado de la reforma fiscal, las empresas USA podrían mejorar sus beneficios en 2018 y según las revisiones realizadas en las distintas regiones las multinacionales USA serían las mejor posicionadas para crecer este año, sólo por detrás de las japonesas.

REVISIONES BENEFICIOS EMPRESARIALES, últimos 3 meses

El ajuste de revisiones de beneficios de las empresas en Europa, sin embargo, no deja de sorprender a la baja. En buena medida se debe a la revalorización del Euro, aunque continuamos defendiendo un escenario de fortaleza de Dólar para los próximos meses que debería también incidir en una mejora de expectativas para las compañías europeas.

No obstante, al margen de la evolución de la moneda, las expectativas de inflación en Europa están subiendo y también existen riesgos en la Eurozona de otra índole y muy considerables.

Alemania continúa sin gobierno y las posibilidades de formar gobierno pasarían por un debilitamiento del modelo económico y Europeo implementado durante años por la Sra. Merkel, un modelo interpretado por expertos políticos y analistas económicos como exitoso.

Italia ha convocado elecciones anticipadas, es un polvorín y preocupación para las autoridades europeas como para los analistas globales de inversión. El euro-escepticismo en Italia es de los más altos de cualquier nación europea y supera el 50% de los votantes, según las últimas encuestas.

Además, cerca de un tercio de toda la morosidad bancaria en Europa se concentra en el sistema bancario italiano, apenas solvente e inmerso en un marco de economía débil y muy inconveniente. No olvidemos tampoco que la deuda del país transalpino es de las más elevadas entre los países desarrollados, 132% del PIB y sus bonos tan sólo ofrecen un 1.7%. Cualquier conato de subida de tipos será un problema y escollo muy difícil de sortear.

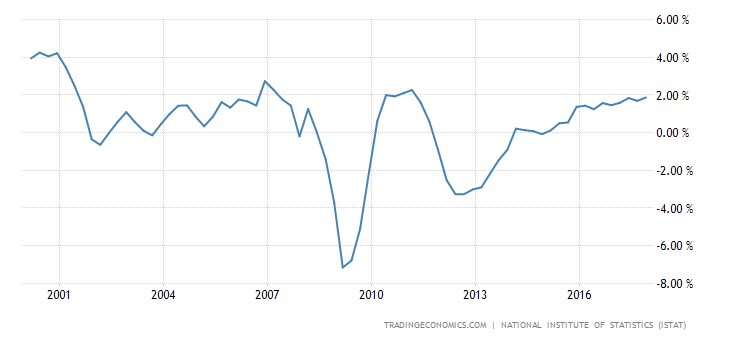

Un claro ejemplo de una inversión que ofrece sólo riesgo, no rentabilidad, en un entorno de muy bajo crecimiento económico. Desde el año 2000, el PIB italiano presenta incapacidad manifiesta para crecer por encima del 2% y una imagen desoladora de altibajos y recesiones:

PIB ITALIA

El temido BREXIT ha pasado completamente desapercibido por los mercados desde la votación en junio de 2016. Según lo establecido, el divorcio definitivo se producirá en marzo de 2019 y de momento los acuerdos brillan por su ausencia y aumenta la posibilidad de una separación por la vía dura. ¿De verdad no habrá efecto alguno en los mercados?.

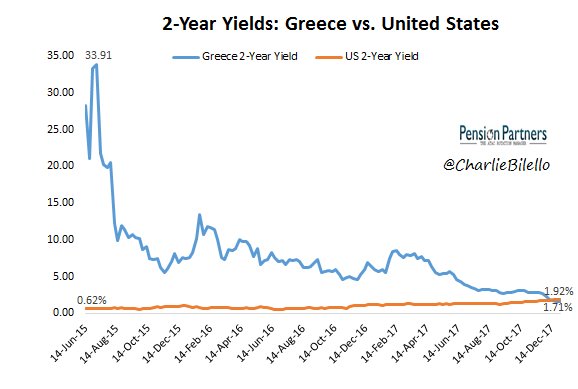

Grecia, otro caso de aberración económica originada por las autoridades y sostenida por el BCE, con un ratio de deuda cercano al 180% del PIB, está emitiendo deuda a tipos irrisorios.

El bono a 2 años renta un 1.71%, frente al 1.92% del bono USA a igual plazo. Sostenible?

La rentabilidad del bono USA a 2 años ha estado durante años en zona de mínimos, hasta que en pocos meses ha emprendido una marcha alcista decidida que, de momento, el mercado USA parece aguantar sin sobresaltos.

RENTABILIDAD BONO 2 AÑOS, USA

Aguantarían las economías europeas un súbito alza de tipos semejante?, se mantendrá el BCE comprando seguridad contra deuda «sine die»?. No parece probable.

Este mes de enero el BCE reduce su programa de compras a la mitad, hasta la nada desdeñable cantidad de 30.000 millones de euros, y en vista de la recuperación económica pronto deberíamos comenzar a escuchar comunicados más duros, recordando el fin del programa QE para el próximo otoño, sugiriendo alzas en los tipos de facilidad de depósito (los que paga el BCE por mantener el dinero de los bancos en sus arcas) y seguidamente el abandono de la política de tipos cero -ZIRP- y comienzo de subidas de tipos.

La irracionalidad de políticas de tipos tan bajos en economías tan endeudadas y frágiles, comprada por las autoridades, algún día llegará a su fin. Si no por regreso a la cordura podría producirse por la cordura de unos inversores, especialmente Bond Vigilantes, que se alejen de los mercados de bonos, tal como por cierto, vienen haciendo en USA desde el pasado verano.

Un alza abrupta de los tipos de la deuda en Europa presumiblemente no sería tan bien aceptado por los mercados como en USA. Italia, Portugal, Grecia e incluso Francia o España sufrirían las consecuencias de distinta manera y por ende, los bonos alemanes -BUND- terminarían seriamente impactados por un proceso de desconfianza generalizada.

En tanto que el BCE permanezca involucrado en la formación de precios de los activos cotizados, con sus políticas de tipos cero y regando con dinero y más deudas a empresas, bancos y gobiernos más necesitados, este escenario mantendrá baja probabilidad. No obstante, tampoco olvidemos que la situación actual es frágil, tramposa y transitoria.

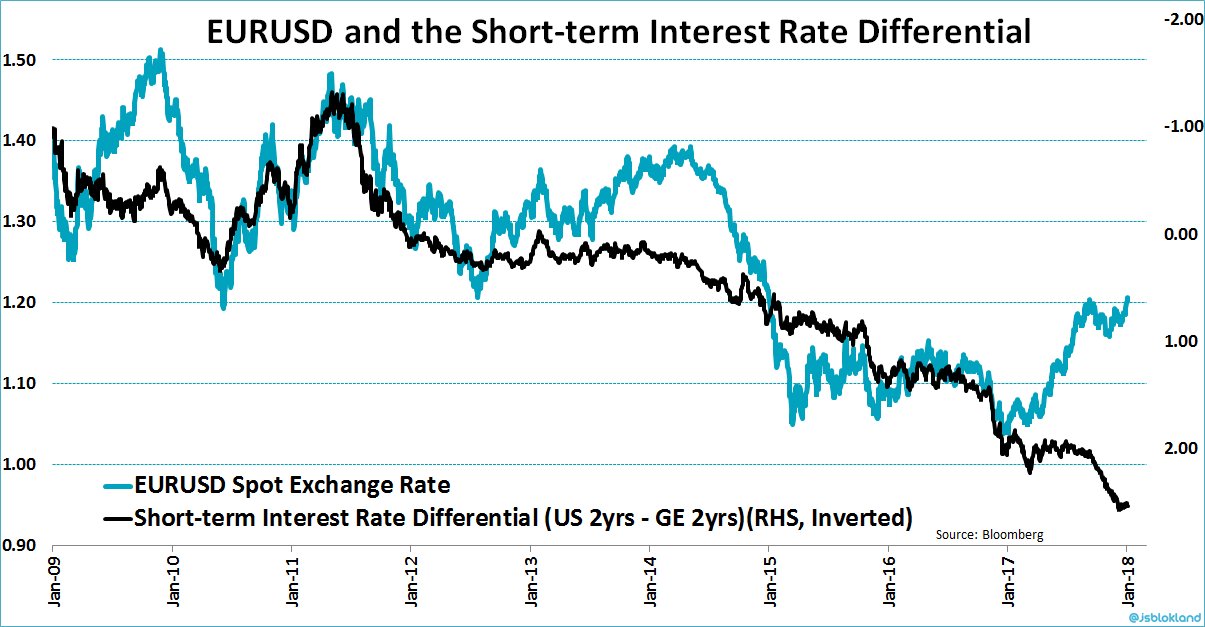

El diferencial de tipos de interés EU-USA es cada vez más amplio y eventualmente debe incidir en fortaleza del Dólar frente al Euro, con permiso de las políticas de devaluación competitiva del todo poderoso Sr Trump.

Bajo esta perspectiva, unida al posicionamiento COT y análisis de lecturas técnicas, la subida del Euro está condenada a su reversión.

EURO-DÓLAR, diario

En próximos posts analizaremos el particular del mercado español, escenarios más probables para el IBEX y recomendaciones operativas para los valores con mejores perspectivas.

Por otra parte, recomendamos la necesidad de diversificar e invertir en activos descorrelacionados y con buenos fundamentos y lecturas técnicas favorables. Las 5 estrategias ayer publicadas presentan unas posibilidades excelentes para conseguir rentabilidades del 15-20% en las próximas semanas.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com