Ayer comenzó la presentación de resultados empresariales del primer trimestre del año con Alcoa, batiendo expectativas según comenta la prensa y con un esperanzador mensaje: «I’m relatively optimistic that 2013 is going to be better than 2012,» Klaus Kleinfeld, Alcoa CEO.

Sin embargo algo no cuadra, la cotización de la compañía permanece adormecida en mínimos y cotizando cerca de un 80% por debajo de sus máximos de 2008.

ALCOA Semanal

Los Bancos Centrales de las principales áreas económicas del globo, inmersos en un proceso de monetización salvaje, están distorsionando la realidad en diversos aspectos como niveles de tipos, formación de precios, valoración de riesgos… después de haberse adentrado en terrenos nunca antes explorados.

Los Bancos Centrales usan políticas monetarias ultra expansivas y chorros de liquidez, en un intento decidido de cumplir con su pretendido objetivo de promover estabilidad económica y financiera.

Existen una serie de consecuencias no deseadas de tales actuaciones que no muestran aún su amarga cara (devaluaciones, pérdida de poder adquisitivo, inflación…) pero preocupa enormemente su proyección a futuro.

Los chorros de liquidez hoy se encuentran entrampados, en buena medida gracias al efecto expulsión que supone financiar las disparatadas necesidades de financiación de los gobiernos, gracias también a la necesidad de capitalización bancaria y al escaso optimismo en cuanto a las perspectivas económicas reales traducido en escaso interés inversor y enorme liquidez en manos de empresas y reservas de bancos centrales (Bancos y Empresas disponen de $3 billones , varados).

Cuando esa liquidez comience a moverse por el sistema y los multiplicadores amplifiquen su impacto, los efectos inflacionistas se pueden suceder con rapidez, quizá mayor de la capacidad de respuesta de los propios banqueros centrales.

Japón ha sido el último en apuntarse a la fiesta ultra expansionista con su recién anunciada política de doblar la masa monetaria en dos años. El ratio Deuda/PIB supera el 220% y no sabemos cuánto puede durar esa fiesta pero si afirmar que el consenso espera que esta iniciativa terminará mal o peor.

No obstante, los banqueros centrales no aparentan temer por el futuro y otros seguirán los pasos del BOJ, BCE, BOE, FED…, el Banco Central de Rusia se postula como mejor candidato, en vista del inminente cambio del gobernador del Banco Central de Rusia.

El Sr Putin se dispone al cambio del gobernador, Sergei Ignatyev, dada su fama de independiente y fiel protector de la economía ante brotes inflacionistas desde que en 2002 asumió el cargo.

Putin ha «recomendado» a una persona de su confianza y amistad, Elvira Nabiullina, carente de un curriculum con credenciales suficientes para desempeñar el cargo pero quizá proclive a instaurar la política pro-crecimiento que Putin anhela para vigorizar la economía rusa.

Si Japón recogió el cambio de gobernador e instauración de la nueva política con un fuerte impulso del mercado de acciones,

NIKKEI 225 Semanal,

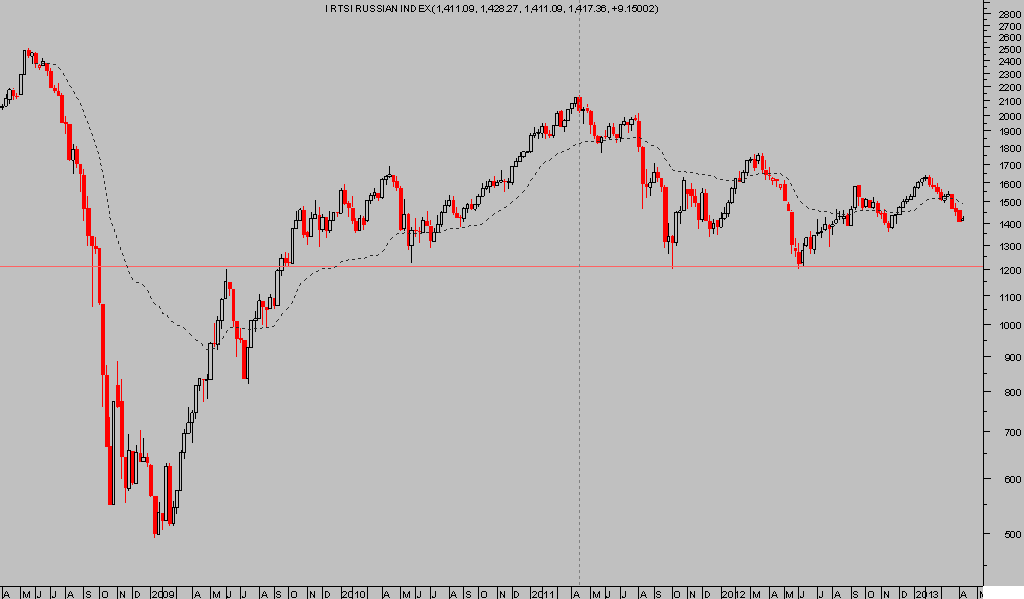

¿Cómo reaccionaría el mercado de acciones ruso ante una acción semejante?

RTSI RUSSIAN INDEX Semanal,