La futura presidenta del BCE, Christine Lagarde, tomará las riendas de la autoridad monetaria europea a partir de noviembre, afrontando una situación realmente compleja entre otros por asuntos como el Brexit, la desaceleración económica, recesión en Alemania, tímida aún batalla comercial con USA, debilidad del sector bancario, inestabilidad en las bolsas y mercados financieros, etc…

El perfil de la Sra. Lagarde es marcadamente político y puede ser observado por los inversores como un acicate para esperar de ella una actuación realmente «dovish» o de apoyo a los mercados financieros.

De igual manera que ha defendido en distintas ocasiones (comentadas en este blog) las bondades de los tipos de interés cero e incluso negativos (una cuestión controvertida y falaz) también ha reiterado con claridad que considera la relajación fiscal como una necesidad de primer orden en Europa.

El pasado 4 de septiembre anticipó ante el Parlamento Europeo las principales directrices que comandarían su mandato, un tono dovish difícil de superar pero cobijado bajo una apariencia de independencia del BCE:

- “The challenges that warrant the ECB’s current policy stance have not disappeared,”

- “A highly accommodative policy is warranted for a prolonged period.”

- “The ECB needs to listen and understand markets,”

- “It need not be guided by markets.”

La credibilidad de la institución está en juego y declarar abiertamente objetivos de intervención directa en los mercados sería una imprudencia.

La intervención masiva de los banqueros centrales en los mercados, ha promovido la creación de una bolsa de deuda ofreciendo tipos de interés negativo impresionante, alrededor de $17 Billones -trillion- globalmente.

Aunque las autoridades tratan de exponer las bondades de los tipos negativos, como hizo ex directora del FMI, Lagarde, la verdad es otra.

Tipos negativos generan una sensación de estabilidad y seguridad irreales, distorsionan la valoración y asunción de riesgos, dañan los márgenes, el negocio ordinario y las cuentas de los bancos, anulan o estrechan los diferenciales en los mercados, incentivan la creación y supervivencia de empresas Zombi, confiscan la retribución al ahorro, reducen la capacidad adquisitiva de los pensionistas, merman la capacidad de consumo…

No todo son adversidades, se estima que los tipos ZIRP y NIRP aplicados por el BCE han supuesto un jugoso ahorro en intereses para los gobiernos de los 19 países de la Eurozona. En el periodo 2008-2018 se habrían ahorrado 1.15 billones de euros… frente a los cerca de €8.000 millones de coste que supone cada año para la banca europea tener los tipos negativos.

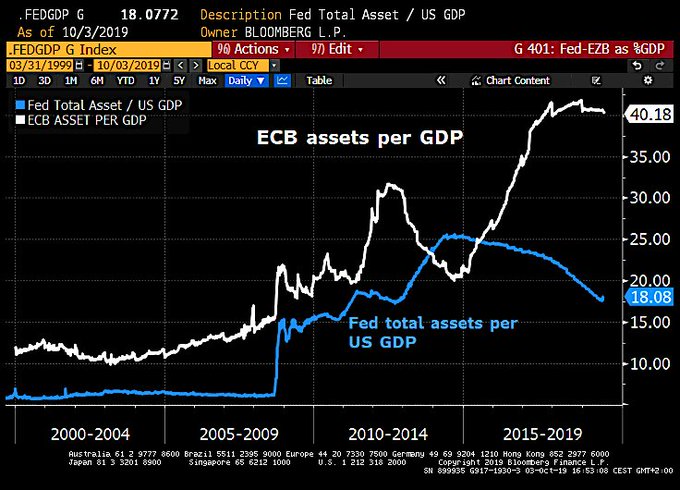

No sólo las políticas de tipos ZIRP «zero interest rate policy» o NIRP «negative …», también ha sido necesario inventar dinero «ex nihilo» expresamente para poder abosorber la avalancha de emisiones y mantener bajos los tipos en los mercados secundarios. El BCE ha fabricado alrededor de €4 billones y disparado el ratio Balance -PIB hasta el 40%, el doble que la FED.

El doble que su homólogo USA pero aún la mitad que Japón o Suiza, siendo el ejemplo japonés el que más se asemeja al modelo de política empleado por el BOJ. El parecido en la evolución de los tipos de deuda soberana japoneses comparada con la del Bund o bono alemán a 10 años es llamativo.

Y engordar el balance hasta la barbaridad alcanzada por el BOJ, alcanza el 102% y subiendo, puede sólo ser cuestión de tiempo.

La predisposición es evidente, de momento el BCE lanzó antes del verano un nuevo programa LTRO para facilitar financiación a la banca y evitar su descapitalización, ahora que vencen los plazos del anterior LTRO, y el pasado mes anunció un nuevo programa QE con el que inventará otros €20.000 millones cada mes.

Con todo, la economía se enfría.

Las bolsas europeas han recuperado bastante terreno en el transcurso del año 2019, y las actuaciones del BCE tienen su impacto.

Sin embargo, el índice de referencia europeo Eurostoxx-50 todavía cotiza alrededor de un 40% por debajo de sus máximos de 2007, mientras que los americanos rondan máximos históricos.

EUROSTOXX-50, semana.

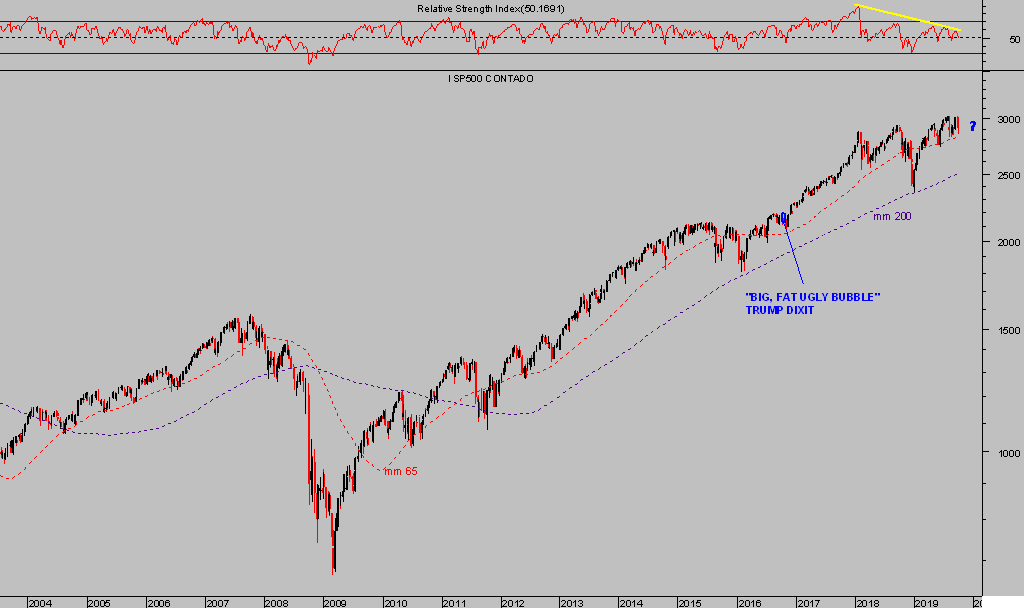

S&P500, semana.

(Para visualizar correctamente los gráficos, pulsar botón derecho sobre el gráfico y seleccionar «abrir imagen en pestaña nueva»).

Las diferencias son considerables, así como las diferentes perspectivas y desarrollo de pautas esperado para las bolsas europeas y las americanas. Las lecturas de pauta, valoraciones, sentimiento, son factores con implicaciones de gran relevancia que invitan a esperar (reservado suscriptores).

El sentimiento de los expertos, gestores e inversores en general hacia la renta variable europea no es positivo, la fragilidad de la economía y riesgos latentes han ahuyentado a los inversores y así lo reflejan los flujos de fondos.

En particular, los ETF de índices europeos han sufrido ventas de manera persistente durante los últimos dos años, un comportamiento razonable en una economía debilitándose, con reducción de márgenes y beneficios empresariales o incertidumbre política y financiera al alza y muy a pesar de los esfuerzos del BCE.

El motor de la economía europea, Alemania, ha sido el principal afectado por la desaceleración global, es una economía eminentemente industrial y exportadora muy dependiente del ciclo global. La puntilla a sus problemas fue el inicio de la guerra comercial USA-China, a partir de entonces (primavera 2018) el deterioro está siendo notable, vean:

Deterioro que ha traspasado el ámbito de la producción manufacturera, contagiado al sector servicios y al conjunto de la economía que es, por otra parte, la más expuesta al sector manufacturas entre las occidentales.

El índice bursátil alemán se ha comportado mucho mejor que la mayoría de europeos en el rally iniciado desde los mínimos de 2009, las fábricas y empresas alemanas han sabido aprovechar la recuperación global e inundar el mundo con sus bienes, con el reflejo en sus cotizaciones.

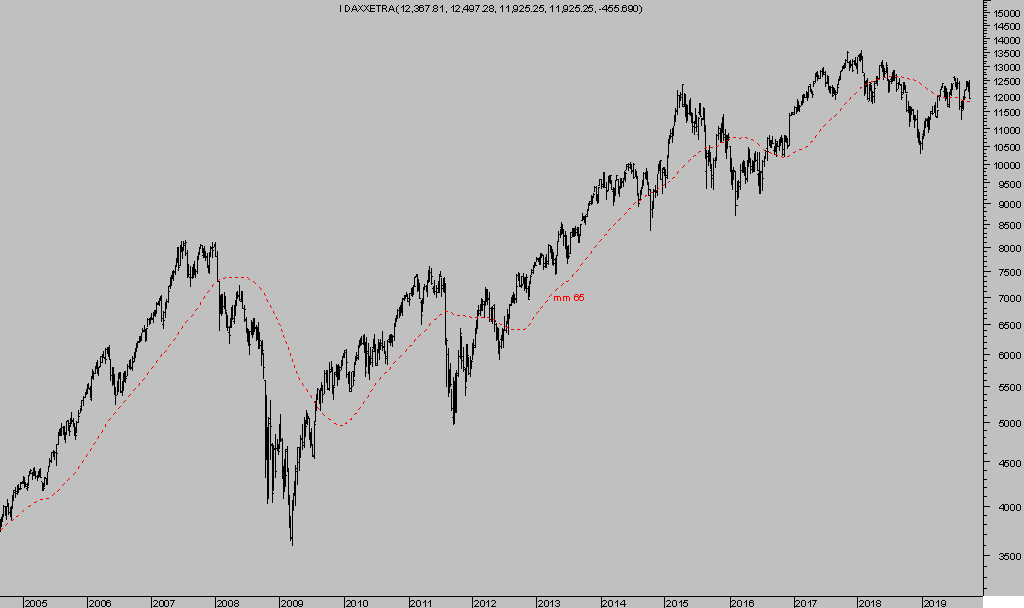

El índice de la bolsa germana, DAX-30, cotiza por encima de sus máximos de 2007, aunque estancado 4 años y hoy cotiza en los niveles de principios de 2015.

DAX 30, semana.

El estancamiento de la tendencia durante cuatro años sugiere prudencia, aunque también atención a la posibilidad de que se genere un entorno de oportunidad (explicado en distintos post y será ampliado en post del lunes).

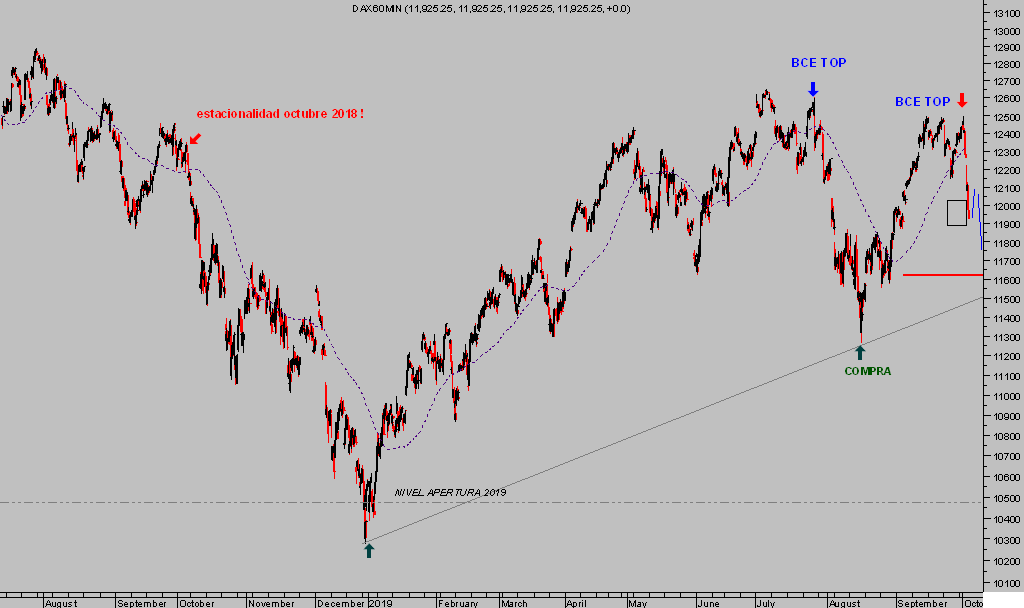

En el más corto plazo, las pautas avanzan de acuerdo con las previsiones y dentro de un orden lógico y controlado, a pesar de la virulencia de las caídas experimentadas en pasadas sesiones.

DAX-30, 60 minutos.

La caída del lunes permitió activar la estrategia sugerida para aprovechar el escenario de mayor probabilidad (correctivo de corto plazo) y las turbulencias de octubre, la posición abierta mediante un ETF inverso y doble del DAX cotizado bajo el símbolo XDES2, avanza favorablemente sumando más del 6% de rentabilidad.

Vean estrategia en marcha.

XDES2, diario

Aplicando criterios de gestión de riesgo, mediante seguimiento dinámico de tendencias y niveles de referencia, ajustamos nivel Stop de protección asegurando una rentabilidad mínima del 1.44%.

BUEN FIN DE SEMANA A TODOS!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta