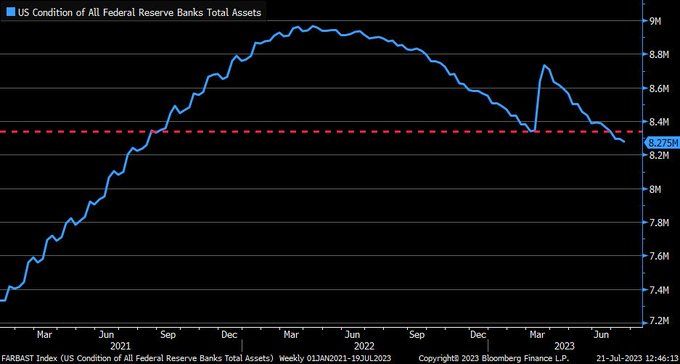

Hoy comienza la reunión del FOMC de julio con el balance de la Reserva Federal descendiendo y por debajo de los mínimos previos a la crisis bancaria de marzo, cuando la FED creó cerca de medio billón de dólares para rescates, y se sitúa en niveles de octubre de 2021.

La Reserva Federal empezó con su programa de contracción cuantitativa (QT) en primavera del pasado año y en estos 16 meses, el balance ha caído en unos $600.000 millones. El balance de la FED equivale al 31% del PIB americano, frente al 53% del BCE, 121% del Banco de Suiza o el 128% del BOJ.

VOLUMEN BALANCE FED.

Un logro pero ninguna victoria, el volumen actual de activos en el balance aún asciende a $8.275 billones y la intención preliminar era reducirlo a la mitad. Mejor dicho, la intención del antiguo presidente de la FED, Ben Bernanke era eliminar todas las inyecciones y ampliación del balance que realizó en 2009 para combatir la crisis subprime.

Después, el 1 de mayo de 2017 y con el balance en $4.5 billones el Sr Bernanke dijo que el balance tenia que ser reducido a la mitad: “I think they’re aiming for something in the vicinity of $2.3 to $2.8 trillion, something like that”. Reducirlo ahora hasta los $4.5 billones parece imposible, sólo sería situarlo en el doble de lo que Bernanke pregonaba.

Es inquietante la posibilidad de que la FED eventualmente tenga que subir de nuevo el volumen del balance si, como es previsible, termina siendo forzada a monetizar la avalancha de emisiones de deuda que tendrá que acometer el Tesoro.

En materia de tipos de interés, el escenario más probable del FOMC es que la FED suba 0.25 puntos.

Aunque la inflación está corrigiendo todavía se encuentra lejos del umbral del 2% (el IPC en el 3%, la subyacente 4.8% y el PCE en el 4.6%) existen motivos (explicados en post de ayer) que advierten elevada probabilidad de eventuales repuntes de precios que podrían comenzar a visibilizarse muy pronto y prolongarse durante esta segunda mitad de año.

Las presiones de precios regresarán aunque no serán de la magnitud experimentada en 2022 y es previsible que transcurridos unos meses se produzca una nueva y fuerte recaída.

El presidente de la FED de Dallas, Robert Kaplan, ha reconocido que las autoridades monetarias y fiscales están soplando y sorbiendo simultáneamente, como hemos señalado aquí en tantas ocasiones.

Los estímulos fiscales están incentivando la demanda y forzando a la FED a elevar tipos pero en el largo plazo harán decrecer la inflacion:

- «If it were not for the remaining money from the Inflation Reduction Act and the Infrastructure Act, the Fed would be done,»

- «In the long run, it will decrease inflation, but in the short run it is increasing demand.»

Aunque el denominado «impulso fiscal» estaría a las puertas de desaparecer.

Los precios de la energía o de los alimentos (impacto del fin del acuerdo sobre granos de Ucrania visto en post de ayer) serán de alguna forma contrarrestados por la caída de precios del sector inmobiliario o también por una eventual caída del precio de los activos cotizados.

La evolución de precios inmobiliarios más preocupante es la del subsector comercial, las repercusiones serán sonadas, los impagos y las quiebras ya han comenzado a amontonarse y los acreedorres observan las proyecciones de ocupación y previsiones de precios con temor.

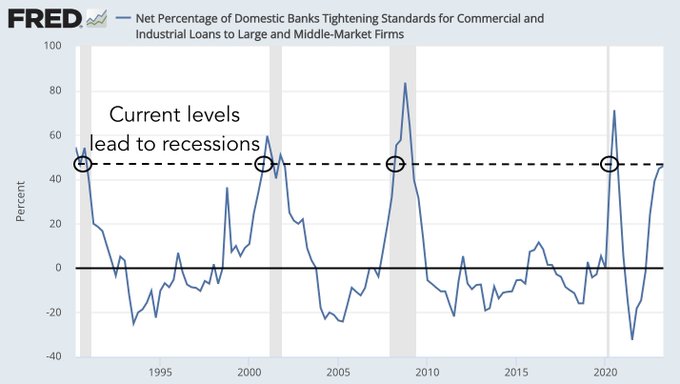

Además, la restricción del crédito ha alcanzado niveles consistentes con enfriamiento e inicios de recesión económica en Estados Unidos. Las recesiones son desinflacionistas

Los expertos esperan una subida de tipos más de los FED FUNDS que podría ser la última antes de proceder al esperado pivot y nuevo ciclo de bajadas de tipos, momento esperado para principios de 2024.

Aunque la ilusión de haber finalizado el proceso de alzas de tipos invita a muchos inversores a asumir riesgos, bajo la hipótesis de que tipos más bajos generarán inversión, reducirán las facturas de intereses, etc… y serán favorables para las bolsas, es un error de bulto.

Las correcciones fuertes de los mercados suelen producirse cuando los procesos de alzas de tipos han finalizado y durante los de bajadas, ya que bajadas de tipos suelen venir acompañadas o forzadas por debilidad acusada y recesión de la economía, aumento del desempleo y caída de los beneficios empresariales.

Así las cosas, el mercado de valores continúa resistente a cualquier noticia o dato y en una situación de fortaleza que atrae a los inversores a asumir exposición y riesgos, de manera especial a los pequeños inversores aunque los grandes gestores también están sucumbiendo al peligroso mantra de comprar para no perderse las subidas o «Fear Of Missing Out» -FOMO-.

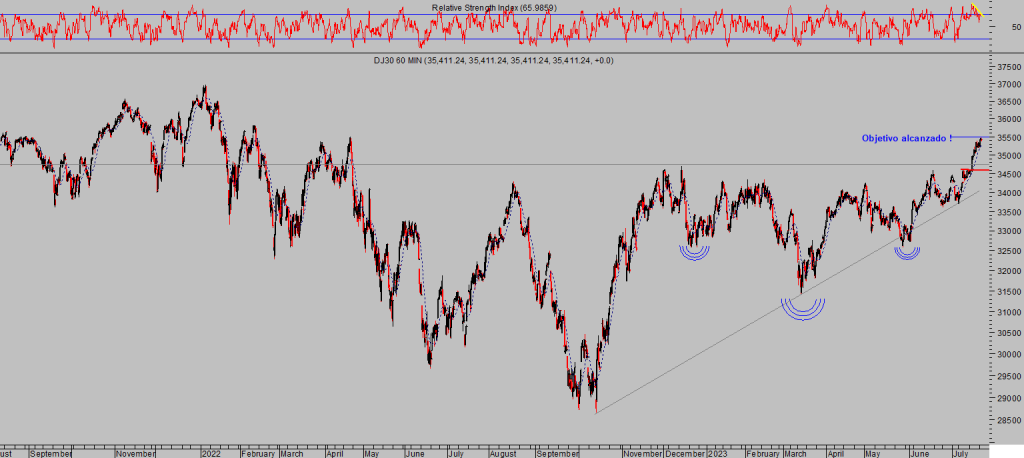

El Dow Jones encadena 11 sesiones de alzas consecutivas…

DOW JONES, diario.

… una anomalía estadística que ha dirigido el precio justamente hasta la zona de proyección inicial que venimos señalando desde principios de este mes de julio

DOW JONES, 60 minutos,

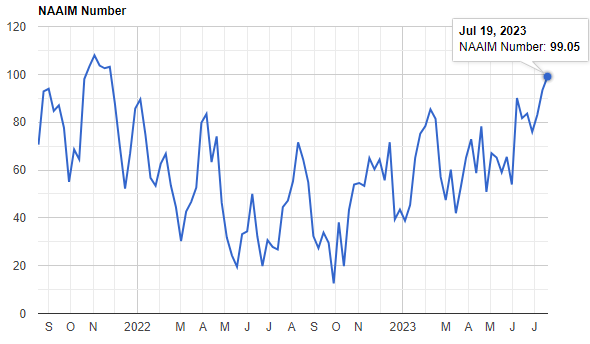

El índice de posicionamiento NAAIM Exposure Index ha subido con fuerza hasta el nivel 99, el más alto desde finales del año 2021, (en enero de 2022 comenzó la fuerte corrección que provocó pérdidas del 22.3% en el Dow Jones entre enero y octubre).

El optimismo y posicionamiento del mercado ofrecen lecturas que se presentan típicamente en zonas de techo de las cotizaciones, aunque recordemos que «el mercado puede permanecer irracinal durante más tiempo que el inversor puede permanecer solvente», Keynes.

La estacionalidad sobre el índice de volatilidad implicita VIX se aproxima a un potencial momento de giro:

La volatilidad y las cotizaciones de los índices se mueven en dirección contraria, es decir, alzas de volatilidad se producen en mercados correctivos o bajistas.

Además, muy interesante la pauta estacional en los meses de julio y agosto de los terceros años presidenciales USA. A principios de julio de 2019, el SP500 cotizaba alrededor de los 3.000 punto y 5 semanas después, a mediados de agosto, en 2.850 puntos, alrededor de un 5% por debajo.

En julio de 2015, el SP500 comenzún una corrección que también finalizó en agosto con una pérdida próxima al 10%, en 2011, el índice se dejó un 17% durante el periodo señalado de julio-agosto-. En 2007 el SP500 también cayó alrededor del 8%

S&P500, semana.

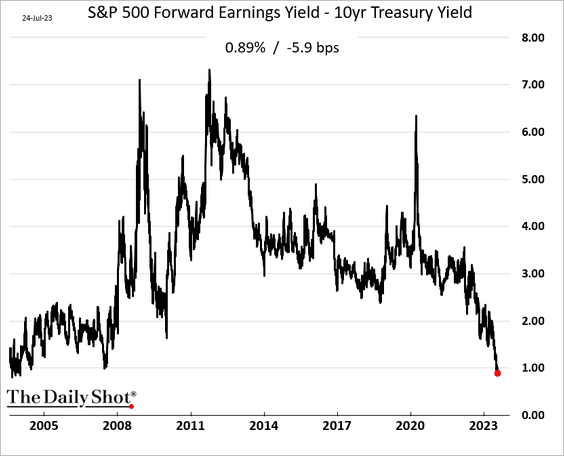

Una métrica de particular interés por su relevancia estructural a la hora de tomar decisiones de inversión, como es la prima de riesgo del SP500 ha alcanzado niveles no vistos en dos décadas;

PRIMA DE RIESGO S&P500.

Ante una coyuntura de mercado tan complicada como la actual, es necesario ser selectivo y cuidadoso con el posicionamiento, buscar el laro largo y corto del mercado simultáneamente y sectores o nichos de acciones bien valorados y con potencial frente a aquellos sobrevalorados y coyu potencial se presenta prácticamente agotado en el corto plazo.

Además de opraciones preparadas para aprovechar cualquier giro bajista de algunos índices, muy probable para próximas fechas, disponemos también de posicones largas activadas (reservadas a suscriptores) de riesgo muy bajo y controlado a través de estrategias de seguimiento dinámico del riesgo, y gran potencial de revalorización vean ejemplo:

OCCIDENTAL PETROLEUM, diario.

Stay tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta