El presidente de la Reserva Federal de St. Louis, James Bullard, afirmó ayer en una entrevista concedida a CNBC que no observa signos de excesos de valoración en los mercados, no existe burbuja alguna, aunque quizá en el sector tecnológico existe sobrevaloración aunque estaría justificado por la marcha de sus negocios.

- “The biggest thing in equities is really these tech firms and how high are you going to value these guys,” “They’ve got great technology, they’ve got great revenues, business models [where] the sky is the limit. So, where investors want to value those is really driving a big chunk of the market.”

- “I’m not really sure you want to call that part a bubble,” “That’s just normal investing, trying to get your head around what those companies are really worth.”

- «the Fed is monitoring very closely to see if this does get out of control.”

- “Let’s be clear. Wall Street thinks the U.S. economy might grow faster than China this year” with a “roaring U.S. economy fueled by fiscal stimulus and monetary policy.”

Preguntado entonces por la necesidad de mantener el programa QE de 120.000 millones de dólares al mes, por el comienzo de la desescalada del balance y de las condiciones monetarias expansivas actuales, respondió que antes prefiere esperar y ver al desarrollo de los acontecimientos: “Not really. I think we’re in good shape for today. Why don’t we just wait and see if the scenario I just described actually plays out.”

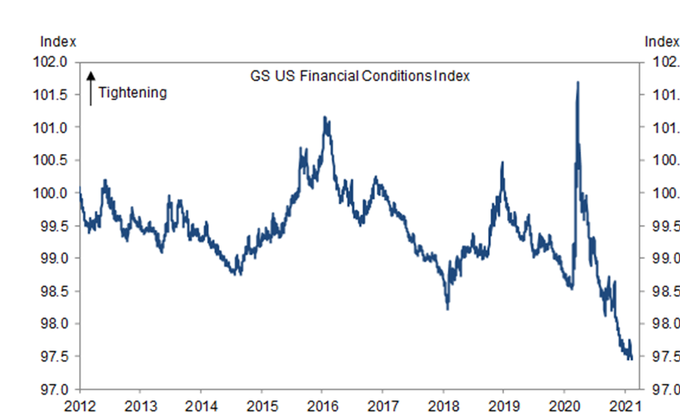

ÍNDICE DE CONDICIONES MONETARIAS, USA.

Independientemente de los acontecimientos, la Reserva Federal rebasó hace años las líneas de no retorno y está ahora condenada a mantener programas de estímulo casi a perpetuidad, con el objetivo de financiar la deuda emitida por el Tesoro y también de mantener la confianza en los mercados.

Wall Street hace su parte, aporta su granito emitiendo análisis, informes de opinión y recomendaciones, proyecciones de beneficios y crecimiento económico generalmente edulcoradas positivamente y siempre bajo el sistemático argumento de atisbar un futuro mejor. A veces aciertan, como cualquier mortal.

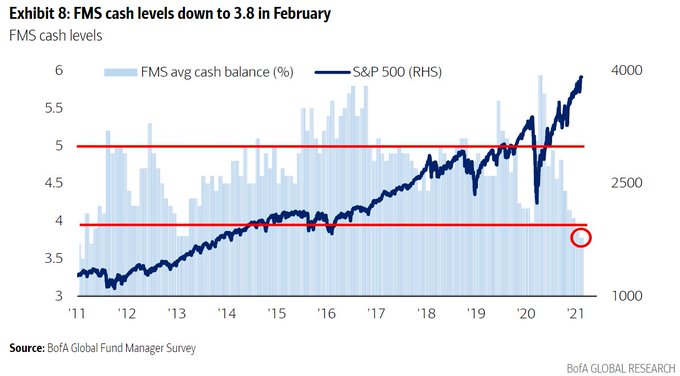

Según la última encuesta de Bank of America entre expertos de Wall Street, coinciden en unas expectativas de crecimiento de la economía global excelente, de hecho están en máximos históricos, mantienen la ponderación de sus carteras en renta variable en máximos desde hace 10 años, el nivel de efectivo en cartera está en mínimos históricos (3.8%) y aún así, sólo el 13% de los encuestados opina que el estado de la renta variable es de burbuja.

Estas 6 semanas de año han sido suficientes para que, aprovechando la FED-barra libre, empresas de baja calificación de deuda, consideradas basura, consigan un record también absoluto en emisiones de deuda y financiación vía préstamos, un total de $139.000 millones.

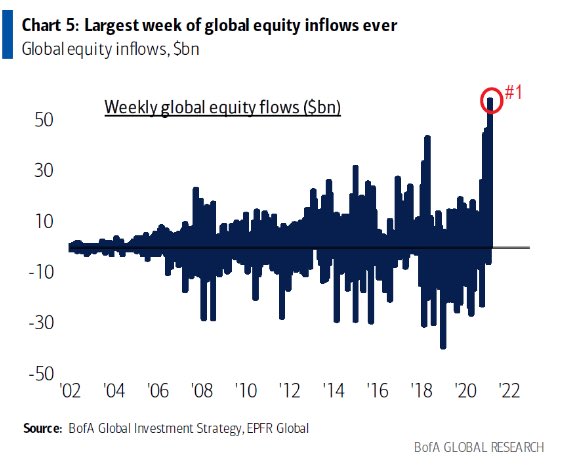

En espera del lanzamiento del programa de estímulos de $1.9 billones, la confianza está desbocada y según los datos de flujos de fondos, entre otros tantos, en la mente de los inversores no cabe otro escenario bursátil que subidas de las cotizaciones. Los flujos globales de fondos alcanzaron la semana pasada máximos absolutos compradores de renta variable,

A pesar de los innumerables signos de excesos en los mercados (de valoración, sentimiento, confianza, posicionamiento…) todavía ningún miembro de la FED puede siquiera sugerir la idea de estar manejando alguna fecha o condiciones (de inflación, de empleo, de mercados…) determinadas a partir de las cuales la Reserva Federal contemplaría comenzar a retirar estímulos, está prohibido mentar la bicha del «QE tapering».

Sería de agradecer la publicación de algún documento o análisis realista acerca de cuántos estímulos y dinero fake son en realidad necesarios según su criterio, para reconducir la situación, a partir de cuando comienzan a ser nocivos o hasta cuando seguir pisando a fondo el acelerador monetario.

Tampoco la Reserva Federal reconoce responsabilidad alguna de sus políticas en la creación de problemas como el ensanchamiento de la brecha de desigualdad, tampoco en la formación de la mayor burbuja de mercados de todos los tiempos (renta variable y renta fija combinados). Llegado el momento, previsiblemente tampoco reconocerán ser responsables de dejar correr la inflación ni del daño que va a causar entre los más pobres. Así todo.

El volumen de efectivo que mantienen los fondos de inversión ha vuelto a caer, una décima hasta el 3.8% y nivel considerado extremo por los expertos y señal de venta.

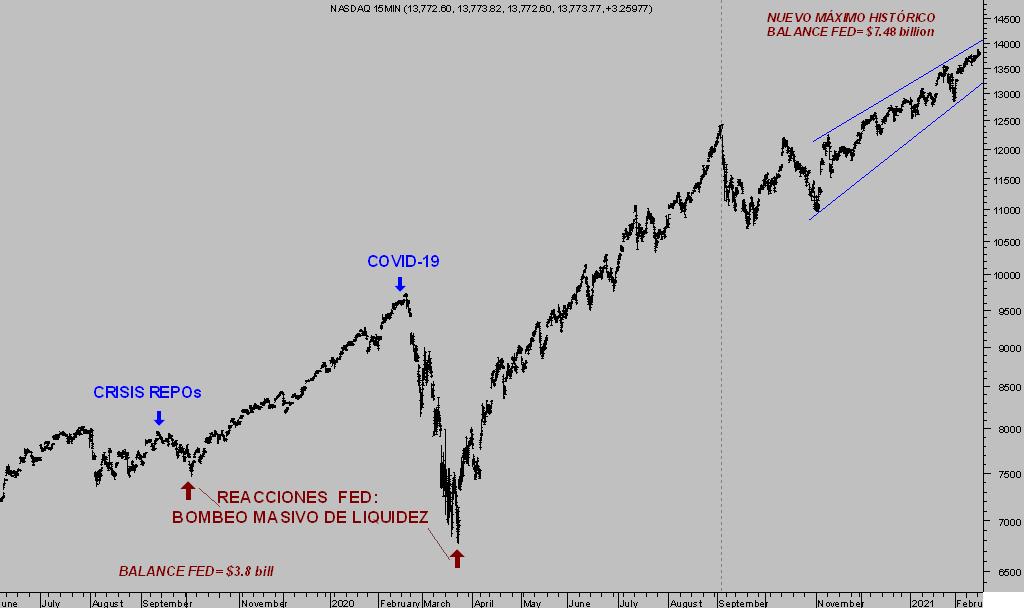

Los inversores siguen en estado de optimismo inducido o anestesia vía inyecciones de liquidez, peligrosamente, mientras las bolsas permanecen en zona de máximos y sin apenas sobresaltos vienen desplegando una pauta de comportamiento bien definida en los últimos 4 meses, delimitada por las directrices de un estrecho canal con pendiente alcista (señalados con líneas en azul en el gráfico siguiente) realmente similar a la desplegada el año pasado, durante los mismos meses previos a la perforación definitiva en la jornada del 24 de febrero de 2020.

S&P500, diario.

En ambas ocasiones, el SP500 comenzó a avanzar lenta pero decididamente en otoño, octubre, y dentro de un canal de cotización aguantó la subida durante meses, salvo una breve perforación de la directriz inferior (círculos en negro) que permitió un test a la media móvil de 50 sesiones, para después recuperar de nuevo la complacencia operativa dentro del canal y llegar incluso a realizar un test -fallido- de la directriz superior del mismo.

Si observan detenidamente las dos pautas, el parecido es estremecedor, con la particularidad de que actualmente, el canal viene encuadrado dentro de una pauta de grado mayor -cuña ascendente- iniciada en los mínimos del 23 de marzo 2020.

Ayer compareció también ante el público la Sra. Mary Daly, presidente de la FED de San Francisco con argumentos similares a los de Bullard, No es conveniente dejar todavía los programas de estímulo, tampoco indica hoja de ruta, e indica que es preferible atender a la gente, al empleo.

- “We should be less fearful about inflation around the corner, and recognize that that fear costs millions of jobs, millions of livelihoods, millions of hopes and dreams,”

- “Let’s stay focused on the dual mandate – full employment and price stability – and not get too captivated by the fears about price stability that we forget about all those people who are sidelined and don’t have the jobs they deserve.”

La Reserva Federal no ve riesgos de inflación, dicen sus expertos, tampoco burbujas ni la desconexión total entre economía y mercados, asegura no ser tampoco responsable de estimular la brecha de desigualdad de la riqueza (recuerden las palabras de Powell: «FED policies absolutely do not add to inequality»), evitan mencionar la represión financiera que en realidad suponen las políticas de tipos cero -ZIRP- y tanto daño está causando a los ahorradores y pensiones del futuro.

NASDAQ-100, 15 minutos.

Esta tarde se hacen públicas las actas de la última reunión del Comité de Mercados Abiertos -FOMC- del pasado mes de enero. El mercado no espera novedades. También se hace pública una batería de datos macro importantes, como las Ventas al Menor, Inflación a la producción, Inventarios empresariales, Utilización de la Capacidad Productiva, Producción industrial o solicitud de hipotecas.

Llegado el momento las bolsas procederán a desinflar excesos, quizá esas mismas autoridades aparecerán en escena como tantas veces aleccionando al mercado, que si la gente especula, que si exuberancias irracionales (Greenspan dixit), que los malvados cortos se aprovechan de la debilidad y se pueden cargar el sistema, que bla, bla, bla… lo de siempre.

Por el bien de todos, esperamos que se consiga un crecimiento económico estelar, robusto y duradero, a ritmo superior al del crecimiento de la deuda, y capaz de devolver la estabilidad económica y financiera hoy en precario.

Conviene esperar lo mejor y prepararse para lo peor! y en ese sentido mantenemos interesantes estrategias (suscriptores) de riesgo controlado para aprovechar la coyuntura y entornos de oportunidad en las bolsas, metales o petróleo.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta