Sólo dos semanas después de que el presidente del Banco Central Europeo (BCE), Mario Draghi, anunciase el regreso de nuevos programas de expansión cuantitativa (QE por sus siglas en inglés), la alemana Sabine Lautenschläger anunció el pasado 25 de septiembre la dimisión de su puesto como miembro del Comité Ejecutivo del BCE y se hará efectiva el próximo 31 de octubre.

Su oposición al desmadre monetario era desde hace tiempo consabida, era el principal halcón del BCE, pero no una excepción entre miembros disidentes del consejo del BCE a continuar regando las economías, mercados y empresas con dinero y tipos gratis.

En enero de 2014 fue nombrada miembro del Comité y sólo 8 meses después, la Sra. Lautenschläger, advirtió públicamente que se opondría a la compra de deuda soberana de países de la Eurozona.

Un año después de eso, en noviembre de 2015, criticó también en público las medidas -QE- impuestas por el BCE recordando que las políticas monetarias también tienen consecuencias y límites.

La dimisión no necesitaba argumentos ni explicaciones, no ha trascendido su motivación última ni ha concedido rueda de prensa o realizado declaraciones para exponerlo, y se produce 3 años antes de cumplir el periodo que establecía su mandato.

El Sr. Draghi agradeció los servicios prestados, honorable caballero, pero una dimisión de este nivel alumbra las diferencias existentes en el seno del Consejo del BCE. También deja evidencia de no querer participar de los errores que se pueden estar cometiendo y sobre todo, de la responsabilidad de eventuales consecuencias, de forma que el actual presidente aprovechó unas declaraciones el pasado jueves para afirmar lo siguiente (?¿?):

- «Llevo hablando de que la política fiscal es un complemento necesario a la política monetaria desde 2014. Ahora la necesidad es más urgente.

- La política monetaria seguirá haciendo su trabajo pero los efectos secundarios negativos según se avanza son cada vez más visibles»

A pesar de hacer visibles los «efectos secundarios negativos» la expansión del balance continúa y los tipos de interés oficiales en cero o los de facilidad de depósito recién rebajados hasta el negativo -0.50% también permanecerán y, además, por tiempo prolongado.

El exceso de deuda ya no es la solución, más bien lleva tiempo sumido en la incontrovertible Ley de Retornos Decrecientes y convertido en uno de los principales problemas.

Además de generar cada vez menos unidades de PIB, la deuda merma el crecimiento futuro y entraña consecuencias de carácter deflacionista.

Justo lo contrario de lo que persigue el BCE, busca estabilidad, crecimiento, empleo e inflación en el umbral del 2% pero, de momento, la realidad está alejada de sus objetivos y está consiguiendo crear cada vez más problemas.

Ayer Eurostat hizo público el dato de inflación de septiembre y también se conocieron datos de actividad económica europeos. ambos refrendan la severidad de los problemas.

La tasa de inflación interanual cayó por debajo del 1%, se situó en el 0.9%, menos de la mitad del umbral objetivo del BCE

INFLACIÓN EUROPA.

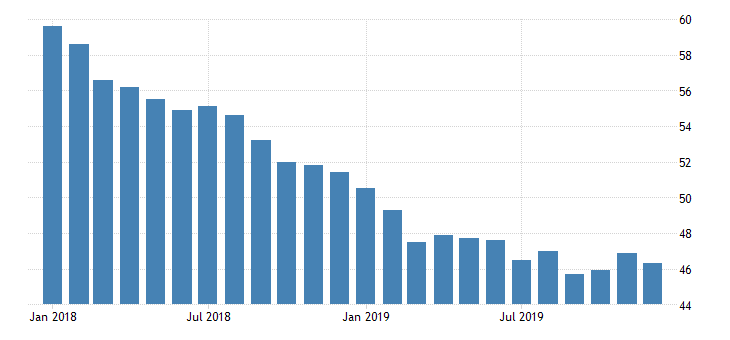

Los datos de actividad manufacturera europea fueron más preocupantes, la peor lectura desde la crisis europea de 2012 que, recordemos, tuvo que ser abordada con un «Bazoka» monetario del BCE y puesta en escena del Sr. Draghi en lenguaje pre bélico con su famoso «whatever it takes, and believe me, it will be sufficient».

Suficiente pero no indefinido, consiguió un impulso puntual en la economía, también ayudado por el entorno internacional, pero vean lo sucedido en los últimos 20 meses:

PMI MANUFACTURAS, EUROPA.

La marcha de la economía europea es débil y decepcionante, el hecho de estar sucediendo en un entorno monetario expansivo sin precedentes agrava la situación. El plan Junker, o programa de estímulo fiscal europeo de 400.000 millones de euros, de los que ya se han invertido cerca de 75.000 millones, hasta la fecha, se muestra sólo como un bálsamo.

Desde el inicio de la recuperación económica en marcha, allá por 2012, el ciclo económico expansivo más artificial, teledirigido e inestable conocido, en numerosos posts he defendido la idea, obvia, de que no se puede comprar crecimiento desde los despachos y menos contra deuda y denominado al proceso «recuperación a trompicones».

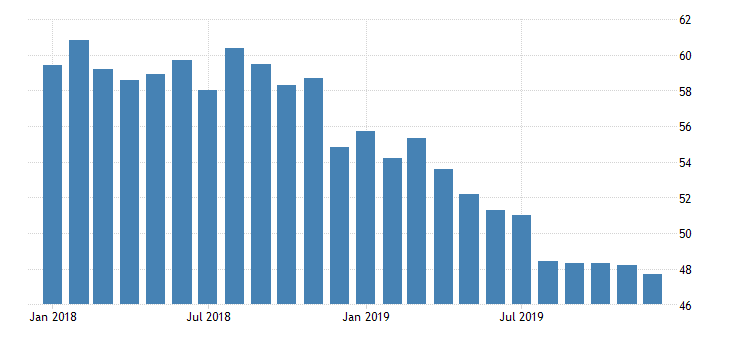

Ayer no fue un buen día en términos macro tampoco para Estados Unidos, donde también se hizo público el informe de actividad manufacturera.

El índice ISM manufacturero descendió hasta 47.8, lecturas por debajo del nivel 50 son técnicamente consideradas de contracción económica y la de septiembre es la segunda consecutiva <50.

ISM MANUFACTURERO, USA.

El declive de la actividad manufacturera coincide de manera bastante precisa con el inicio de la guerra comercial. Trump siempre ha defendido la batalla comercial y proteccionismo desde la óptica MAGA y ha creído que ganaría la batalla comercial, en contra de las diversas explicaciones (defendidas en este blog) y del ejemplo más nefasto de semejante política, llevado a cabo en la gran crisis de 1929.

El presidente Herbert Hoover creyó en la magia de cerrar las fronteras al comercio para defender la industria doméstica, como ahora Trump.

Impuso aranceles de forma unilateral a productos importados, el 17 de junio de 1930 firmó la ley «Smoot-Hawley Tariff Act» que devino en la mayor crisis y deflación conocidas en USA en décadas. La crisis no fue aislada en USA, fue irradiada al comercio internacional igual que está sucediendo ahora.

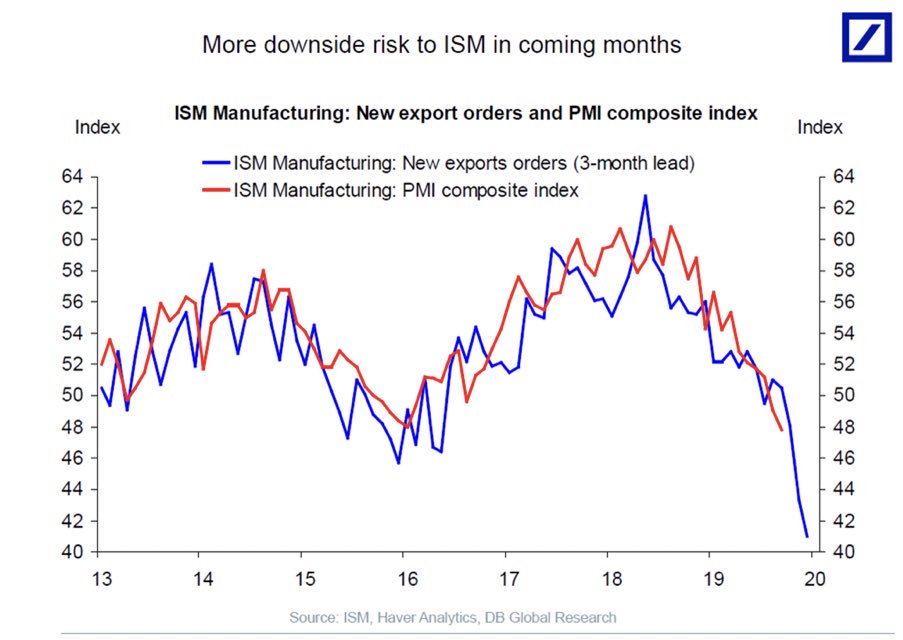

Lo peor de la evolución del sector manufacturero USA en septiembre no fue el dato en sí, más bien la partida de nuevos pedidos a la exportación cayendo hasta las profundidades, quedó en 41 anticipando un futuro realmente inquietante.

La recesión es cada día más visible y probable.

A pesar de todo, a menos que se produzca un cataclismo de mercados y las autoridades trabajarán a destajo para manejar cualquier situación de pánico, no conviene apostar por una cruda recesión en las principales regiones económicas. Más bien por un largo periodo de crecimiento económico bajo, bien por debajo de su potencial, combinado con ausencia de inflación. Susto prolongado o muerte súbita, ¿que sería mejor?.

Casi más impresionante que el dato fue la reacción de Trump, cargando de nuevo contra la Reserva Federal, cada vez que las consecuencias de la (su) guerra comercial se ponen de manifiesto, el presidente USA aprovecha para culpar a la FED empleando argumentos falaces:

- As I predicted, Jay Powell and the Federal Reserve have allowed the Dollar to get so strong, especially relative to ALL other currencies, that our manufacturers are being negatively affected. Fed Rate too high. They are their own worst enemies, they don’t have a clue. Pathetic!

La evolución del Dólar no sólo depende de los anhelos del presidente USA, ni de bajadas de tipos de su banco central, la FED, es más bien un conjunto de factores domésticos y comparados los que comandan la cotización.

Los diferenciales entre USA y el resto de países de crecimiento económico, los diferenciales entre sus proyecciones de PIB, los diferenciales de tipos de interés (que es al final la retribución al accionista por tener una moneda u otra en cartera) y de políticas de balance monetario, los diferenciales de certidumbre económica y política, etc… son los factores que dirigen el rumbo de las monedas, de las monedas no manipuladas.

EURO-DÓLAR, semana.

El cruce Euro-Dólar ha perdido alrededor del 13% desde que a principios de 2018 iniciamos la defensa del escenario de caída de Euro hacia la paridad, entonces cotizaba en 1.25 y ayer coqueteaba con la pérdida del nivel 1.09 tras haber batallado, sin éxito, y perforado la referencia técnica de los 1.10 el pasado mes de septiembre.

Trump se puede enfurecer lo que quiera pero el destino del Euro Dólar es la paridad, aunque los acontecimientos siempre son susceptibles de modificar las tendencias. En ese sentido, abundando en el análisis y buscando referencias que puedan traducirse en eventuales fallos, el estudio del comportamiento del Dólar Index es de gran interés.

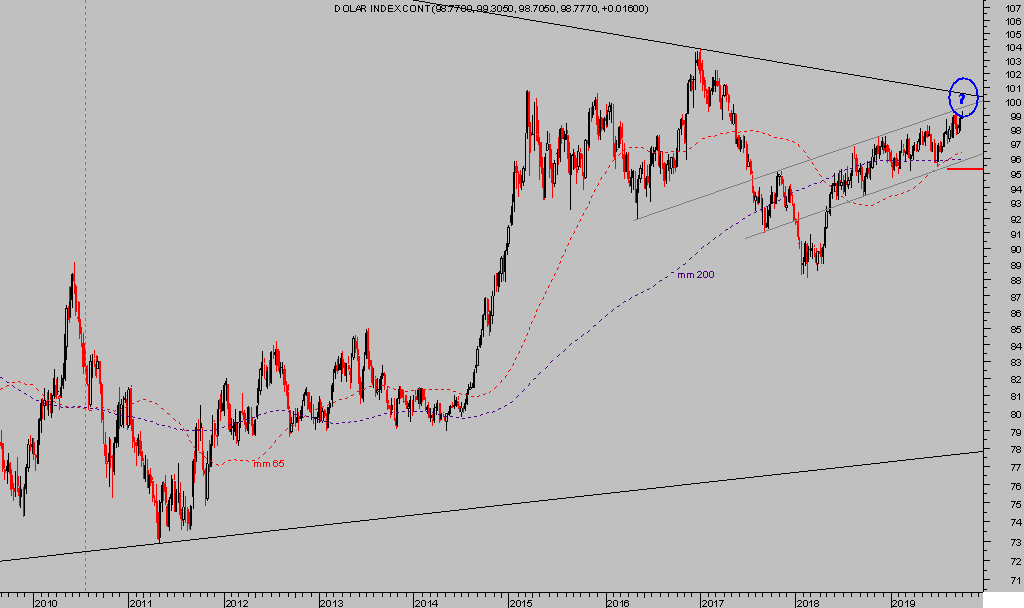

DÓLAR INDEX, semana.

La pauta técnica del Dólar Index es evidentemente alcista aunque se aproxima a referencias técnicas de control y gran relevancia para el comportamiento en el medio y largo plazos.

Presumiblemente continuará al alza, según análisis de ciclos podría mantenerse alcista al menos hasta diciembre o enero y ascender en busca de la zona 100-102, donde debería detener la marcha y habrá que prestar gran atención a su evolución y perspectivas.

En diciembre de 2016 el euro dólar alcanzó los 1.0340, nivel coincidente con unos máximos de Dolar Index en la zona 103.6.

En tanto que el Dólar Index cotice sobre la zona 95, el escenario antes descrito (paridad Euro-Dólar y Dolar Index alcista hacia 100-102) seguirá siendo el de mayor probabilidad.

La fuerte resistencia aludida del Dolar Index invita a anticipar dos cosas. Una, que el Dolar Index se detenga y el escenario de paridad no se confirme plenamente y el Euro Dolar frene su descenso en la zona 104. Dos, en la medida que el Dolar Index sea capaz de continuar su avance y rebasar esa zona de resistencias, entonces la probabilidad de que el Euro pierda la paridad será mayor y en tal caso, el objetivo siguiente ronda la zona 0.95.

La marcha del Dólar influye en infinidad de aspectos, es la moneda de reserva mundial, la más empleada en transacciones de comercio internacional, la preferida por grandes inversores y países para endeudarse (el encarecimiento del Dólar es un problema para numerosas economías emergentes súper endeudadas en Dolar), etcétera… también influye de alguna manera, según correlaciones, en la evolución del ORO.

El metal alcanzó techo en agosto, de acuerdo con previsiones derivadas de análisis de pauta, técnicos, posicionamiento -COT- y demás que nos permitieron cerrar distintas estrategias abiertas en mayo con rentabilidades suculentas del 30%, 55% ó 108%.

ORO diario.

Las perspectivas del metal atendiendo a los distintos métodos de análisis proyectan un comportamiento (reservado suscriptores).

Mantenemos en observación el sector con intención de retomar compras cuando el entorno de presente técnicamente adecuado y permita un escenario favorable, en términos rentabilidad riesgo, para el desarrollo de estrategias en distintos activos, por ejemplo uno de los que más me gustan y cuyo rally pudo ser bien aprovechado por suscriptores durante el verano.

BARRICK GOLD, semana.

Una vez cerradas las posiciones en metales, sugerimos nueva aventura en un activo alejado de las influencias del conjunto de mercados que fue activada el pasado día 13 de septiembre.

La estrategia avanza muy positivamente, acumula +26% y mediante el uso de tácticas de protección dinámicas, asegura una rentabilidad mínima del 11%. Vean.

3SUL, diario.

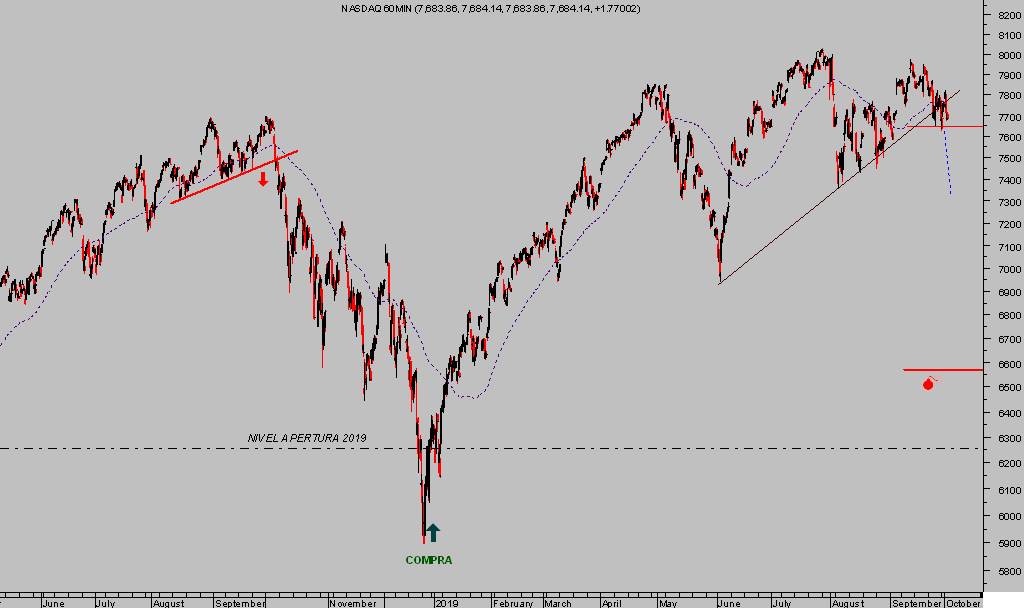

Ayer las bolsas se giraron al son de los malos datos macro antes comentados y en línea con el escenario más probable explicado en post recientes. El Nasdaq cerró con una caída del 1.13% y el S&P500 abajo un -1.23%, sumando rentabilidad a la estrategia sugerida y abierta el viernes para capitalizar las caídas.

NASDAQ-100, 60 minutos.

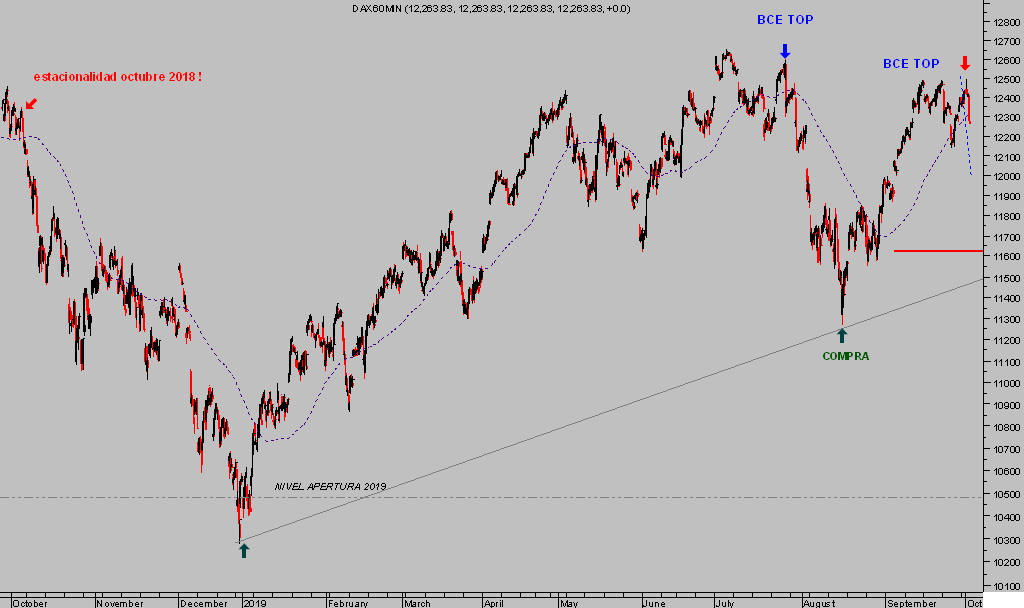

El mercado europeo también sucumbió al torrente de noticias macro negativas, las bolsas europeas cayeron alrededor del punto porcentual, activando una interesante estrategia bajista contra el DAX compartida con suscriptores, que hoy acumula interés con las fuertes caídas superiores al 1% que se observan en los mercados.

DAX-30, 60 minutos.

The show must go on!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta