La complejidad que encierra el proceso de reparación de los balances bancarios continua siendo muy desafiante, en un entorno de rentabilidad decreciente y generalizada en el negocio bancario ordinario, en parte, como consecuencia el exceso de capacidad y de medios en una coyuntura de economía estancada.

Tras lo comentado en el post de ayer referente a la banca de Estados Unidos, A. Artero publicó una noticia«El veredadero reto de Merkel del que nadie habla» ofreciendo datos y opinión sobre la situación del sector bancario en Europa, más concretamente Alemania a raíz de un informe elaborado por la número dos del Bundesbank y que pueden leer aquí.

Una situación cruda y agravada enormemente por la morosidad en constante aumento, haciendo de la búsqueda de equilibrio y regreso a números prudentes en términos de capital y apalancamiento una complicada batalla. Según el informe, el apalancamiento medio de las entidades alemanas ronda las 28x.

Las políticas de rescate bancario y financiero puestas en marcha por la FED y el BCE son diferentes en origen y tras un lustro de políticas de rescate masivo, lo cierto es que la fortaleza que presenta el sector USA frente al europeo es patente.

Para empezar, el conjunto del sector bancario americano fue concitado a acudir a la FED para tomar dinero, obligatoriamente y sin excepción bajo la excusa de evitar la estigmatización que podrían sufrir los bancos que necesariamente acudirían.

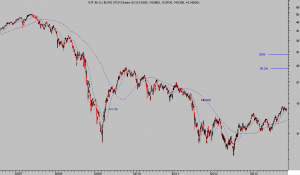

Los programas de compras de activos tóxicos y el actual QE en marcha comprando aún $40.000 millones en activos-MBS- al mes, están incidiendo en que la evolución del sector en bolsa sea superior a la de sus homólogos europeos.

El sector ha conseguido recuperar casi un 50% de toda la caída sufrida en la crisis,

ETF BANKS USA diario

… mientras que el sector bancario europeo apenas ha conseguido recuperar un 20% de todo lo perdido.

ETF BANKS EUROSTOXX, diario

El doble suelo técnico desplegado por el sector bancario europeo en 2012, previo al pronunciamiento de la famosa frase «whatever it takes» del Sr Draghi -Super Mario-, ha lastrado el comportamiento comparado.

Diferenciales positivos para la banca USA gracias a políticas de rescate más agresivas y justificados también consecuencia de un sistema amparado bajo la unidad total, USA, que permite agilidad en la toma de decisiones.

Frente a la banca USA está la europea amparada bajo una Unión sólo Monetaria sin cohesión en distintas materias, precisamente regulatoria y de supervisión bancaria, pero también fiscal e incluso política que ralentizan y dificultan la toma de decisiones.

Aún pendientes de conocer la salud real del sector bancario, tanto USA como EU, gracias a la opacidad permitida en sus operaciones y a las prebendas en términos contables y de ingeniería concedidas por las autoridades.

La desconfianza es mayor en Europa y el BCE con el fin de avanzar en la unión bancaria europea y disipar dudas sobre la calidad de los activos bancarios europeos, realizará un Test de Stress el año próximo, denominado Revisión de Calidad de Activos -AQR-.

En 2014, por tanto, el comportamiento relativo entre ambos sectores podría ser inverso, siempre que el programa QE comience a ceder y que la revisión AQR concluya con nota positiva, la banca USA corregiría y la europea podría mejorar.

¿Pair trading?… demasiado pronto para avanzar en la idea, faltan impotantes avances y decisiones, aún no se ha pronunciado el Constitucional alemán sobre la legalidad del programa OMT del BCE, pero conviene mantenerla en mente.