Thomas Jefferson, erudíto y polímata, tercer presidente de USA afirmó sabiamente hace más de un siglo:

“A private central bank issuing the public currency is a greater menace to the liberties of the people than a standing army.”

Durante las últimas semanas se han sucedido las revisiones sobre las proyecciones económicas globales, a la baja, existe temor a nueva recesión -tercera- en Europa, los expertos anuncian un futuro económico más complicado de lo previsto a principios de año y las bolsas han experimentado la caída más pronunciada en dos años.

Incluso Grecia regresó la semana pasada a escena, ensombreciendo aún más la precaria situación en Europa. La fuerte subida de intención de voto a la Coalición de Izquierda Radical, Syriza completamente contraria a la austeridad impuesta desde Europa, amenaza las directrices establecidas para la deuda helena.

De alcanzar Syriza el poder, Grecia podría impagar y los inversores han empezado a controlar sus posiciones de riesgo ante un posible contagio.

El índice de la Bolsa griega ha caído casi un 30% en las últimas 4 semanas…

FTSE ATHEX 20, semana

… y, sin embargo, desde la perspectiva técnica no ha sucedido nada relevante y el rango lateral cumple 109 semanas intacto.

Los guardianes de la economía, banqueros centrales, no muestran especial extrañeza por lo sucedido en los mercados desde finales de agosto y prosiguen en su afán de solucionar el presente y futuro económico-financiero global, intentando comprar crecimiento con dinero inventado.

Stanley Fisher, Vicepresidente de la Reserva Federal ha recordado durante el fin de semana el pleno apoyo: “If foreign growth is weaker than anticipated, the consequences for the US economy could lead the Fed to begin increasing rates more slowly than otherwise», después de que John Williams, presidente de la FED de San Francisco, anunciase la semana pasada, If we really get a sustained, disinflationary forecast … then I think moving back to additional asset purchases in a situation like that should be something we should seriously consider”.

Las autoridades aprovechan cualquier oportunidad para culpar al decorado, es muy socorrido, pero son conscientes como el resto de que los principales motivos detrás de su actuación.

Intentar comprar crecimiento con deuda no significa conseguirlo. La deuda está disparada pero el dinero inventado se lo han quedado unos pocos y no fluye….

VELOCIDAD CIRCULACIÓN DINERO USA. M2

Como consecuencia de las políticas monetarias ha crecido brutalmente la brecha en desigualdad de la riqueza, cuya última promotora, la Sra. Yellen, dice encontrarse preocupada por «significant income and wealth gains for those at the very top, and stagnant living standards for the majority.”

Recordemos que según la estadística publicada por el profesor de economía de NYU, Edward N. Wolf, en su libro ‘The Asset Price Meltdown and the Wealth of the Middle Class’, el top 5% de los ricos americanos atesora el 88.9% de la riqueza de la nación. Sólo el 1% dispone del 35% del total.

Por tanto, el dinero sobra pero está temeroso en las arcas del 5% que, ante la debilidad crónica de la demanda, opta por invertir en mercados financieros por la rapidez con la que pueden operar y subsanar errores antes que en la economía real.

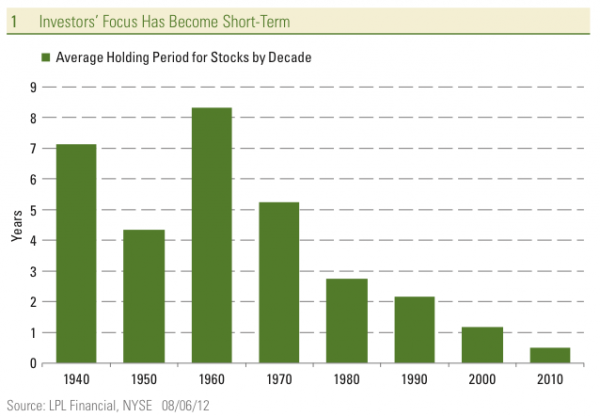

En parte, este comportamiento explica la obsesión de los inversores por invertir en plazos cada vez más cortos.

También el comportamiento explica la languidez en el crecimiento económico.

La presidenta del FMI Christine Lagarde, afirmó la semana pasada “There is too little economic risk-taking, and too much financial risk-taking”.

El mercado está confiado y esperando noticias desde el BCE, para conocer la forma en que empleará esos €300.000 millones que se espera invente inicialmente… después habrá más.

Alemania se niega en rotundo a permitir al BCE la compra de bonos soberanos y los escollos jurídicos de la fragmentada Europa dificultan un QE al estilo FED. A pesar de todo, el BCE pronto actuará, tal como ya indicara en su reunión del pasado 5 de junio.

En China, después de la iniciativa del mes pasado de regar a los cinco principales bancos con liquidez, este fin de semana han trascendido rumores de nueva irrigación, esta vez para 20 bancos nacionales y regionales con otros $32.800 millones, una inyección para intentar estimular el crecimiento de pequeñas empresas.

Rumores que preceden a la publicación del PIB del tercer trimestre prevista para mañana y cuyas previsiones anuncia CNN en su noticia «China GDP may reignite global growth panic».

La semana que hoy comienza viene ligera de publicación de datos macro relevantes, excepto el IPC americano, y el mercado seguirá de cerca el dato de PIB chino, así como las declaraciones de los distintos bancos centrales.

La corrección de las bolsas presenta visos de (reservado suscriptores CORRECCIÓN CONCLUIDA?. “ALOCADAS” PREVISIONES. S&P =>2.500).

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! Con una aportación de €0.67 / día (€60 al trimestre) podrán, además, colaborar en su mantenimiento.

Información en cefauno@gmail.com