La esperada declaración del mago monetario, Super Mario-«whatever it takes», Sr. Draghi, parece haber decepcionado a alguien. A pesar de la expectación y esperanzas alcistas sembradas, el mercado ha respondido de la forma considerada más probable, «Sell the news», vendiendo activos.

A partir de la exposición de Super Mario, las ventas se apoderaron en la sesión de ayer de los mercados y fueron intensas, provocando caídas cercanas al 3% en índices europeos y superiores al punto porcentual en USA, un descenso considerable pero aún poco significativo desde la perspectiva estríctamente técnica.

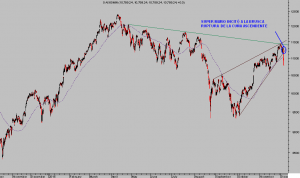

Los mercados abrieron la sesión de ayer presionando con fuerza al alza y de forma súbita giraron la tendencia. El Ibex recuperaba más del 1% y en cuestión de 2 horas llegó a perder 400 puntos.

FUTURO IBEX-35, 60 minutos

El índice alemán también sufrió caídas fuertes tras el susto de Mario, originadas además por la ruptura de la pauta técnica -cuña ascendente- dibujada desde los mínimos de septiembre que desencadenó multitud de órdenes de venta.

DAX, 60 minutos

El deterioro del mercado USA fue duro pero menos violento que en Europa, los precios aún se encuentran sobre referencias de gran relevancia técnica explicados esta semana ¿DOW JONES SPINNING TOP?.

También esta semana, ayer, expusimos el gráfico siguiente advirtiendo la presencia de una fecha de ciclo de corto plazo -líneas verticales gris del gráfico siguiente- que pesa sobre un mercado errático y artificialmente sostenido en zona de máximos, que presagiaba giro en la tendencia.

DOW JONES, 60 minutos

Después de la presentación del índice de actividad manufacturera USA, ISM, muy floja por debajo de 50 y la peor en 6 años, ayer el Institute for Supply Management publicó un ínforme de actividad económica en el sector servicios que dio la puntilla – a las pretensiones normalizadoras de la FED-.

Resultó en 55.9, lejos del 59.1 del mes de octubre y manifestando deterioro económico de fondo, la tendencia desde verano es incómoda y descendente, aunque según la foto fija aun permanece en territorio positivo.

Los banqueros centrales parecen estar perdiendo el control sobre los mercados, no tanto la capacidad de manipulación e intervención directa, sino más bien en cuanto a su capacidad para transmitir seguridad y confianza a los agentes financieros.

Desde principios de año consideramos que uno de los mayores riesgos es de política monetaria, las autoridades apenas disponen de margen de actuación y cualquier nueva ocurrencia se «vende» con enorme entusiasmo al mercado pero las expectativas son cada vez menores y la respuesta de los inversores peores.

El Sr Draghi anunció las siguientes ideas:

- aumentar el QE hasta marzo de 2017 y más allá si fuese necesario,

- redujo el interés de depósito a los bancos hasta -0.30% (ahora los bancos que depositan el dinero en las arcas del BCE tienen ese coste frente al -0.20% anterior),

- amplió el espectro de activos -bonos. susceptibles de compra bajo el programa QE y

- finalmente anunció la reinversión de los dividendos que generen los bonos actualmente en cartera.

Son medidas tomadas, a la desesperada, dentro de lo posible, cuando la caja de herramientas del BCE está prácticamente vacía, cuyo impacto real en los mercados se aventura incierto. Más bien, tras escuchar la batería de medidas, los inversores desconfiaron, consideraron que no aportarán energía alcista a las bolsas.

Esto en sí es un serio problema agudizado ahora que se está ralentizando la economía global, que los beneficios empresariales están en plena recesión o que se está procediendo a la purga bonos de empresas cuyas emisiones de deuda con baja calificación no pueden seguir ofreciendo rentabilidades en mínimos históricos.

Los inversores ya no quieren bonos high yield, menos aún basura, llevan meses vendiendo y forzando alzas de rentabilidad, dificultando adicionalmente su capacidad de refinanciación. Complejo círculo vicioso que termina en default para muchos, de hecho este año se han registrado más quiebras y suspensiones de pago que nunca desde la crisis.

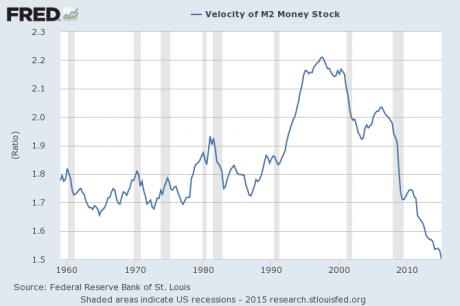

No olvidemos la situación del mejor testigo para evaluar la eficacia de las políticas monetarias, la Velocidad de Circulación del Dinero en USA permanece cayendo, en mínimos históricos y sin aspecto de mejora.

VELOCIDAD CIRCULACIÓN DINERO, USA

Una imagen desoladora.

Y los empresarios USA están inquietos y esperando un complicado año 2016, según informa este artículo de prensa.

Al margen de la situación real de la economía y finanzas, el sentimiento de mercado manifiesta la presencia de la anestesia monetaria en la mente de los inversores. Según la American Association of Individual Investors, el sentimiento es mediocre pero no negativo:

Alcistas: 29.5%, abajo 2.9 puntos

Neutral: 49.3%, arriba 7.7

Bajistas: 21.2%, abajo 4.8 puntos

y quizá también la expectativa de asistir al usual periodo de mejor comportamiento bursátil del año, basado en el rally de navidad y efecto enero, invitan a la gente a la calma.

En reciente post indicabamos que «El rally de navidad y el efecto enero son dos estacionalidades potentes para sustentar las cotizaciones… pero por la seguridad que transmiten al inversor puede jugar muy malas pasadas, ya que cuando son violadas pueden tener un final devastador como muestra el ejemplo de 2007.»

El análisis de ciclos, incluido el presidencial (reservado suscriptores) así como el interesante desarrollo de las pautas y presencia de detalles técnicos fiables y de enorme consideración invitan a evitar la mediocridad manifiesta en la encuesta de la AAII.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta