El personaje político que dirige la institución más poderosa de Europa, Mario Draghi, se reúne mañana.

Ante los atentos ojos de unos inversores que esperan recibir medidas monetarias expansivas y de apoyo adicionales, especialmente ahora que el Sr. Renzi ha perdido el plebiscito, ha dimitido y la solución al problema del sistema bancario del país de origen del Sr. Draghi urge.

A falta de un verdadero gobierno panaeuropeo, el BCE es la única institución europea que goza de amplios poderes y tentáculos administrativos en cada país de la UE, suficientes para introducir políticas de inmediata y obligada aplicación.

La relevancia de sus acciones es crucial para las economías y finanzas de los países miembros, los expertos siguen de cerca sus decisiones por el impacto directo que originan en los mercados financieros, de bonos como de acciones o divisas.

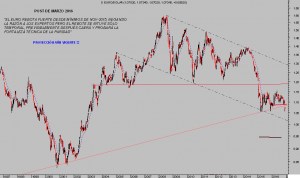

EURO-DÓLAR semana

El impacto de las medidas del BCE es, sin embargo, mucho menos evidente en las economías.

Mañana se reúne el consejo del BCE, las expectativas se centran en la extensión del universo de activos objeto de compra del QE así como en la extensión temporal del propio programa y son muy elevadas.

Unas medidas de política monetaria y de tipos de interés del BCE contrarias a las que se espera adopte la Reserva Federal en su reunión del próximo miércoles.

El ensanchamiento del diferencial de tipos, o de remuneración al ahorro, que supondrá el simultáneo inmovilismo del BCE y subida de tipos en USA, origina flujos de fondos compradores de dólar y vendedores de Euro. Una tendencia en marcha desde hace meses que tenderá a intensificarse.

No obstante, conviene considerar el supuesto de que el BCE decepcione las expectativas expansivas o la FED no suba tipos, ambas hipótesis improbables, y entonces el Euro Dólar podría recobrar cierta energía y subir con objetivo 1.10 – 1.12.

En cualquier caso, el destino de medio plazo del Euro Dólar con objetivo en la paridad no será alterado mientras que el cruce cotice bajo la zona 1.1270 en cierres.

Mientras esto no suceda, la caída podría incluso ir más abajo de la paridad en caso de agravamiento de la situación económico financiera o de política -avance de populismos y/o antieuropeísmos-.

El Euro barato supone una ventaja competitiva indiscutible para las exportaciones de la Zona Euro, muy específico para el motor exportador de la economía alemana que viene tiempo mejorando y mostrando en su recuperación la caída del Euro-Dólar entre 2008 y 2015, de un -32%.

EXPORTACIONES ALEMANIA

Un Euro barato es también esencial para la economía española, cuya transición desde el ladrillo al sector exterior está siendo dura, por haberse conseguido gracias a una brutal devaluación interna vía caída de salarios, pero exitosa.

La fortaleza de los datos de evolución europeos es compartida por los últimos datos de actividad de la economía USA, en áreas como Pedidos de Bienes, la actividad según los índices ISM o Markit o el repunte del consumo.

Ejemplos positivos que aún no consiguen zafarse de la recuperación a trompicones de la economía USA iniciada en marzo de 2009, es estructural y su vigencia confirmada por otros datos de evolución menos positivos como son la productividad, los elevados niveles de inventarios o la negativa tendencia de la balanza exterior.

PRODUCTIVIDAD MANUFACTURERA USA.

El ímpetu alcista mostrado en la tasa de PIB USA en tiempo real, calculada por la FED de Atlanta -GDP Now-, está perdiendo fuelle desde las lecturas del +3.6% coincidentes con la semana de Acción de Gracias, ha caído hasta una tasa más moderada del 2.7%.

La esquiva recuperación económica, inducida desde los despachos de las autoridades, atraviesa un periodo de bonanza, mayor en USA que en Europa, no exenta de señales que recuerdan la fragilidad del comportamiento de unas economías basadas en deudas cuando el ciclo de crédito es adverso.

Tanto la economía USA como de la Unión Europea son objeto de estrecha monitorización de parte de los banqueros centrales y cualquier atisbo de cambio se trasladará en forma de endurecimiento o expansión de las políticas monetarias de cada banco.

De las decisiones monetarias vinculadas a la evolución de las economías, así como de las expectativas que ambos generen, dependerá el futuro del cruce Euro-Dólar. El escenario hoy más probable es el arriba indicado.

Después de anotarse una fuerte subida desde los mínimos de noviembre, el mercado de acciones USA ofreció una interesante pista sobre sus intenciones alcistas que fue compartida en el post de principios de noviembre -vean gráfico-, presenta una imagen de cierto agotamiento en el más corto plazo y posibilidad de corrección.

S&P500, 15 minutos

Sin embargo, siempre que las referencias de soporte aguanten y las pautas técnicas de los grandes índices sigan en vigor, el sesgo de fondo del mercado para el medio plazo será al alza. escenario que venimos tiempo defendiendo desde este blog.

DOW TRANSPORTES, diario

![]()

El mercado de metales preciosos ha sufrido una importante corrección, advertida en distintos post desde los máximos del pasado verano, que invita a la ineludible cuestión de si un dólar fuerte es o no la clave para proyectar la evolución del precio de los metales.

Ampliaremos información con datos COT, análisis técnicos y proyecciones para el Oro y Plata en próximos post.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta