Bernanke es portada en la prensa de todo el mundo… por contrariar positivamente al mercado.

La decisión de dejar inalterada la política QEn, no confirmó aquellas declaraciones de mayo en las que anunciaba «taper» para finales de año y, en parte, debido precisamente a que ya habían sido descontadas mediante fuertes subidas de tipos.

Aún quedan dos reuniones, octubre y diciembre, antes de finalizar el año y la alegría inversora de ayer podría durar horas.

Los motivos aducidos por BernanQE para no reducir las compras de bonos fueron principalmente tres: paro elevado, intensa subida de tipos hipotecarios y política fiscal – en un guiño también a la polémica sobre techo de deuda y presupuestos-.

Bernanke apuntó que:»Some indicators of labor market conditions have shown further improvement in recent months, but the unemployment rate remains elevated. Household spending and business fixed investment advanced, and the housing sector has been strengthening, but mortgage rates have risen further and fiscal policy is restraining economic growth.»

Según Bernanke, la FED podría retirar estímulos cuando la tasa de paro caiga por debajo del 7% y comenzar a subir tipos una vez el paro alcance el 6.5%. Así la rapidez con que la tasa de paro está cayendo -7.3%- podría provocar una retirada anticipada de estímulos y, lo que es peor, fin de política de tipos cero o ZIRP.

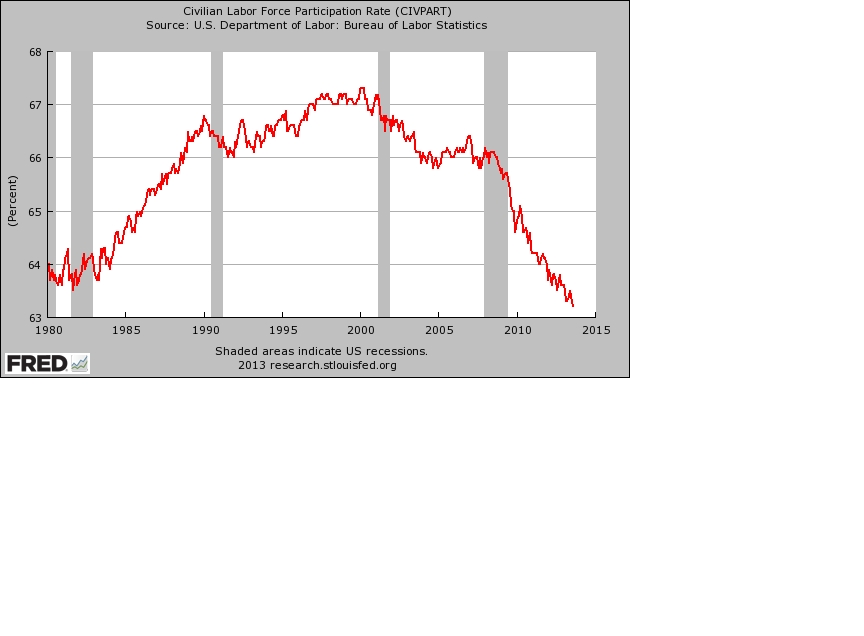

El problema comentado aquí el pasado 10 de septiembre, «Increíbles cifras de paro vs BernanQE…» es que el rápido descenso del paro se debe menos al factor contratación que a la disminución de la fuerza laboral. Rescato la gráfica publicada entonces de la disminución de participación de la fuerza laboral:

La economía USA presenta cierto parecido a la recuperación sin empleo que consiguió apuntalar la FED tras la recesión del año 2.001 mediante tipos bajos por tiempo prolongado.

Una política demasiado laxa que engendró otra burbuja de activos -inmobiliarios y cotizados- y posterior crisis iniciada en 2007 -subprime y demás- más intensa y peligrosa que la anterior.

La política de Bernanke es muy similar, super expansiva y ZIRP, a la adoptada en su día por Greenspan en 2001, solo que enorme y exponencialmente amplificada.

Las consecuencias no deseadas de esta política vienen siendo expuestas incluso por los halcones de la propia FED, son motivos de preocupación para el mercado y estructuralmente no es tan relevante que el «taper» comience hoy o mañana.

Ante grandes problemas disparatadas soluciones. La deuda USA es más que enorme y con el lánguido crecimiento económico conseguido no se podrán pagar, de manera que la inflación y devaluación de la moneda siguen siendo objetivos plausibles de las autoridades… tal como reprochaba Hemingway.

“The first panacea for a mismanaged nation is inflation of the currency; the second is war. Both bring a temporary prosperity; both bring a permanent ruin. But both are the refuge of political and economic opportunists.”

— Ernest Hemingway

En respuesta a la decisión de la FED, los mercados de acciones repuntaron al alza alrededor del 1%, los precios de los bonos subieron y los del Oro se dispararon fuertemente al alza.

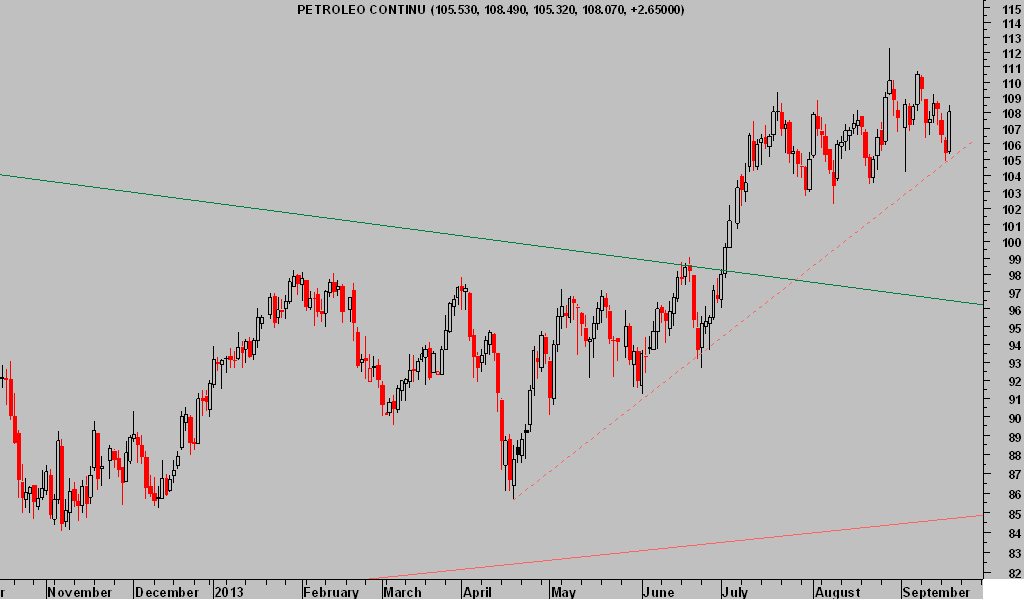

Curiosamente, los precios del crudo salieron también disparados arriba… iremos actualizando a lo largo del día.

WEST TEXAS diario

2 respuestas

Apreciado Antonio,

ante todo, felicitarte por el blog y tus comentarios. Me parecen de gran interés y utilidad. hace tiempo que sigo la cotización del oro, o opinaba como tu en el sentido de esterar una bajada, en mi caso hasta los 1089$ (parada técnica de toda la gran subida de estos años). Asimismo también esperaba que la FED empezara a rebajar el QE. cosa que no fue así. ¿Como crees que puede afectar al oro lo de ayer de la FED?

¿Sigues pensando que llegará hasta la caja negra que expusiste antes de ayer?

Atentamente,

Marcos

Hola Marcos,

Gracias por los comentarios.

La respuesta es que la visión bajista aún no ha variado, las perspectivas y objetivos permanecen inalterados y te invito a leer el comentario al respecto publicada en el blog,