El Sr. Bernanke apuntó la semana pasada en la conferencia bancaria de la FED de Chicago algo sorprendente: “Important risks remain in the short-term wholesale funding markets. One of the key risks is how the system would respond to the failure of a broker-dealer or other major borrower.”

“More work is needed to better prepare investors and other market participants to deal with the potential consequences of a default by a large participant in the repo market. The possibility of a run on money-market funds remains».

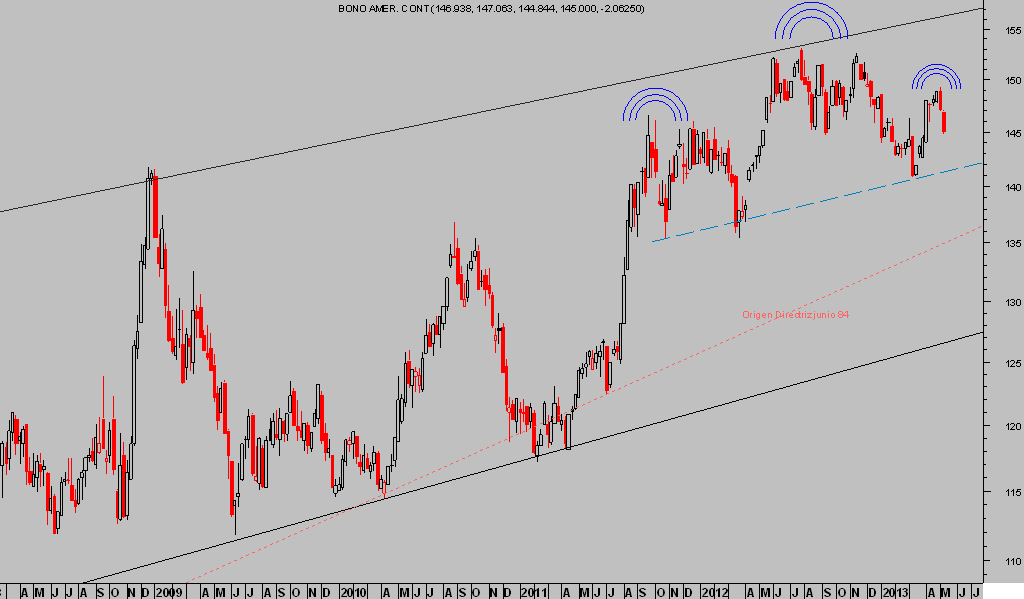

El mercado de acciones persistió en su marcha unidireccional emprendida el pasado mes de noviembre, sólo alcista, aunque si existen signos de inquietud en el mercado de renta fija, que sí ha perdido niveles desde sus máximos y despliega una figura técnica potencialmente preocupante.

T-BOND Mensual

Zoom Semanal

Bill Gross anunció el pasado viernes que el mercado de renta fija ha registrado sus mínimos en rentabilidad, máximos en precio, y «You need to look at an amalgamation of Treasuries, mortgages and corporates, and not just Treasuries, Measured on that basis, 4/29/13 has been the price high and yield low, to this point. The bond bull market has likely ended.

El gestor del mayor fondo de inversión del mundo indicó que el rango de rentabilidades regresará al rango 2-3% y no pudo ser más claro al valorar las consecuencias de las actuales políticas monetarias: «Current policies come with cost, even as they magically float asset prices higher. Negative real interest rates, inflation, currency devaluation, capital controls and outright default are among the costs, or haircuts, from global central banks’ unprecedented monetary stimulus».

El spread o diferencial entre los bonos de alto rendimiento -high yield- y los Treasuries se ha desplomado hasta niveles mínimos de 4.05 puntos porcentuales. La rentabilidad de los títulos del Tesoro es insignificante y ha provocado un intenso aumento de la demanda de activos con rentabilidades decentes.

El factor riesgo no está siendo valorado de forma apropiada y aunque el default rate de los bonos de alto rendimiento ronda el bajo nivel del 3%, muy lejos del pico de 14% a principios de 2009, bastaría un nuevo tensionamiento de las condiciones financieras para facilitar un rápido ajuste de las rentabilidades, caída de precios, que podría a su vez tensionar lo que el Sr Bernanke denomina «wholesale funding markets».

Los mercados de acciones atraen el interés del inversor en busca de rentabilidades, en vista de que cerca de la mitad de las empresas del SP500 ya ofrecen dividendos superiores a los de los Treasuries y las políticas empresariales de incentivo al accionista están en marcha.

Ante la enorme caja de que disponen las empresas (Bancos y empresas disponen de $3 billones en efectivo, varados!) y la falta de oportunidades de inversión o escasa visibilidad de mejora económica, las empresas optan por la compra de autocartera y aumento de dividendos, medidas que atraen el interés de los inversores y además permiten cierta mejora en sus beneficios por acción.