El Sr Biden anuncio ayer su decisión para el nombramiento del próximo presidente de la Reserva Federal, habrá renovación en el cargo del actual máximo mandatario de la autoridad monetaria, el Sr Powell. Los méritos del presidente de la FED para revalidar en su cargo van más allá del cumplimiento del mandato dual, paro e inflación.

El presidente POTUS, afirmó tras el nombramiento de Powell que «Necesitamos reconstruir mejor nuestra economía, y estoy seguro de que el presidente Powell y Lael Brainard se centran en mantener la inflación baja y los precios estables, así como lograr el pleno empleo, lo que hará que nuestra economía sea más fuerte que nunca».

Más fuerte que nunca?.

Recordemos que la inflación está desbocada y corriendo por encima del 6% en niveles no vistos desde hacía 30 años…

IPC USA.

… y el paro se sitúa en el 4.6%. La recuperación del empleo después del caos ocasionado por la pandemia que disparó la tasa de desempleo hasta cerca del 10% es un gran avance, ciertamente, pero la mejora es atribuible en buena medida a la brusca caída de la participación en la fuerza laboral.

Desde que llegó el Sr Powell a la presidencia de la FED el ratio de participación en la fuerza laboral USA, el porcentaje de ciudadanos americanos entre 15 y 64 años que está actualmente trabajando era prácticamente igual al existente justo antes d la pandemia, del 63.3%, y ha caído hasta el 61.6% actual.

PARTICIPACIÓN FUERZA LABORAL, USA.

Una diferencia de 1.7 puntos puede no ser demasiado, no lo parece hasta que se hacen los cálculos en términos de empleos reales, es decir, aplicando un 1.7% a los cerca de 205 millones de personas en edad de trabajar, la diferencia supone unos 3.5 millones de puestos de trabajo menos hoy que cuando llegó Powell al cargo.

«Si bien aún queda mucho por hacer, hemos logrado un progreso notable durante los últimos 10 meses para que los estadounidenses vuelvan a trabajar y para que nuestra economía vuelva a moverse. Ese éxito es un testimonio de la agenda económica que he perseguido y de la acción decisiva que la Reserva Federal ha tomado bajo la presidencia de Powell y Brainard para ayudarnos a superar la peor recesión en la historia moderna de Estados Unidos y encaminarnos hacia el futuro», apuntó ayer el Sr. Biden.

Los mercados abrieron la jornada cotizando la noticia al alza y liderados por el sector bancario ya que los inversores estimaban que la alternativa a Powell, la Sra Brainard, endurecería la regulación bancaria.

Los primeros momentos de la negociación fueron muy positivos, con alzas próximas al 1%

Más fuerte que nunca?.

La verdadera fortaleza de observa, más que en la economía, en el crecimiento de la deuda y del balance de la Reserva Federal. La monetización de la deuda de los últimos tiempos ha sido, y continúa, salvaje y necesaria para que el Sr Biden pueda continuar inventando programas fiscales de estímulo e incurriendo en déficit. Sin la ayuda incondicional de la FED sería impensable.

Desde este prisma sí se comprenden los méritos del Sr Powell para ser reelegido al frente de la FED durante otros 4 años que dura el mandato.

Nunca la historia ha demostrado eficaz la política de monetizar deuda y crear liquidez fake prodigiosamente para generar prosperidad genuina, crecimiento económico robusto, sostenido y autónomo. Al contrario, la historia enseña distintos ejemplos de abuso de las competencias de los banqueros centrales, creación incontrolada de dinero, originando episodios de inflación, en algunos casos de hiperinflación, recesiones económicas o depresiones, aumento del paro y pobreza.

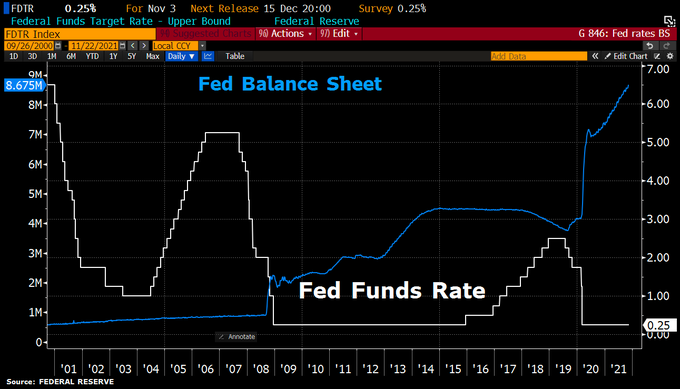

Las autoridades monetarias comenzaron a manipular el sistema con su ingeniosa política basada en los programas de «expansión cuantitativa» y políticas ZIRP de tipos cero desde que comenzó el siglo.

Desde que se fundó la Reserva Federal en 1913 y hasta el año 2.000, el balance se gestionó con cierta disciplina y creció en casi 9 décadas hasta cerca de $600.000 millones.

Con el fin de combatir el pinchazo de la burbuja tecnológica, en el año 2.000 la FED decidió imprimir dinero y poco a poco incrementó el balance hasta el billón de dólares justo antes de la crisis subprime en 2007.

Entonces las autoridades creían haber descubierto la receta mágica para controlar los ciclos económicos y financieros, para evitar desplomes de las cotizaciones prolongados. Así, para combatir el desmadre causado por la crisis subprime la FED multiplicó por 3 el balance entre 2009 y 2013, hasta situarlo en $ 3 billones.

Observando las debilidades de su experimento y que la economía no se activaba como habían prometido, ni tampoco aguantó el intento de normalizar las condiciones monetarias (taper) que redujo el balance sólo ligeramente en 2013, decidieron insistir en la creación de dinero y para mediados de 2015 ya habían elevado el balance hasta los $4.5 billones.

En 2018 volvieron a intentar normalizar, reducir el balance, con enormes dificultades lo situaron en $3.8 billones pero a finales de 2019 la economía amenazaba tormenta y además surgió la crisis Repos que invitó a volver a activar la impresora.

En marzo de 2020 llegó la pandemia y la respuesta de la FED fue sideral en volumen de dinero nuevo y tiempo, hoy continúa vigente habiendo disparado el balance hasta los $8.66 billones y de camino al objetivo en los $10 billones que venimos comentando desde verano de 2020 cuando el balance rondaba los $6 billones.

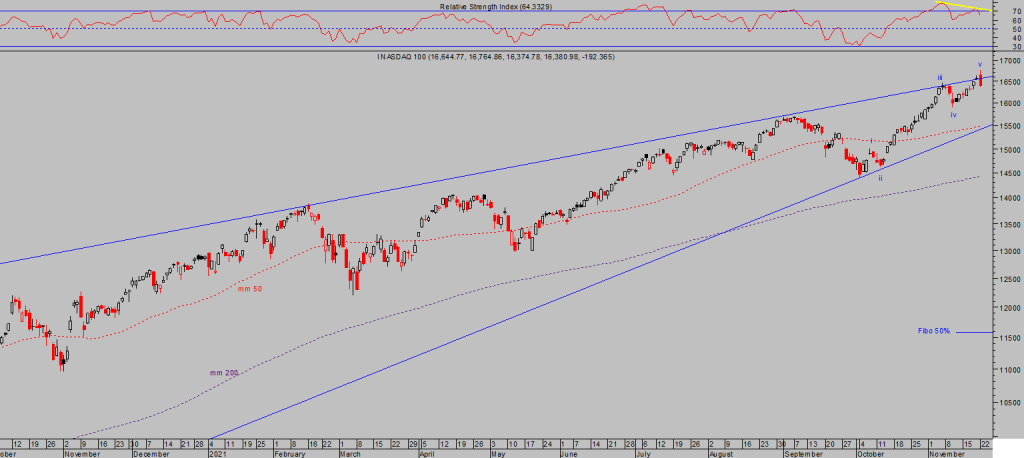

NASDAQ-100, 15 minutos.

Más fuerte que nunca el Nasdaq, sin duda, pero Biden se refiere a ¿la economía?.

El impacto en crecimiento del PIB de semejante ingenio expansionista, del balance y las deudas, evidencia el alcance de la estupidez humana. El ritmo medio de crecimiento del PIB US ha decaído hasta niveles previos a la Segunda Guerra Mundial.

Entre 1950 y 1999 el PIB creció un 3.6% de media al año. Desde el año 2000 hasta ahora, el PIB ha conseguido una velocidad media de crucero del 1.8% anual.

El fuerte impulso económico post Covid (comprado contra deuda) ha disparado la tasa de crecimiento del PIB, la incógnita es si será sostenido, persistente, inclusivo, autónomo… ya saben!.

PIB % ANUAL, USA

Ayer, después de una apertura bien positiva, los índices se giraron a la baja y aceleraron las caídas en los últimos compases de la jornada para finalmente cerrar con caídas importantes, en el caso del Nasdaq -1.26%, el SP500 algo más contenidas del -0.32% y el Dow consiguió mantener el tipo y cerrar en ligero positivo +0.05%.

Las caídas no fueron por tanto muy significativas aunque lo realmente destacable del giro de ayer es la huella técnica plasmada en el gráfico del Nasdaq. Dibujó una figura técnica de «vuelta en un día», dejando un «candlestick» o vela japonesa que típicamente augura final de tramo.

NASDAQ-100, diario.

Una incomoda huella técnica en máximos, situada en el techo un rally que ha impulsado el precio de manera precisa a la directriz de proyección y después de haber desplegado una secuencia de 5 ondas perfecta. Las divergencias de indicadores y osciladores apoyan la tesis de «vuelta en un día» y otorgan mayor probabilidad al escenario correctivo.

¿Por qué esta situación ahora que el mercado ha recibido buenas noticias al saber que Powell, el cuidador de las cotizaciones, será relevado?

El Sr Powell emitió un comunicado después de hacerse pública la decisión de Biden de renovarle en el puesto. Sólo falta la ratificación del nombramiento por parte del Senado pero se interpreta como un mero trámite y el presidente de la FED, aparentemente concernido por los estragos que causa la inflación sobre las familias, anticipó que trabajará para prevenir que la inflación persista en niveles altos… ¿endurecimiento monetario, subidas de tipos?:

- «We know that high inflation takes a toll on families, especially those less able to meet the higher costs of essentials like food, housing, and transportation. We will use our tools both to support the economy and a strong labor market, and to prevent higher inflation from becoming entrenched».

Efectivamente, la fiesta está acabando, la FED ha comenzado a relajar el volumen de la música (taper) y los comunicados de distintos miembros (ayer comentados) aludiendo a la posibilidad de anticipar la subida de tipos unidos a la sugerencia de Powell suponen advertencias serias para los inversores más complacientes y más aún para los más eufóricos y apalancados.

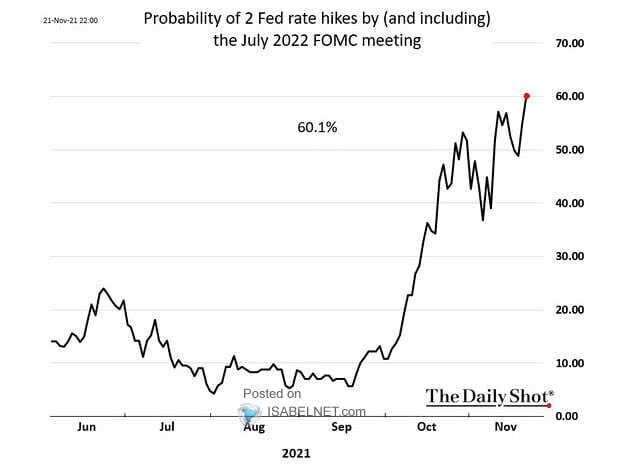

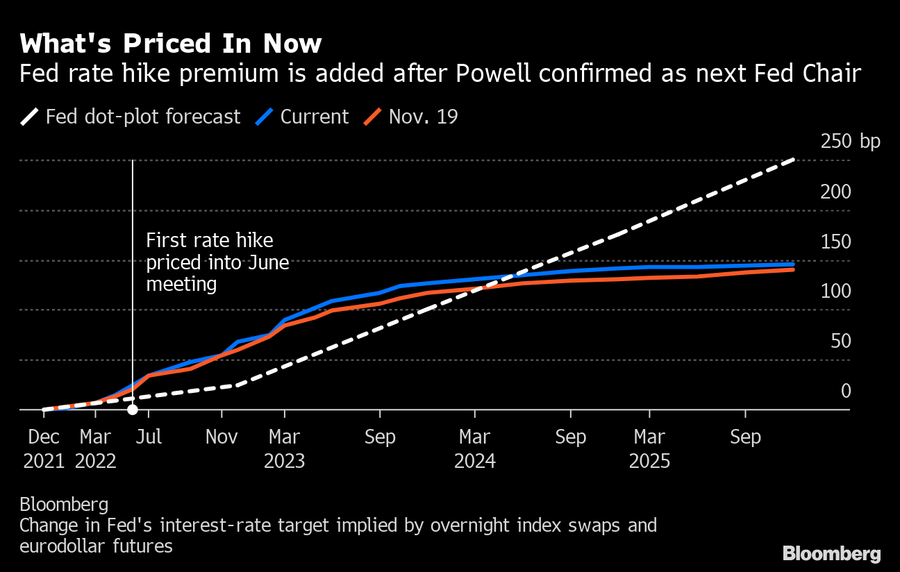

La rentabilidad de la deuda ayer subió anticipando subidas de tipos más tempranas e intensas de lo esperado. Desde hace semanas venimos mostrando las diferencias entre los Bond Vigilantes y el relato de la FED, los gestores de renta fija llevan meses reduciendo exposición, vendiendo bonos, anticipando alzas de tipos. Desde octubre apuntaban a julio como fecha de primera subida y noviembre la segunda, mientras que la FED continuaba con su narrativa ilusoria e «inflación transitoria» afirmando que la primera subida sería bien entrado el año 2023.

Estas diferencias entre autoridades y expertos de mercado son inusuales, tienen aspecto de terminar siendo solventadas con éxito para los expertos. Ayer el mercado de swaps se movió de nuevo anticipando una primera subida en el Comité del FOMC de junio 2022, seguida de una segunda para el de noviembre.

Claramente baja el volumen, ¿se acabó la fiesta?.

Además de la renta fija y variable (sobre la que mantenemos sugerencias de riesgo limitado y controlado para aprovechar el escenario más probable), otros activos como el Dólar o los metales respondieron a las palabras de Biden y Powell de ayer, dentro de lo esperado y sin alterar los interesantes escenarios para ambos recientemente actualizados en post de ayer.

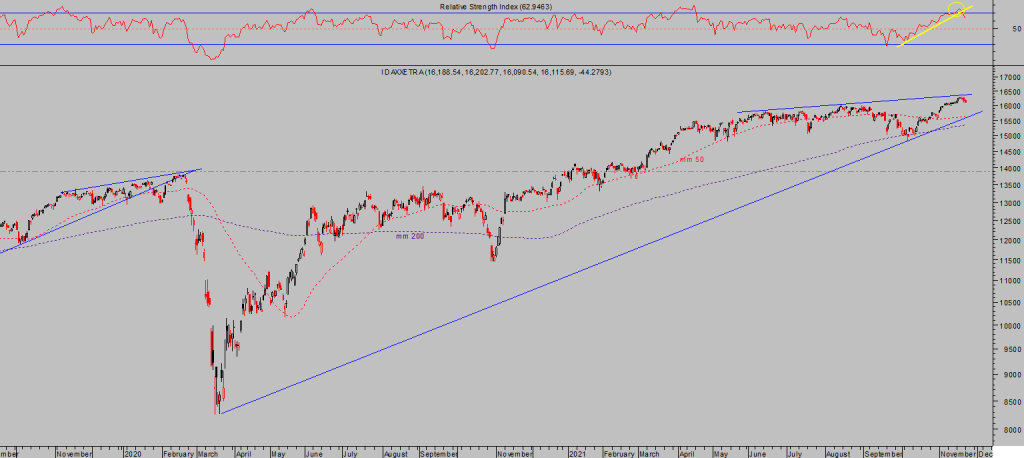

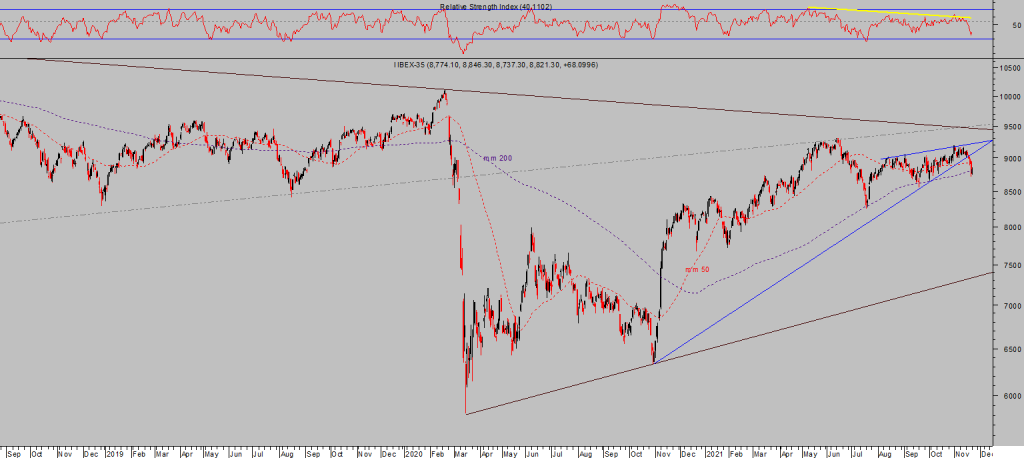

Continuará la fiesta en Europa?

DAX-40, diario.

IBEX-35, diario

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta