El día 2 de julio de este año, con el Ibex cotizando en las inmediaciones de los 7.900 puntos, anticipaba en una entrada de este blog la inminente huida del índice selectivo hacia la cota de los 10.000 puntos.

El 21 de octubre el Ibex registró máximos de 24 meses en 10.063 puntos, subiendo un 27% en cuestión de 16 semanas. La campaña de animación y optimismo económico emprendida por las autoridades junto con la constante reducción de la prima de riesgo inducida por el BCE han acelerado el proceso de reflación del Ibex.

Ahora, sin embargo, la situación es diametralmente opuesta y el riesgo de corrección alto.

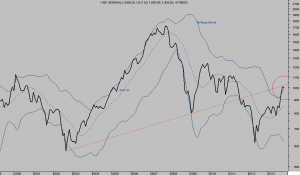

De acuerdo con un indicador técnico fiable en plazos largos, el mercado español está a las puertas de dejarse en el camino un elevado porcentaje de las ganancias acumuladas en las últimas semanas.

Se trata del indicador Bollinger Bands, que aplicado sobre la base de precios del indice General de la Bolsa de Madrid ofrece un nivel de fiabilidad suficiente como para considerar un sesgo bajista en los escenarios más probables.

Desde 1980 cada vez que el precio del Indice General de la Bolsa de Madrid ha superado la banda superior de Bollinger en cierres mensuales, a continuación se han producido correcciones en un 80% de ocasiones y caídas que oscilan entre el 20 y 50% aproximadamente.

INDICE GENERAL BOLSA MADRID mensual

ZOOM

La sobre compra de los índices, tanto IBEX como IGBM es considerable aunque no extrema. En el caso del IBEX-35, indicadores como momentum o el RSI han alertado de giro con el cierre de la semana pasada y este último ha desencadenado señal de venta al caer por debajo de la cota 70 después de haber estado tres semanas por encima.

La presentación de resultados de la banca-España está siendo interesante pero decepcionando, aunque sólo de puertas adentro. A priori, se observan noticias positivas indicando evolución favorable, incremento de beneficios y paulatina mejora en el sector.

Indagando en las cuentas la sorpresa es muy decepcionante. Tanto que las principales casas de análisis globales han rebajado los precios objetivo y su recomendación sobre posibles compras a sus clientes.

La trampa ha consistido en reducir sustancialmente las partidas de provisiones (hasta en €1.000 millones el Santander) con el fin de fingir mayores beneficios.

La realidad es temeraria, desde que la morosidad bancaria en España alcanza niveles máximos históricos superiores a dos dígitos, hecho muy preocupante sabiendo que el SAREB alivió temporalmente la escalada sólo durante pocos meses, y simultáneamente el ratio de cobertura está cayendo debido en parte a esta trampa de detraer provisiones para engordar beneficios.

Los bancos españoles penden de la bondad de las autoridades europeas, en tanto que la jugosa partida de Activos Fiscales Diferidos está aún en entredicho, siendo objeto de estudio y pendiente de aprobación. Si la tumban, entonces no hay banco español que alcance los niveles de capital exigidos por BasileaIII. Presumiblemente, incluso si no se aprueban, habrá árnica introduciendo todo tipo de salvedades.

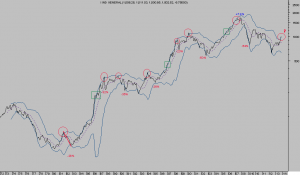

EL aspecto técnico del IBEX-35 es muy constructivo para plazos medio-largos pero no tanto para el corto.

IBEX 35, semana

ZOOM

La política intervencionista masiva de las autoridades parece estar para quedarse. En tanto que el equilibrio de fuerzas en el mercado está forzosamente inclinado en favor de la demanda, las correcciones no deberían suponer deterioro significativo de las pautas de largo plazo.

En este sentido, la zona señalada con el cuadro negro, «black box» en el segundo gráfico del IBEX se postula como la más probable en caso de corrección y esto supondría un descenso aproximado del 10% desde los máximos del 21 de octubre.