El momentum del mercado continúa fuerte y favoreciendo las decisiones de los inversores hacia el lado comprador, reafirmando las tendencias al alza de los activos y sugiriendo una situación financiera y económica en pleno estado de forma. El mercado está consiguiendo escapar de los riesgos estructurales en el más corto plazo, cuestión distinta a que se esté produciendo una mejora reseñable con capacidad para conseguir una situación y perspectivas económicas genuinamente sólidas y sostenidas.

Las perspectivas siguen siendo inciertas y los riesgos múltiples, existen motivos para atisbar posibilidades de evolución económica ciertamente positiva por la revolución tecnológica y eventual impacto radical en la productividad y demás pero, por otro lado, factores macro y también geopolíticos de peso que apuntan en dirección contraria.

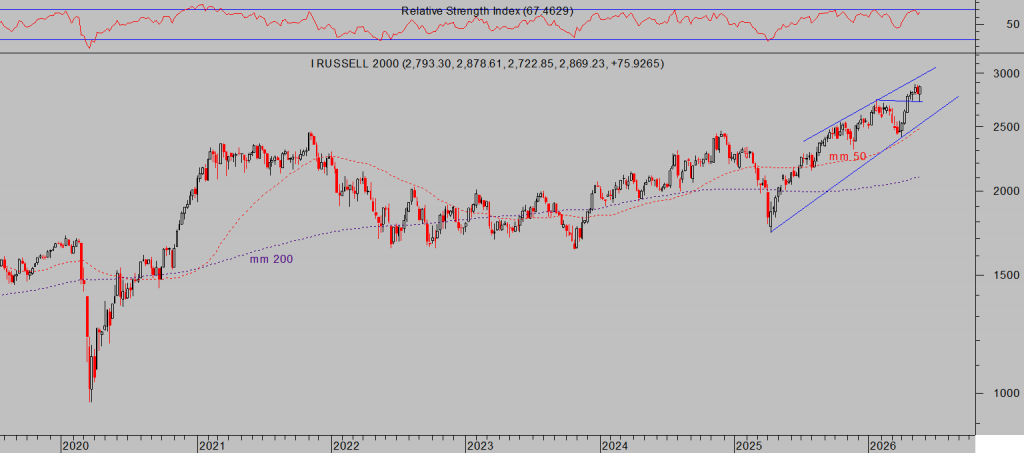

Hacia el final de la semana pasada y una vez conocidos los resultados de Nvidia, el optimismo en torno a la tecnología y particularmente a la inteligencia artificial se extendió más allá del concentrado grupo de los gigantes del sector tecnológico. Otras empresas tecnológicas de menor tamaño e incluso las no tech de pequeña y mediana capitalización cotizadas en el índice Russell-2000 repuntaron al alza decididamente.

El Russell comenzó la semana con caídas y un test a zona de soporte que fue resuelto con éxito, después de absorber las ventas sin perforar referencias y a continuación desplegar un repunte alcista que, además de alejar el peligro de inmediato ha mejorado muy significativamente la apariencia técnica del índice, de acuerdo con el escenario más probable compartido aquí desde hace meses y aún en vigor, según el cual todavía quedaría recorrido alcista.

RUSSELL-2000, semana.

El Dow Jones también recibió el interés comprador de los inversores y por fin consiguió situarse sobre sus máximos de principios de febrero y registrar nuevos niveles record históricos.

DOW JONES, diario,

Un factor que coadyuvó decisivamente en la mejora del tono de las bolsas al final de la semana fue el giro a mejor de los mercados de deuda en EEUU.

La zona crítica del 5.10% del T Bond y del 4.7% del Bono a 10 años fue alcanzada tras conocerse unos datos de inflación mucho peor de lo esperado, provocando nervios y ventas de bonos, la tensión se respiraba en el ambiente y fue escalando al observar al crudo abriendo la semana fuertemente al alza, el West Texas alcanzó la zona de los $111 por barril.

Esos niveles pasaron a ser los máximos del crudo en una semana que, con gran volatilidad y movimientos de infarto, finalmente se resolvió satisfactoriamente y con cierres por debajo de la barrera psicológica de los $100.

Nivel que ha sido aniquilado sin resistencia después del acuerdo alcanzado entre EEUU e Irán este fin de semana, a partir del cual se reabre el tránsito por el Estrecho de Ormuz. El West Texas abre la semana con gran alivio y caídas que han llegado a ser próximas al 9% y ahora se reducen hasta cerca del 6% enviando el precio a niveles cercanos a los $90 por barril.

WEST TEXAS, diario.

El acuerdo no es definitivo aún, se han concedido una tregua de 60 días para continuar las negociaciones, pero lo interesante es que el riesgo geoestratégico percibido, ahora que se intuye interés de desescalada por las dos partes, es menor. Seguramente habrá desencuentros en el camino aunque es mucho más probable que la situación deje de tender a empeorar, más bien al contrario.

La ansiedad de los inversores en bonos de principios de la pasada semana fue inquietante pero acabó remitiendo, los precios de los bonos cayeron hasta referencias técnicas clave (señaladas desde hace semanas) y desde ahí rebotaron de manera precisa, mejorando considerablemente el aspecto técnico y las posibilidades (que aprovecharemos gracias a una sencilla estrategia de riesgo limitado).

El post del martes pasado incluía una idea premonitoria que anticipó de forma muy precisa lo que estaba por venir:

- «Los precios deberían comenzar a recuperar, aunque siempre es posible que se produzca una extensión de la pauta con objeto de limpiar posiciones y atemorizar a los inversores y dificultar las compras. En gráfico semanal se aprecia con mayor nitidez la zona de control hasta donde podrían enviar los precios ante una posible extensión (del miedo), zona que es técnicamente muy relevante y que debe ser respetada en cierres».

- «desde la perspectiva estrictamente técnica es más probable que el mercado vuelva a decepcionar a la mayoría (el posicionamiento bajista es muy alto) y que se produzca un rebote de los precios de la deuda USA que lo contrario , de momento!.

Después este extracto también la semana pasada:

- El desarrollo de las pautas técnicas de la deuda USA, la posición en el ciclo de largo plazo (de 34 meses y también el de 55 semanas), el sentimiento inversor absolutamente deprimido o la estacionalidad mensual (el periodo más alcista del año de los bonos USA es entre junio y septiembre) inclinan la balanza hacia el lado del repunte al alza de los precios sobre el peligroso lado que daría lugar al «momento Minsky», por ahora»

Y finalmente, el comportamiento de los precios permitió un cierre en candlestick semanal de gran interés, prometedor de cara a las posibilidades de recuperación de los precios, caída de la rentabilidad, esperado para próximas semanas.

T BOND, semana.

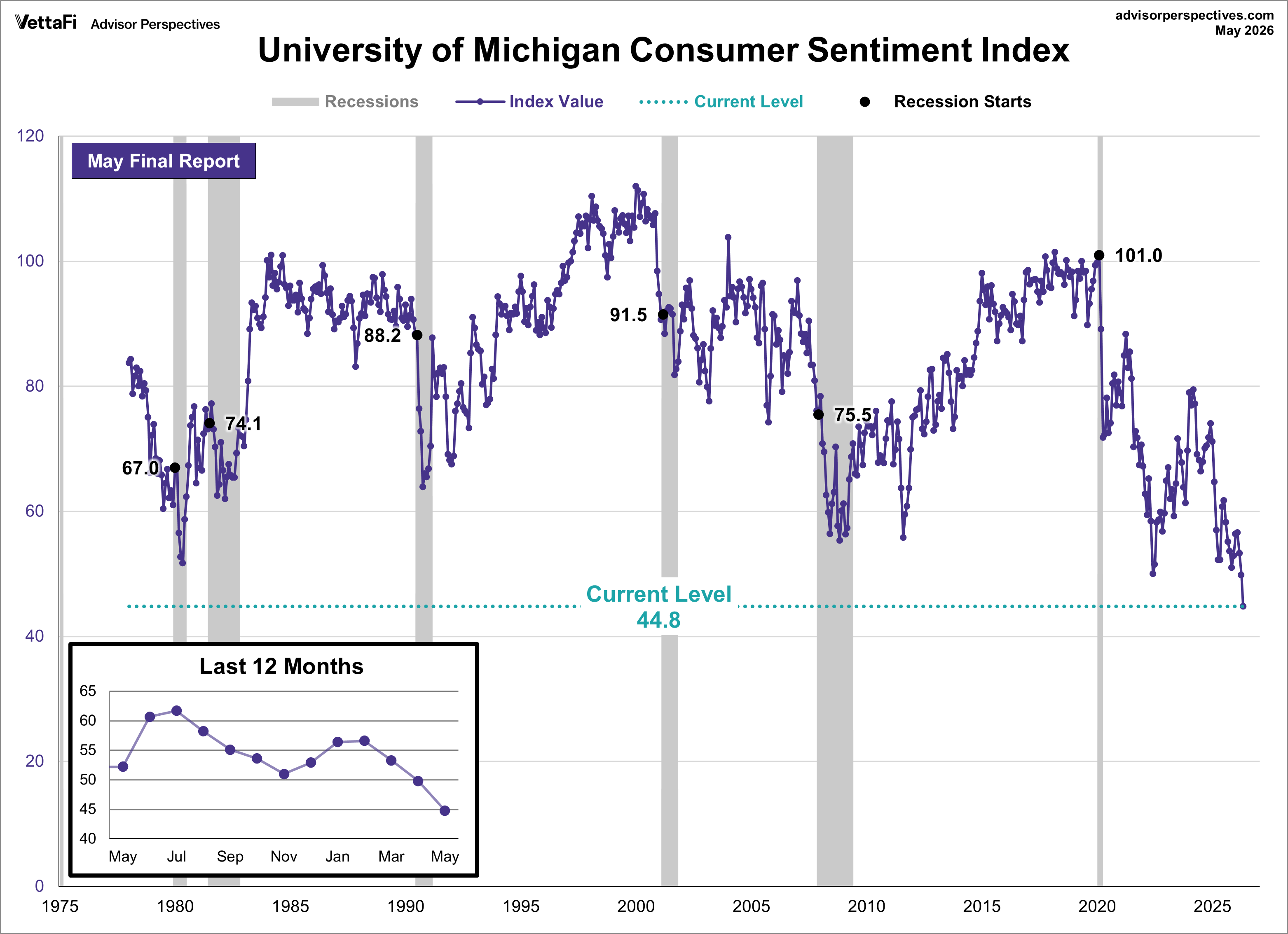

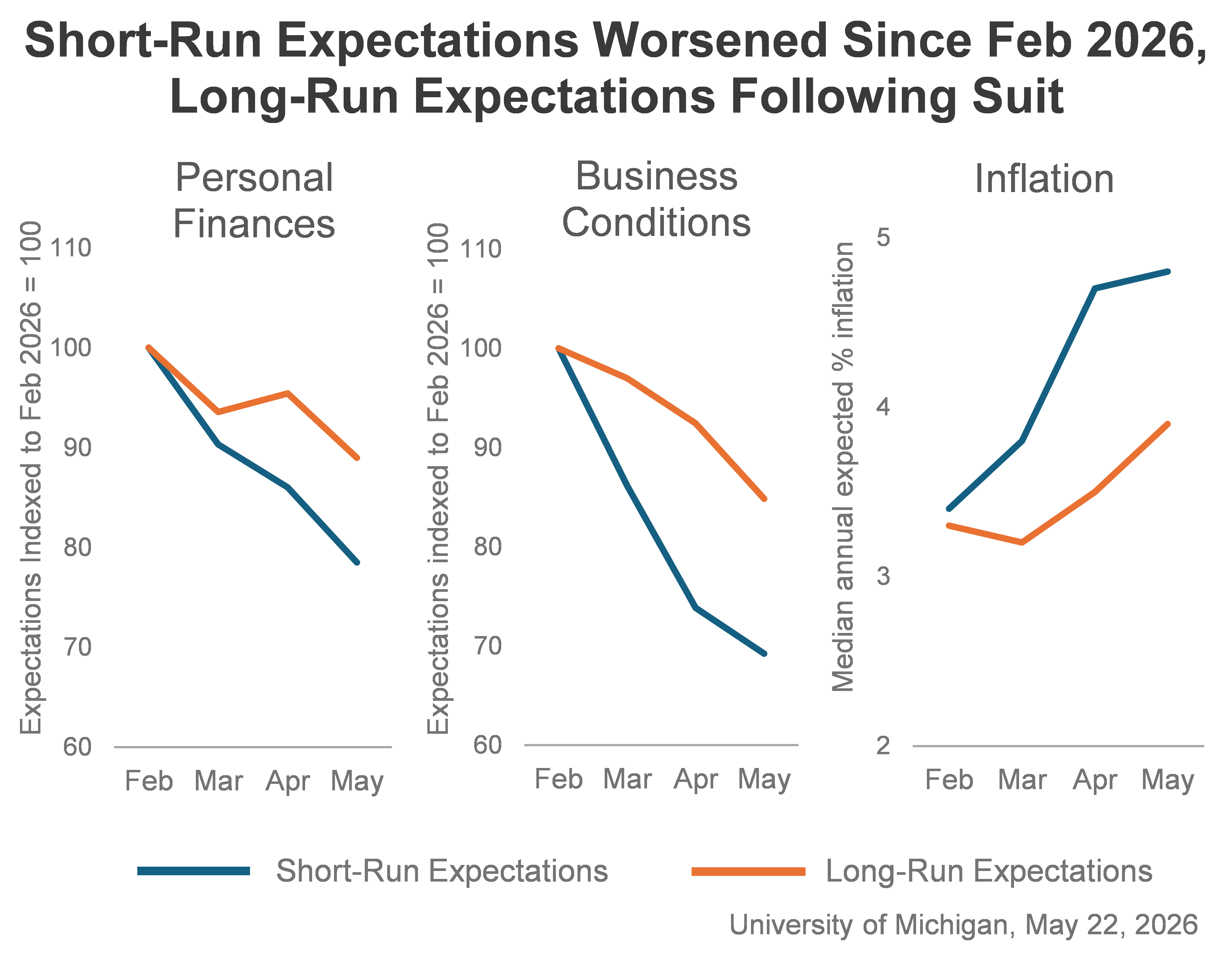

A pesar de las apariencias, los mercados navegan por un panorama económico realmente complejo, con los precios al consumidor masacrando el poder adquisitivo de la población y provocando un aumento de la calidad de vida muy indeseable, que supone un desafío importante para las autoridades monetarias y fiscales ya que el riesgo de destrucción de la demanda es demasiado real como para ser ignorado.

El sentimiento del consumidor, que incide directamente sobre la propensión al consumo y anticipa el comportamiento del gasto, presenta una tendencia muy negativa y alcanza un estado de depresión cada vez más preocupante.

La Universidad de Michigan publicó el viernes el Índice de Confianza del Consumidor de mayo, cayó por tercer mes consecutivo a un nuevo mínimo récord, precisamente por preocupaciones sobre el coste de vida y precios obstinadamente altos. La lectura final de mayo del Índice se situó en 44,8, una caída de 5 puntos respecto a abril que queda muy por debajo de la estimación preliminar de 48,2.

CONFIANZA DEL CONSUMIDOR, UNIVERSIDAD MICHIGAN,

El disparatado aumento del coste de la vida es un problema crítico para la población que combinado con la debilidad del mercado laboral y unas expectativas de importante aumento de los despidos (por mor de l IA) conforman una bomba de relojería para la economía, para las autoridades monetarias (estanflación?) y si nada cambia eventualmente también para los mercados.

Según Gallup, un récord del 55% de los estadounidenses adultos considera que su situación financiera está empeorando, se trata del quinto año consecutivo que dicen que sus finanzas están empeorando en lugar de mejorar.

Hace apenas tres meses, el consenso descontaba dos recortes de tipos para 2026, cuestión que además de soportar las cotizaciones sería un alivio para el consumidor (cuyo volumen agregado de deuda está en máximos).

La semana pasada, sin embargo, el mercado de futuros inclinó la balanza hacia la previsión de una o dos subidas de tipos, una recalibración basada en inflación, tipos, déficits, geopolítica…

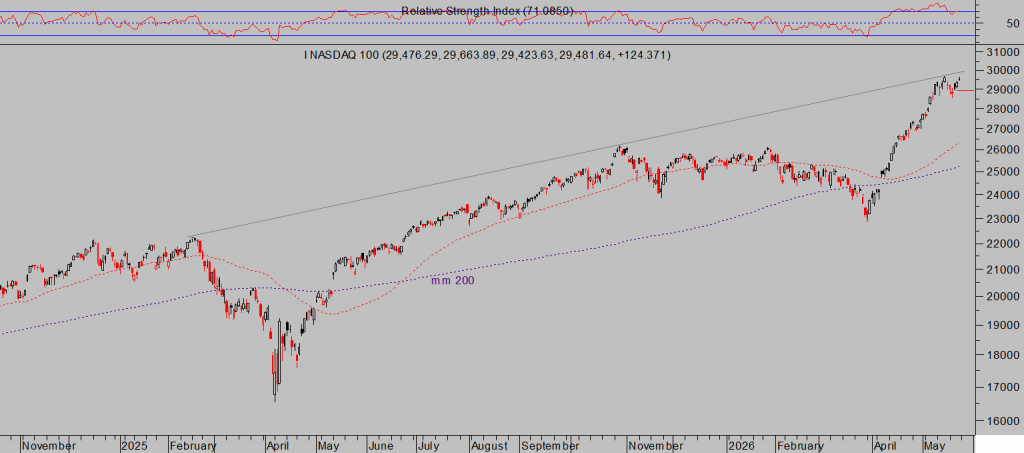

Un reajuste tan marcado y rápido, en condiciones normales habría provocado una rabieta inversora y castigo a los mercados, caída de las bolsas y un repunte de precio de los bonos soberanos, sin embargo, en esta ocasión la respuesta ha sido increíblemente diferente, gracias al rápido ajuste del relato de Wall Street virando desde presuntas bajadas de tipos (convertidas en subidas que se ignoran) hacia una gran mejora de los beneficios empresariales, incitando a los inversores a apostar más fuerte si cabe por las bolsas.

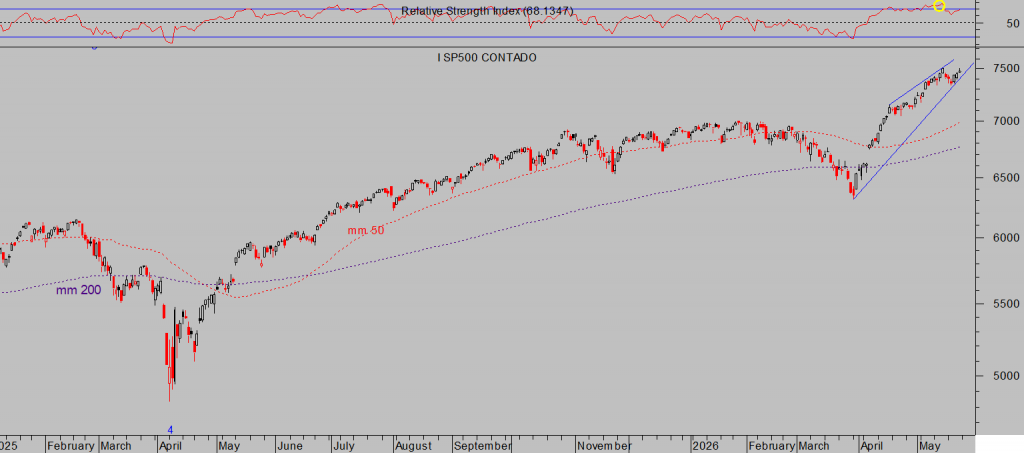

Las bolsas remontaron de nuevo en la sesión del viernes, el Nasdaq subió un +0.19%, el SP500 un +0.37% y el Dow Jones +0.58%.

NASDAQ-100, diario.

S&P5000, diario.

SpaceX ha anunciado fecha para su salida a bolsa -IPO- será el 12 de junio, un hito si consigue un precio de salida alto (se espera que la capitalización podría superar ampliamente los $1.5 billones) para lo que es importante que los mercados se mantengan en zona de máximos y generando mayor optimismo y complacencia, si cabe, entre los inversores. Si el petróleo, los bonos o la geoestrategia no irrumpen de nuevo con u comportamiento adverso, es muy probable que las bolsas tiendan a consolidar suavemente y más bien a subir hasta esta esperada a salida a bolsa.

The show must go on!, para garantizar el éxito total de la colocación de acciones o transferencia de «papeles» en manos de los insiders por dinero real de los inversores y al precio más alto posible.

Las lecturas y previsiones técnicas de los índices, no sólo los 3 más seguidos sino también del NYSE, Russell, Dow Transportes, de los Bullish Percentaje Indices, etc… apoyan el escenario de subidas.

Hoy se celebra el Memorial Day en EEUU, día de conmemoración a los soldados caídos en combate, es festivo y los mercados permanecerán cerrados.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta