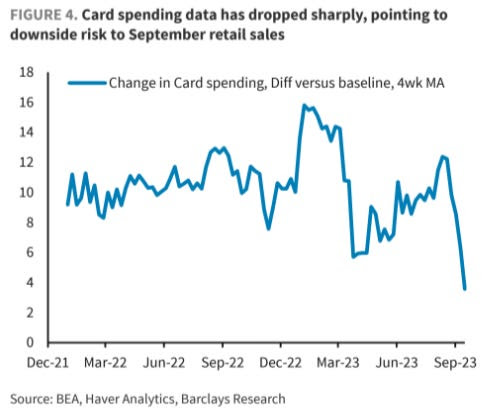

El fuerte aumento de los tipos de interés y muy particularmente el aplicado sobre las tarjetas de crédito (supera el 22% y con los tipos oficiales en el 5.5% es una verdadera usura) ha influido en el gasto vía tarjetas que ha caído en septiembre de manera muy notable.

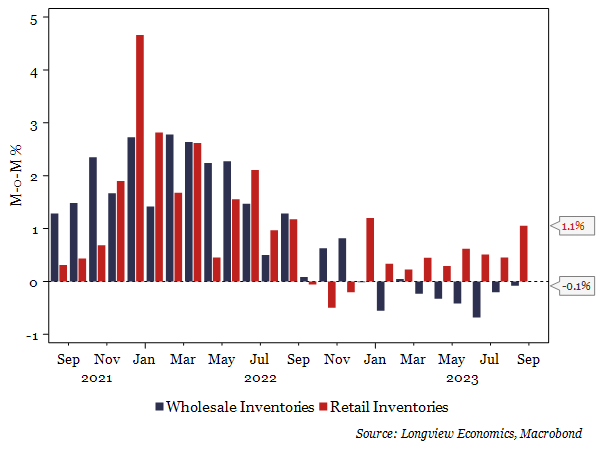

El problema de gastar menos dinero es que las ventas terminan sufriendo y decae el consumo, motivo por el que las empresas están vendiendo menos y los inventarios retail están subiendo en las últimas fechas. Los inventarios retail han aumentado todos los meses del año en curso, los inventarios al por mayor al contrario.

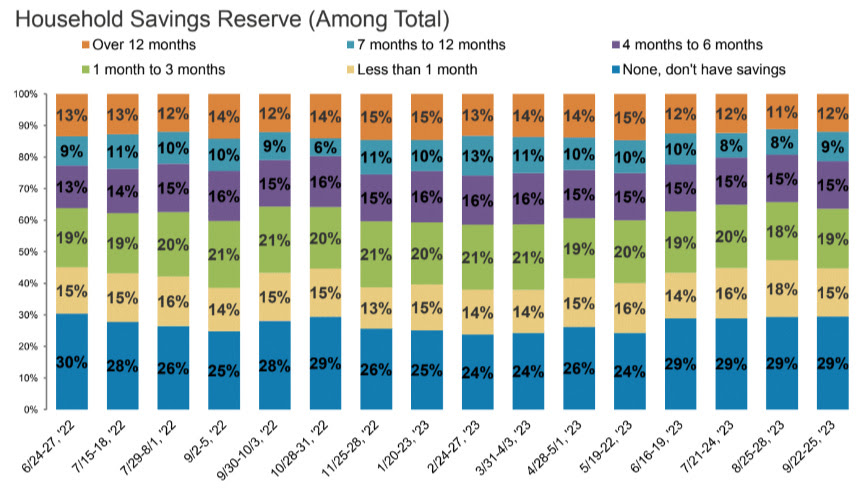

El CEO de Citigroup, Sr. Jane Fraser, entre otros ha afirmado estar observando signos de debilidad en el consumo y muy particularmente entre consumidores con bajos «score» o calidad de crédito y, además, han agotado sus escasas reservas de ahorro.

Alrededor de la mitad de la población USA podría caer en esa categoría de baja calidad crediticia, considerando que dos tercios de los americanos viven prácticamente al día (paycheck to paycheck).

El 29% de la población no tiene ninguna reserva de dinero y hasta el 63% disponen de ahorro para aguantar sólo entre 1 y 3 meses. El 78% dispone de recursos para aguantar hasta 6 meses!.

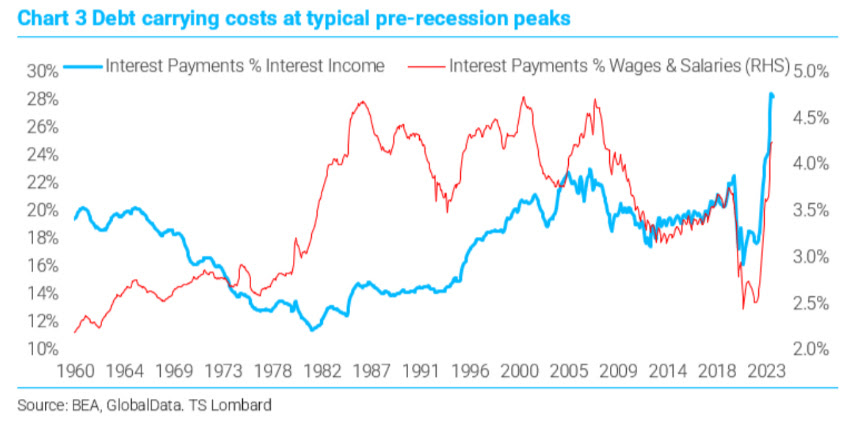

Además, el dinero que tienen que reservar para atender sus compromisos de deuda ha crecido de manera abrupta en los últimos 18 meses y, combinado con la inflación y encarecimiento radical de la cesta de la compra, se ha convertido en un insoportable lastre para las posibilidades de consumo.

Las propias empresas de venta retail también están acusando esa debilidad, hecho que se ha trasladado de manera clara a sus cotizaciones. El índice de ventas minoristas (Retail XRT) ha caído cerca de un 40%, Dollar Tree Stores también un -40%, Target -57%, Dollar General -60% o Big Lots un fulminante -92%. Caídas desde los respectivos máximos del año pasado que se han agudizado desde mediados de este verano, el mercado está descontando enfriamiento del consumo.

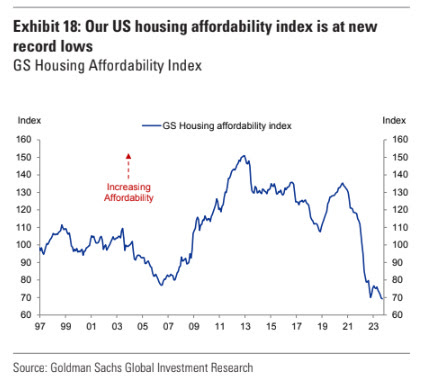

Las entidades de crédito hipotecario y las inmobiliarias tampoco atraviesan su mejor momento, ahora que la capacidad de compra de vivienda se ha desplomado hasta niveles mínimos, inferiores incluso a los alcanzados durante la burbuja inmobiliaria-subprime de 2007.

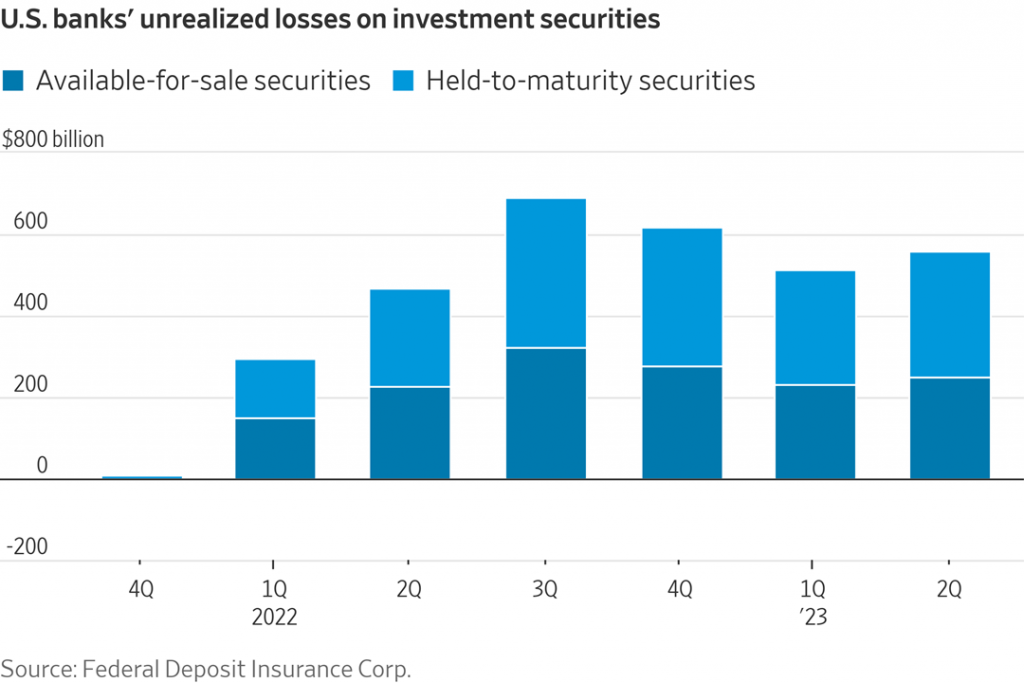

La subida de tipos no sólo afecta a los particulates, las quiebras de pequeñas empresas se están amontonando y en lo que llevamos de año ya suponen más de las de todo 2022 o los bancos que están sufriendo el impacto en sus cuentas de manera severa, acumulan casi $600.000 millones en minusvalías latentes…

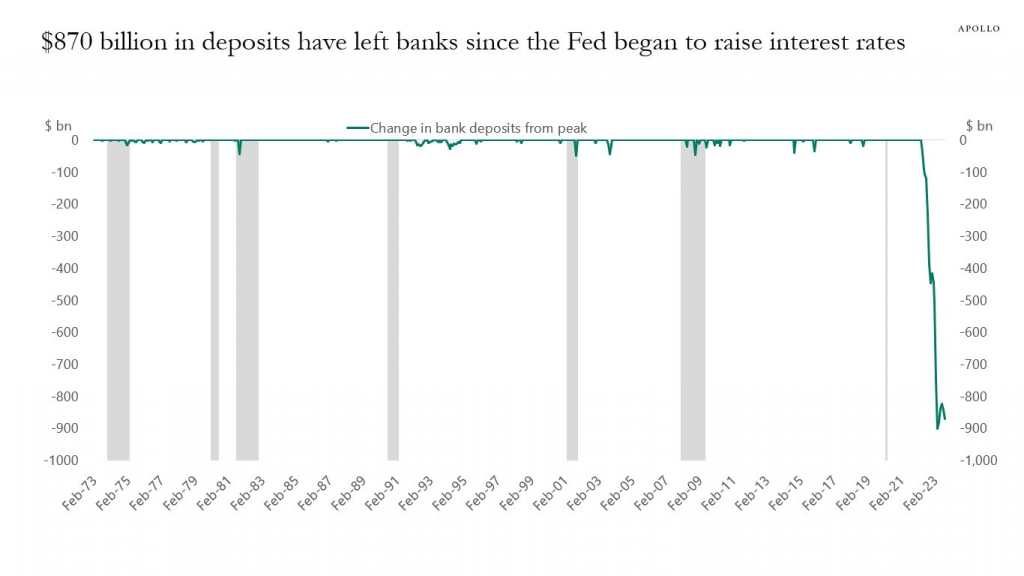

… además de otros cerca de $870.000 millones en pérdida de depósitos

La situación de las finanzas particulares continua deteriorándose y los bancos cada vez más tocados y prudentes, siguen endureciendo las condiciones de financiación y concesión de créditos, dos importantes escollos para una economía dependiente del consumo y éste a su vez de la deuda. No obstante, el relato soft landing continúa siendo tarareado desde Wall Street y la Reserva Federal como la primera hipótesis probable para el futuro de la economía.

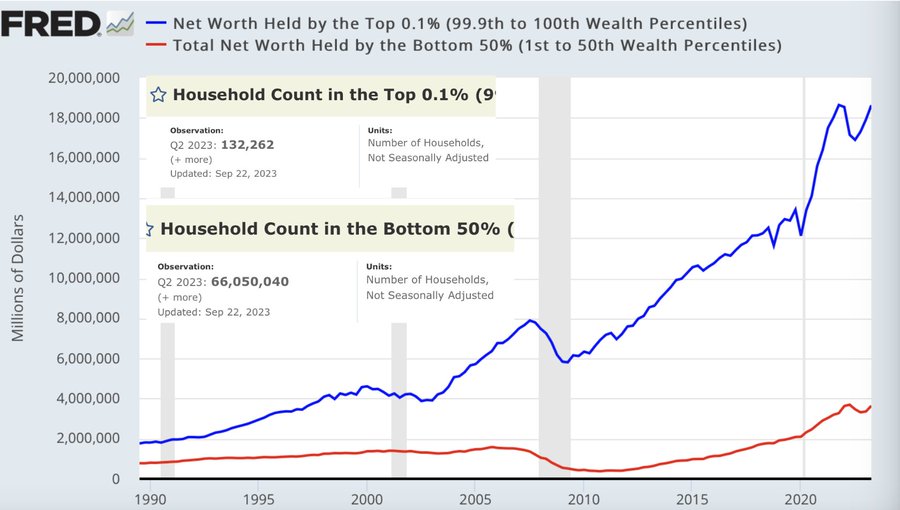

Para compensar la delicada situación financiera de la mayoría de las familias, el porcentaje de población con más riqueza debería lanzarse a consumir como nunca antes. La brecha de riqueza es enorme y un asunto delicado que históricamente ha terminado mal, con conflictos sociales marcados.

Vean la comparativa de riqueza entre el TOP 0.1% de la población y el 50% más desfavorecido, asombroso!

Las bolsas comenzaron la jornada de ayer subiendo pero pronto se frustró el movimiento. La rentabilidad de los bonos volvió a escalar posiciones (el bono a 10 años casi alcanzó el 4.7%) y truncó el destino de las bolsas.

Algunos miembros de la Fed emitieron declaraciones ayer expresando un tono hawkish, como el consejero Sr Bowman o la Sra. Mester de la FED de Cleveland que advirtieron sobre la necesidad de tener que volver a subir tipos en la reunión del 1 Noviembre si la inflación continúa fuerte, y lo está.

Suban tipos en la reunión del FOMC de noviembre o no, el estigma que supone para los mercados el «higher for longer» continúa ganando fuerza.

A pocos minutos del cierre, las bolsas consiguieron rebotar y evitar los números rojos, excepto el Dow Jones que se dejó un leve -0.22%, el SP500 y Nasdaq pasaron a positivo para cerrar arriba un +0.01% y +0.67% respectivamente.

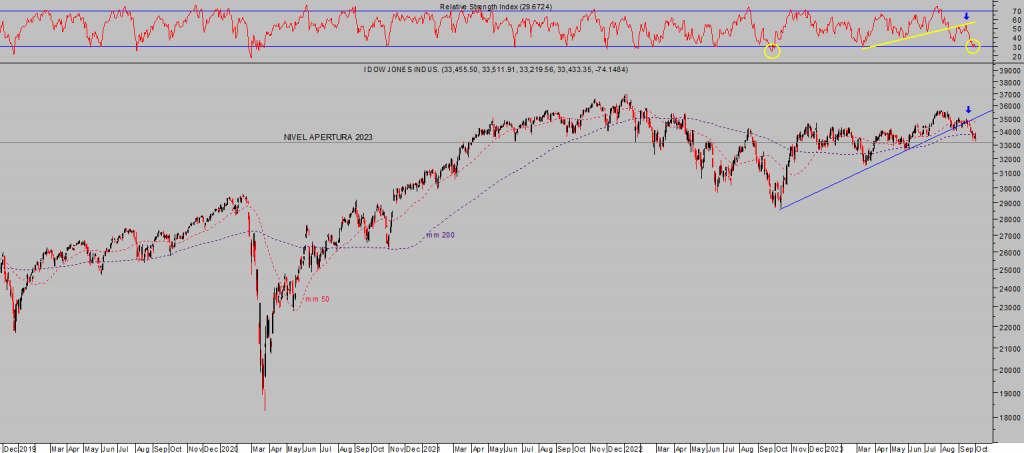

DOW JONES, diario.

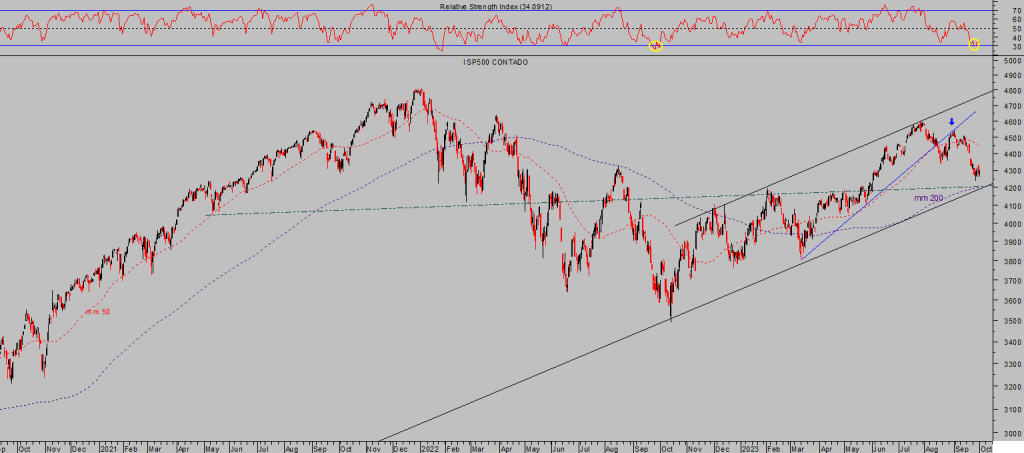

S&P500, diario

Ha comenzado octubre con los mercados en modo correctivo e incierto, aunque las bolsas han caído bastante en las últimas semanas y existen signos que sugieren posibilidad de suelo inminente. Nada es fácil en el mundo de las inversiones y no todos los índices presentan lecturas técnicas análogas ni las mismas previsiones.

Un ejemplo, mientras que el Dow Jones ha perforado la magnética media móvil de 200 sesiones, importante referencia que siguen muy de cerca los inversores, el SP500 y el Nasdaq aún se encuentran cotizando por encima de las suyas.

La estacionalidad de septiembre es negativa y este año se ha cumplido, (el SP500 se ha dejado un 4.9%) la del mes de octubre es errática pero con sesgo positivo y es, además, muy atípico que se produzcan caídas consecutivas los dos meses, de septiembre y octubre. Estadísticamente, es más inusual todavía cuando agosto y septiembre han registrado pérdidas como ha sido el caso este año.

Una de las claves para seguir al mercado y confirmar eventuales suelos e intentos alcistas, además del comportamiento del crudo y el Dólar, será analizar la evolución de los tipos de interés del mercado secundario y también, especialmente, la evolución de la deuda de baja calidad o bonos basura. Vean este post reciente para ampliar información.

El precio de los bonos basura se ha precipitado a la baja, tipos al alza, en las últimas jornadas y en tanto que no se estabilice esta tendencia, las posibilidades de recuperación sostenida de las bolsas queda en entredicho.

HIGH YIELD BOND ETF (BONOS BASURA)

En estas condiciones de mercado, algunos valores y activos se comportarán muy favorablemente (disponemos de interesantes estrategias de riesgo bajo y controlado, reservadas a suscriptores) independientemente de la tendencia dispar de los índices y es importante detectar signos de fortaleza relativa para poder aprovechar las innumerables oportunidades que brinda el mercado.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

2 respuestas

Hola Antonio,

Cómo ves la situación de los tipos de interés en EEUU, seguirán subiendo los tipos de interés o crees que se va a generar alguna posibilidad de repunte del precio ?El gráfico que has incluido del Tbond, parece que puede presentar, cuando sea el momento, ponerse largos.

un saludo.

Pedro, estamos analizando posibilidades y buscando entornos de oportunidad Riesgo/Beneficio para actuar pero con datos como el de empleo JOLTS de hoy no ayudan a una bajada de la rentabilidad de la deuda, todo lo contrario. Continuaremos actualizando escenarios en futuros posts.

Saludos