La leve mejora que está experimentando el sector inmobiliario en las últimas semanas (NAHB), gracias en parte a la caída de los tipos de interés hipotecarios o al encarecimiento del coste del alquiler, ha incidido en las previsiones de crecimiento de la economía.

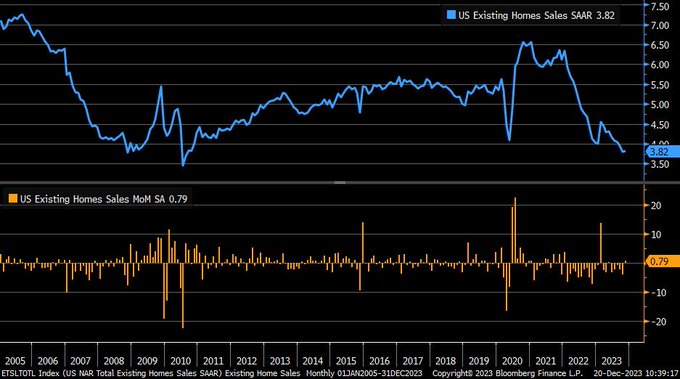

Ayer se publicaron las ventas de vivienda usada de noviembre con una ligera mejora del +0.8% después de meses cayendo y de unas proyecciones que apuntaban a nueva caída del -0.3%.

VENTA DE CASAS USADAS. EEUU.

Y el sentimiento en el sector también ha mejorado levemente,

SENTIMIENTO SECTOR INMOBILIARIO NAHB.

El impacto de la caída de los tipos hipotecarios en las peticiones de nueva hipoteca está siendo de momento muy escaso.

TIPOS HIPOTECARIOS vs PETICIONES DE HIPOTECA NUEVA.

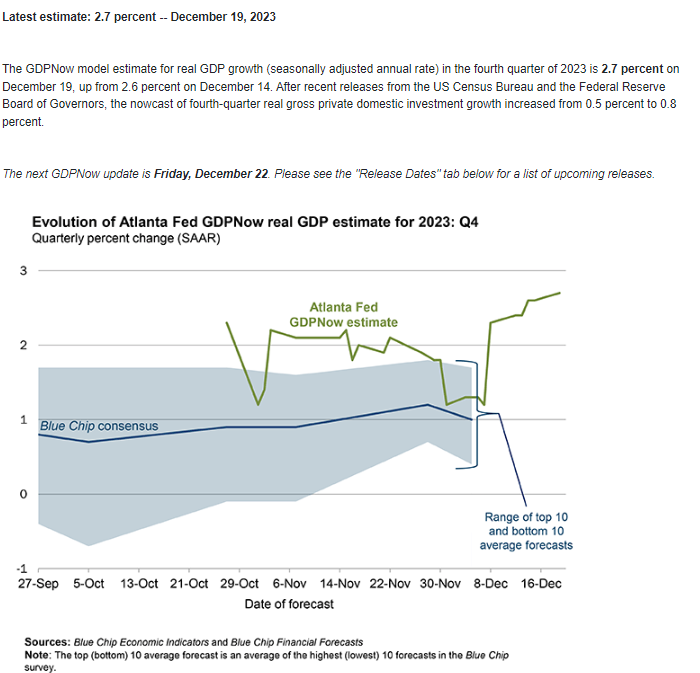

La incidencia en la economía está siendo positiva, a pesar de la tímida recuperación, según indica el modelo de cálculo de PIB en tiempo real de la FED de Atlanta GDP-Now.

La última actualización del pasado martes sugiere que el PIB del cuarto trimestre crecerá un +2.7%.

MODELO PIB TIEMPO REAL GDP-NOW.

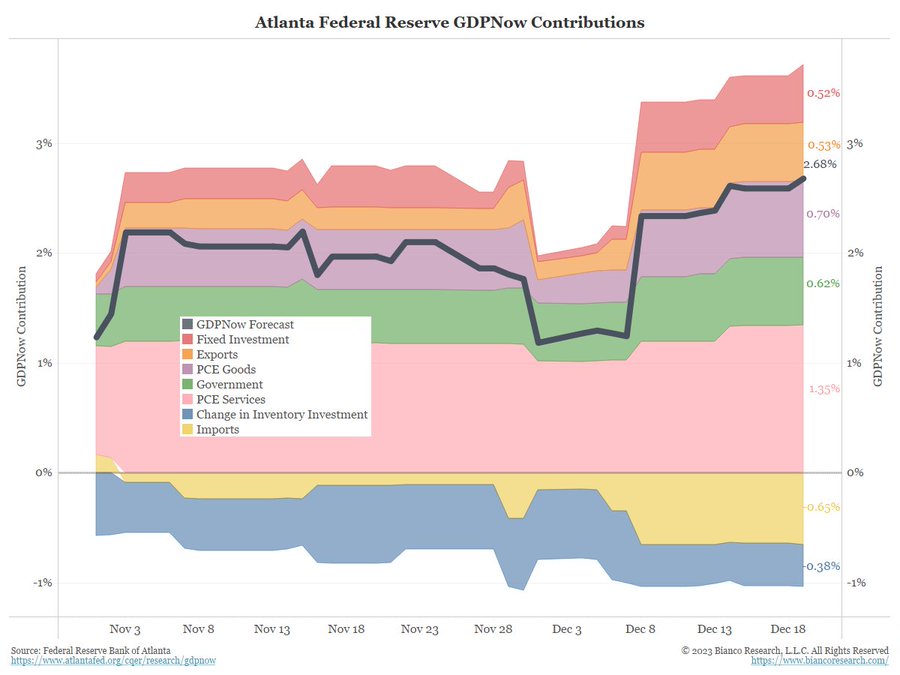

El modelo GDP-Now desglosa los componentes de formación del PIB e indica que el consumo permanecerá fuerte:

DESGLOSE PIB POR PARTIDAS, MODELO GDP-NOW.

El 25 de enero se publicará el dato preliminar de PIB del Q4 y si esta lectura del indicador GDP-Now es certera, frente al consenso que apunta de momento a un PIB próximo al 0.9%, se observará un dato de crecimiento de PIB fuerte y en línea con el relato «soft landing» de la FED.

Pero también un dato incómodo desde el punto de vista de la inflación y los tipos de interés, que vendría a refrendar la hipótesis de reaceleración de la inflación que venimos argumentando en las últimas fechas.

El consumo está sorprendiendo por la resistencia que presenta en un entorno de precariedad acusada y cada vez más generalizada de las condiciones financieras del consumidor, impacto de la inflación, caída del ahorro o aumento de la morosidad.

Soft landing, No landing?

La fortaleza del consumo invita a muchos expertos e inversores a apostar decididamente por el soft landing o incluso el no landing, basados en que el consumo aporta cerca del 70% a la formación del PIB americano. pero la historia enseña una curiosidad que conviene no obviar.

El consumo no es un indicador adelantado, más bien coincidente, que tiende a repuntar con cierto vigor en periodos previos a las desaceleraciones/recesiones de la economía.

Tanto es así que cuando la recesión empieza el crecimiento del gasto de los consumidores todavía promedia un 1,8% positivo.

El consumo podrá, por tanto, permanecer resistente y favorecer la actividad económica lo suficiente como para que las declaraciones de Powell, rebaja de tipos en marzo, no puedan convertirse en realidad.

De hecho, el tiempo medio transcurrido entre la última subida de tipos y la primera bajada es, de media, superior a los 5 meses que han pasado desde la última subida de tipos en julio y se ha llegado a extender hasta 15 meses, vean:

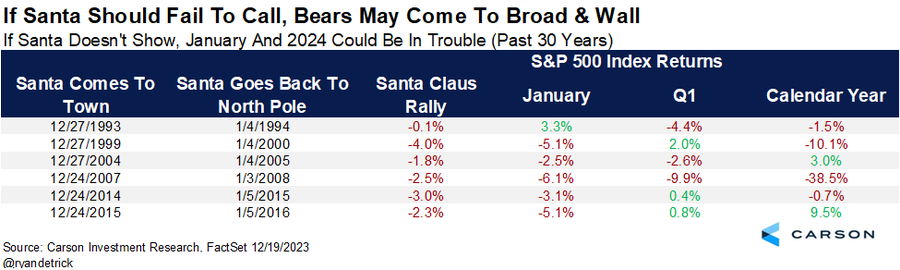

El Rally de navidad suele producirse y alegrar los bolsillos de los inversores así como animar las expectativas.

Pero cuando no se presenta suele traer consecuencias negativas para el comportamiento del mercado, tal como sucedió en las distintas fechas que recoge el cuadro siguiente, las del año 2000 y 2008 fueron las más sonadas:

RALLY DE NAVIDAD EN FALSO

En estas condiciones y con los mercados muy vulnerables, ayer las bolsas abrieron con alzas que estuvieron vigentes hasta cerca de dos horas antes del cierre.

Momento en que se produjo un súbito giro y caídas rápidas e intensas que condujeron a los índices a cerrar la jornada con abultadas pérdidas del -1.50% el Nasdaq, el SP500 y el Dow Jones se dejaron sendos 1.47% y 1.27%.

La capitalización del mercado es tan voluminosa que las dos horas de caída de ayer supusieron una pérdida cercana a los $600.000 millones,

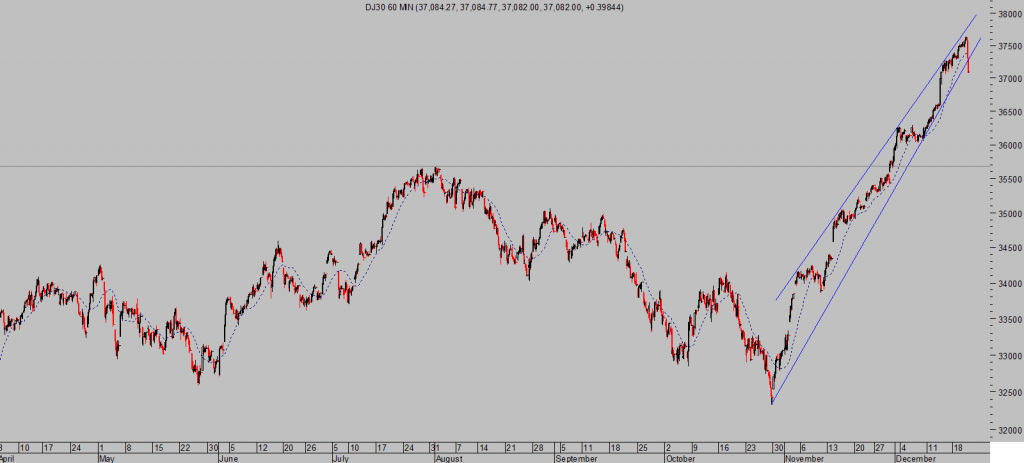

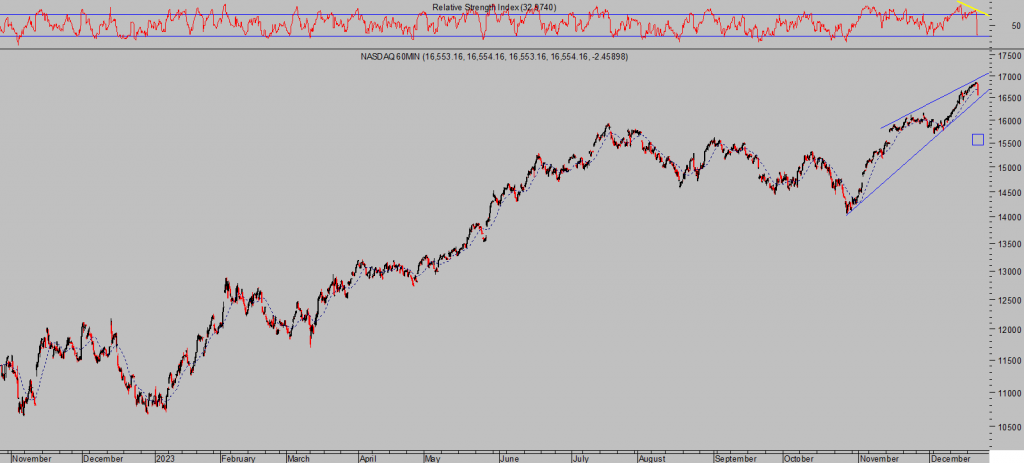

Los índices dibujaron pautas técnicas envolventes de cambio de tendencia en un día, algunos perforaron también directrices de tendencia de corto plazo.

Las figuras de cambio de tendencia todavía deben ser confirmadas pero de momento han enviado una señal de alerta.

DOW JONES, 60 minutos.

S&P500, diario.

NASDAQ-100, 60 minutos.

No hay motivos aparentes para justificar la descarga de papel en la sesión de ayer, según algunos expertos el vencimiento de opciones de volatilidad VIX puede explicar parte del movimiento.

El índice de volatilidad implícita del SP500 -VIX- repuntó con cierta inercia, tal como esperábamos y hemos conseguido aprovechar mediante la siguiente estrategia de riesgo controlado y casi inexistente, compartida con nuestros lectores la semana pasada:

LVO, diario

Por otra parte, la subasta de deuda del Tesoro pudo contribuir a la debilidad del mercado aunque, curiosamente, la rentabilidad de la deuda continuó descendiendo.

La rentabilidad del Bono a 10 años está en el 3.89%, de acuerdo con nuestras estimaciones y aumentando la rentabilidad de la posición abierta (reservado suscriptores) hace escasas semanas,

3TYL, diario.

¿Por qué cae la rentabilidad tras una mala subasta?. Es probable que los inversores en renta fija hayan comenzado a cotizar mayor debilidad económica de lo que descuentan las bolsas y que las declaraciones del Sr Powell anticipando una primera bajada de tipos en marzo y después dos más, tengan relación con este hecho.

De momento las bolsas han dado el primer susto desde hace semanas aunque todavía no han confirmado el giro.

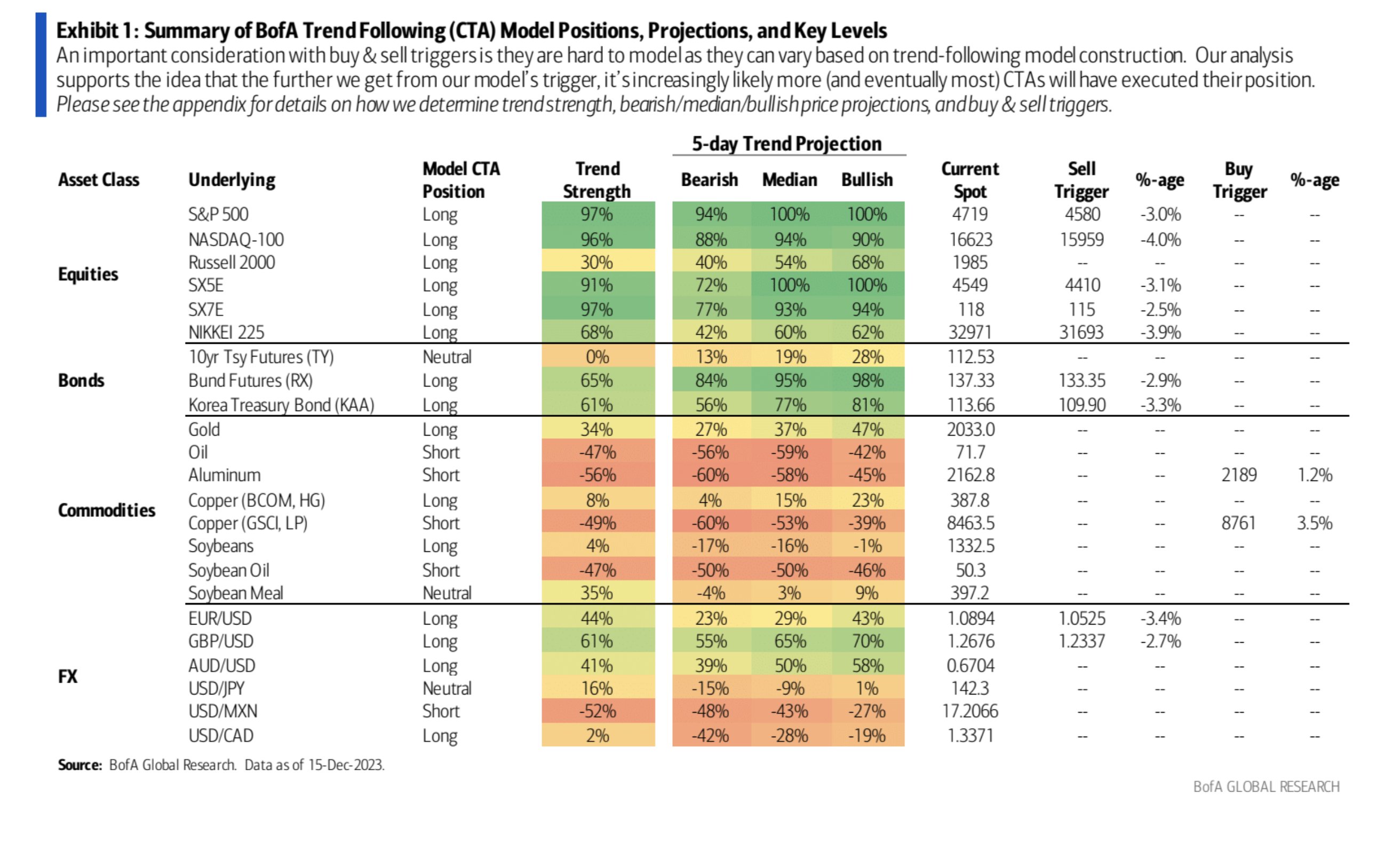

Según los expertos asesores CTAs los niveles a vigilar de los índices son los que contiene la siguiente tabla en el apartado «sell triger«: (4.580 de SP500 o el nivel 15.959 de Nasdaq).

MODELO SEGUIMIENTO DE POSICIONES BofA.

El brusco giro de las bolsas se produce ahora que el relato «soft landing» está siendo sesgado hacia el de «no landing» por muchos inversores y expertos. Prudencia.

Stay Tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com