El ritmo del crédito bancario USA a las empresas ha caído con fuerza en los últimos 12 meses, justo desde las elecciones de noviembre de 2016 cuando crecía a tasas del 8% frente al 2.4% actual.

La victoria de Trump y sus promesas fiscales, especialmente orientadas en origen a beneficiar al mundo corporativo, puede ser parte de la justificación.

Las empresas siguen esperando a la aprobación de la reforma fiscal, haciendo números sobre la incidencia en sus cuentas de unas propuestas fiscales que iban a reducir extraordinariamente la factura pero que con el tiempo están siendo modificadas Por tanto, las empresas están aplazando programas de financiación y también aplazando acometer nuevos proyectos de inversión.

La caída del crédito bancario ha sido tan intensa que impactado en la masa monetaria, cuyo ritmo de crecimiento se encuentra en mínimos de los últimos años.

MASA MONETARIA USA -M2-

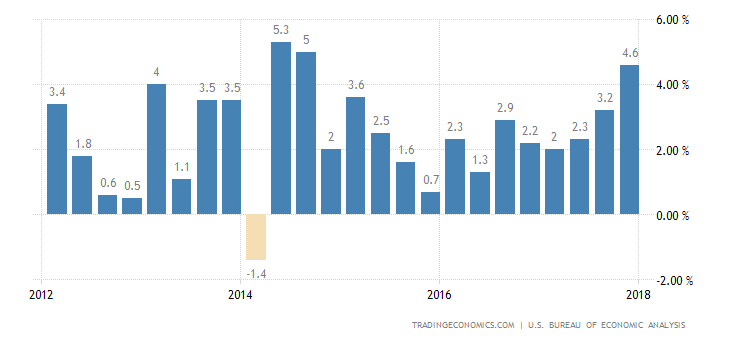

La caída de la masa monetaria suele reflejarse en PIB, observen la caída del año 2013 y lo sucedido en el PIB a finales de 2013 y principios del 2014:

PIB USA

Aunque en esta ocasión, parte de la merma del crédito bancario a empresas ha sido compensado con emisiones de títulos de deuda directamente al mercado.

La generosa caída de rentabilidades en los mercados de deuda unida a la búsqueda desesperada de rentabilidad por parte de los inversores, han facilitado que las empresas hayan acudido al mercado a solicitar dinero con éxito.

Incluso las emisiones de empresas menos solventes y de baja calificación crediticia (high yield y bonos basura) han sido bien aceptadas por los inversores y cubiertas a tipos ridículos en relación al riesgo que entrañan.

La renta fija soberana está muy sobre valorada, los tipos en mínimos históricos en un entorno de bajo crecimiento económico, con las autoridades tratando de retirarse de la escena de compras de bonos mientras el Tesoro cada vez necesita más financiación, son un combinado poco halagüeño para su futuro.

Cualquier impacto en tipos del segmento considerado más seguro, el soberano, trasladará consecuencias amplificadas a los segmentos de deuda de menor calidad.

Según proyecciones y escenarios contemplados de mayor probabilidad, en cualquier momento podríamos asistir a una corrección intensa del precio de los bonos USA.

Además del creciente riesgo de política monetaria, de la retirada de la FED de la escena compradora de deuda o de la desconfianza y ventas que muestran cada vez más gestores y Bond Vigilantes, el riesgo técnico derivado de las pautas y lecturas de Indicadores /Osciladores es cada vez más real y patente.

T-BOND semana

Caídas de precio, subida de rentabilidad, de los bonos soberanos incidirá directamente sobre los bonos corporativos y con mayor fuerza sobre los de peor calidad.

Los denominados Bonos High Yield (HYG) y Bonos Junk (JNK) o basura , la semana pasada cayeron de precio de manera considerable, dañando la estructura de la pauta técnica de manera importante.

HYG semana

Idem aspecto técnico de los bonos basura, medidos a través del ETF siguiente, con la particularidad de que el día de la ruptura se concentró el mayor volumen de negociación en más de dos años:

JNK semana

La correlación entre bonos de alto rendimiento y el mercado de acciones es muy elevada y la caída de precio de los bonos las pasadas semanas, con ruptura de pauta técnica incluida, añade incertidumbre al dibujar una divergencia considerable, vean la correlación entre el precio de los bonos High Yield y el S&P500:

Una divergencia similar surgió a principio de agosto y fue resuelta satisfactoriamente, estaremos pendientes de resolución actual.

Volviendo al asunto de la reforma fiscal, también cabe la posibilidad de que las empresas finalmente no consigan lo esperado. El post del viernes explicaba los pasos a seguir antes de proceder a la aprobación definitiva de una reforma fiscal y las posibilidades.

Incluso después de aprobado el nuevo límite de deuda USA, existen muchos detractores incluso personas afines al partido republicano en total desacuerdo con la reforma fiscal.

Uno de ellos, quizá de los más notorios es el ex presidente de la FED, Alan Greenspan, a la sazón asesor económico del partido republicano.

En una entrevista concedida la semana pasada a la cadena FOX Business, Greenspan afirmó que:

- «Economically, it’s a mistake to deal with sharp reductions in taxes now,»

- «We are premature on fiscal stimulus, whether it’s tax cuts or expenditure increases. We’ve got to get the debt stabilized before we can even think of those terms,»

- «What we ought to be concerned about is the fact that the federal debt is rising at a very rapid pace. There is nothing in this bill that will essentially stop that from happening,»

- «It’s probably wise to bring down the corporate rate, But don’t look to that as a major factor in expanding the economy.»

De alguna manera, el Sr. Greenspan justifica bajar el tipo impositivo de las empresas al 20% desde la perspectiva competitiva internacional, es decir, para facilitar a las empresas competir en el entorno global en condiciones favorables.

Naturalmente, el Sr. Trump no parece ni quiere entender mucho acerca de disciplina fiscal y con objeto de hacer mayor énfasis en la necesidad de implementar una reforma fiscal, aún afirma que la economía USA está en estado de emergencia:

- «American economy desperately needs massive tax cuts».

Trump ignora las proyecciones de analistas y expertos neutrales quienes indican que la reforma fiscal propuesta es muy agresiva y supondrá una carga adicional para la deuda nacional.

Incluso el Congressional Budget Office estima que el déficit podría subir en 1.7 Billones de dólares en 10 años.

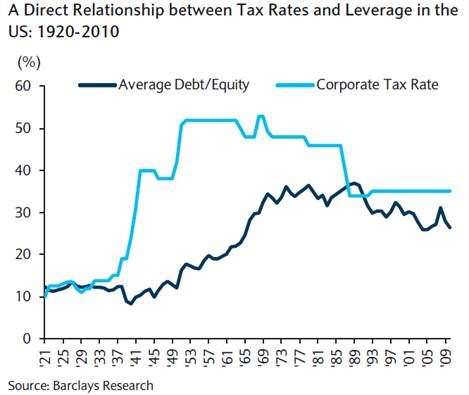

La idea de Greenspan en defensa de la bajada de los tipos impositivos a empresas puede también estar relacionada con el hecho de que cuando las empresas pagan menos impuestos, entonces necesitan menos deuda y los ratios de apalancamiento mejoran sustancialmente, tal como demuestra la historia.

Vean la relación entre el endeudamiento y los tipos impositivos de las empresas USA:

Las bolsas USA cerraron la semana pasada en tono negativo muy leve y rompiendo la racha de 8 semanas consecutivas de subidas.

DOW JONES semana

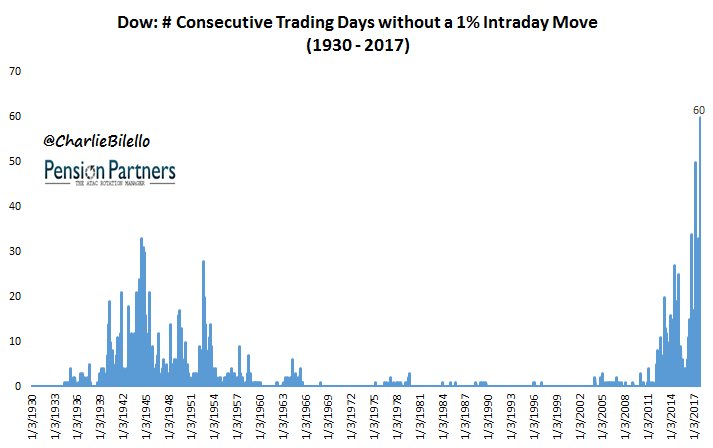

Aún así, el mercado se mantiene en zona de máximos históricos y después de haber conquistado otro nuevo record histórico, al conseguir encadenar 60 sesiones con movimientos inferiores al punto porcentual.

El S&P500 se dejó en la sesión del viernes un insignificante -0.09%, en una sesión anodina, sin apenas movimientos, ni volatilidad y la de menor volumen del mes.

S&P500 60 minutos

El tecnológico Nasdaq cerró plano, +0.01%, en una jornada también sin interés ni noticias de relevancia. El riesgo de corrección es máximo!

En Europa, el mercado comenzó a corregir el martes de la semana pasada, aumentando el peligro de caídas tras quebrar referencias técnicas importantes, como es el caso del DAX:

DAX 60 minutos

También debilidad y continuidad de la corrección del mercado español, con el IBEX perforando la referencia de control de precios que ha soportado cualquier intento de caída en las últimas semanas, situada en 10.100 puntos.

El entorno técnico (además de la incertidumbre aún viva sobre el futuro de Cataluña que sigue ahuyentando a decenas de empresas cada día del territorio catalán) presagia ventas y debilidad adicional con proyecciones (reservado suscriptores) que despiertan el interés inversor ante las oportunidades que están surgiendo con la corrección en curso en un entorno, en principio, especialmente atractivo para el medio plazo.

IBEX semana

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com

Un comentario

Estimado Iruzubieta,

Excelente la actualización y análisis de todos sus trabajos este año y le alerto sobre lo siguientes:

– Mañana se producirá la siguiente reunión: El jefe del Banco Central Europeo, Mario Draghi; la presidenta de la Reserva Federal estadounidense, Janet Yellen; el gobernador del Banco de Japón, Haruhiko Kuroda; y el jefe del Banco de Inglaterra, Mark Carney, conformarán un panel en una conferencia auspiciada por el BCE en Fráncfort.

Es muy probable que la intensión de los republicanos en el Senado de posponer la votación sobre la rebaja de impuestos para el 2019 (después de las elecciones congestiónales), esté relacionada con los resultados del inicio reciente votación estadual, especialmente en Virginia contra los republicanos.

Me agradaría saber su opinión sobre la inesperada y extraña alza de la productividad en el tercer trimestre al 3%, después de otra que esperábamos en el segundo trimestre debido al aumento de las horas de trabajo. No he visto comentarios al respecto.

El aumento progresivo del precio del petróleo ya comienza a trasladarse a los costos de importación y producción, por lo que es de esperar alzas de la inflación pero importada, no de la contenida por los bajos salarios a pesar del ¨pleno empleo¨.

Saludos,

Santiago Brugal Almanza