Después de varios trimestres consecutivos de caídas, Wall Street espera una mejora inminente de los resultados empresariales, la temporada de presentación de resultados del tercer trimestre ha comenzado con cierto optimismo en la idea de que se postule como el último de caídas antes del cambio de tendencia.

Tomando como referencia el S&P500, el consenso de expertos estima una caída del Beneficio Por Acción -BPA- del -0,6% aunque proyecta un futuro prometedor a partir de ahora, con mejora de resultados a lo largo de los próximos trimestres: +7,6% en 4Q 23, +9,6% en 1Q de 2024 y nueva y más potente subida del +13,1% en el segundo trimestre de 2024.

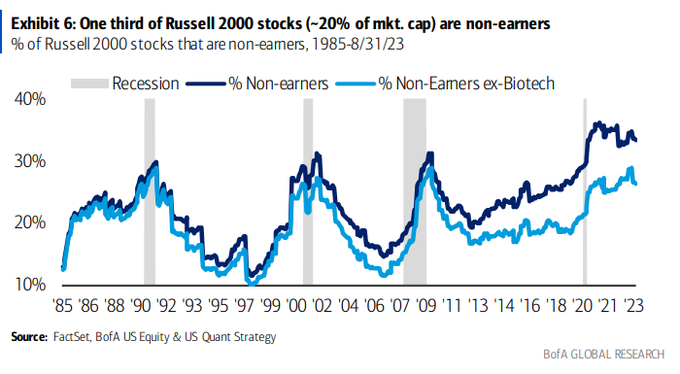

Mucho tienen que mejorar los resultados en el universo de pequeñas y medianas compañías para cambiar el oscuro trasfondo que supone que alrededor de un tercio de las mismas operen a pérdida, no son rentables y muchas de ellas pertenecen al peligroso grupo de zombis que con sus ventas y actividad orgánica no ganan suficiente ni para pagar los intereses de su deuda.

EMPRESAS RUSSELL 2000 QUE PIERDEN DINERO

Los analistas proyectan una importante mejora de la actividad y los beneficios, en un entorno de endurecimiento monetario y de las condiciones de financiación que penalizará más a las empresas menos solventes. En un entorno de enfriamiento de la demanda.

No obstante, ayer se publicaron los datos de Ventas al Menor de septiembre, sorprendieron al alza al recuperar un +0.7% frente a las 3 décimas esperadas cifra que ajustada por inflación (Ventas Reales) queda en un más suave +0.3%.

La evolución de las ventas reales deja mucho que desear y las presiones que sufre el consumidor (aumento salvaje del coste de la cesta de la compra o de las hipotecas y deudas en general) no auguran el milagro que supondría una recuperación como la que proyecta Wall Street.

La evolución de las ventas reales en los últimos meses es verdaderamente decepcionante y confirma enfriamiento de la demanda.

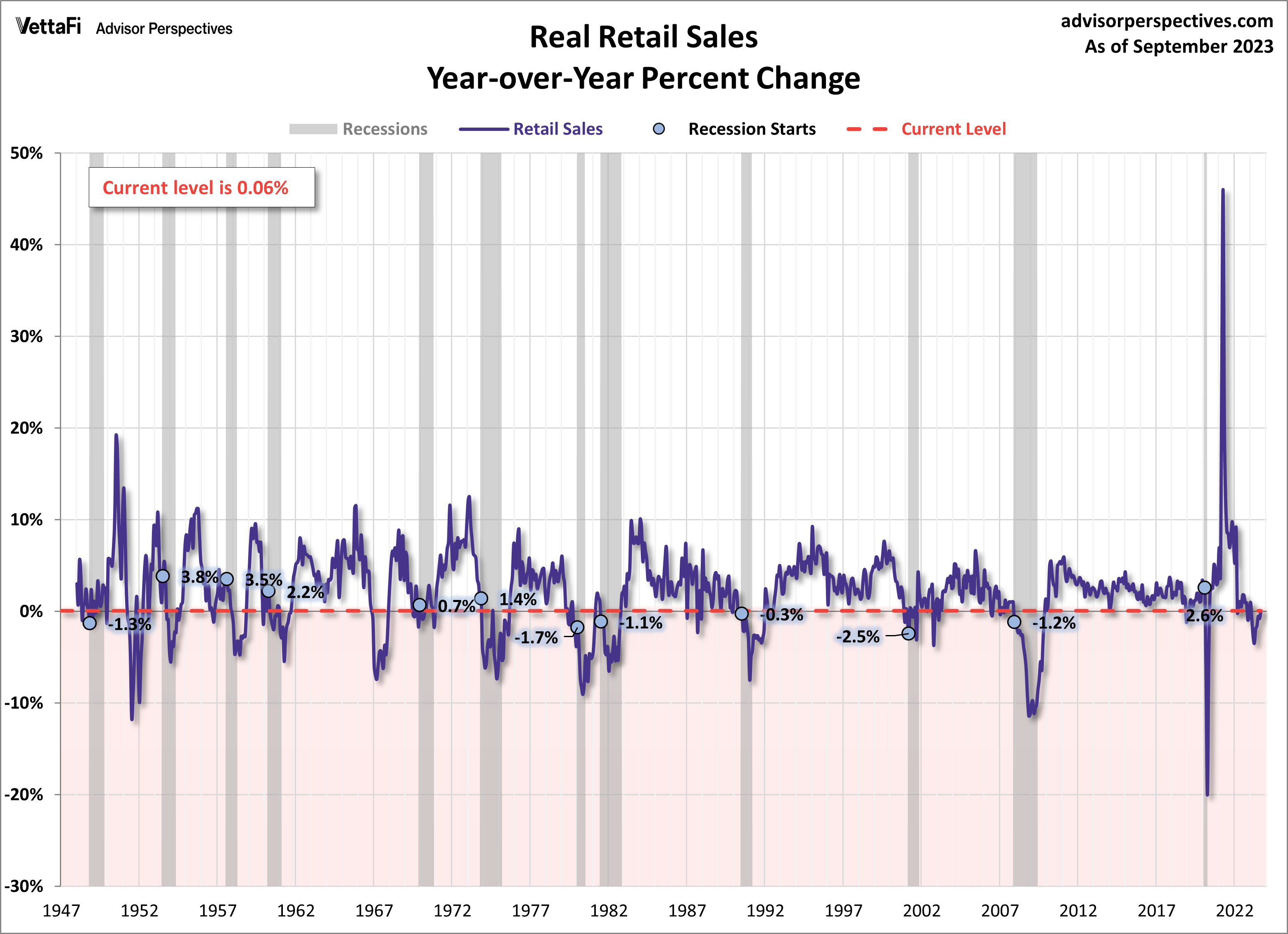

VENTAS AL MENOR REALES (ajustadas por inflación), EEUU.

Las tasas interanuales de evolución de las ventas tampoco invitan al optimismo, las Ventas al Menor han mejorado un 3.75% interanual pero ajustadas por inflación quedan en un insignificante +0.06% en recuento año /año.

VENTAS AL MENOR REALES, tasa interanual, EEUU.

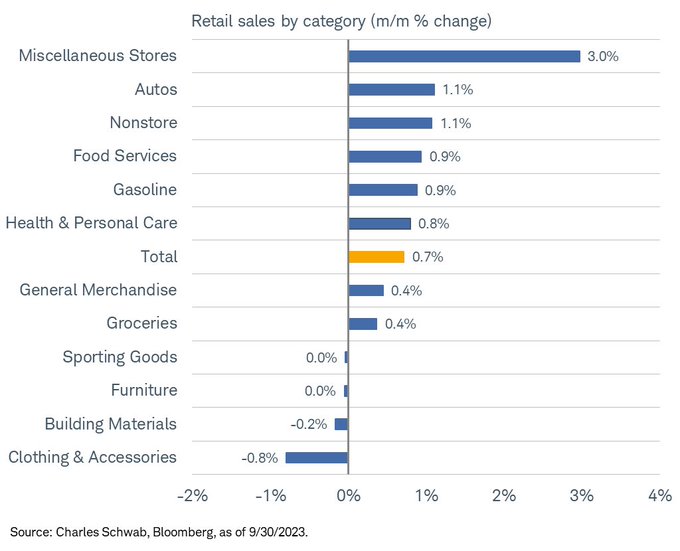

Vean desglose de las Ventas por categorías:

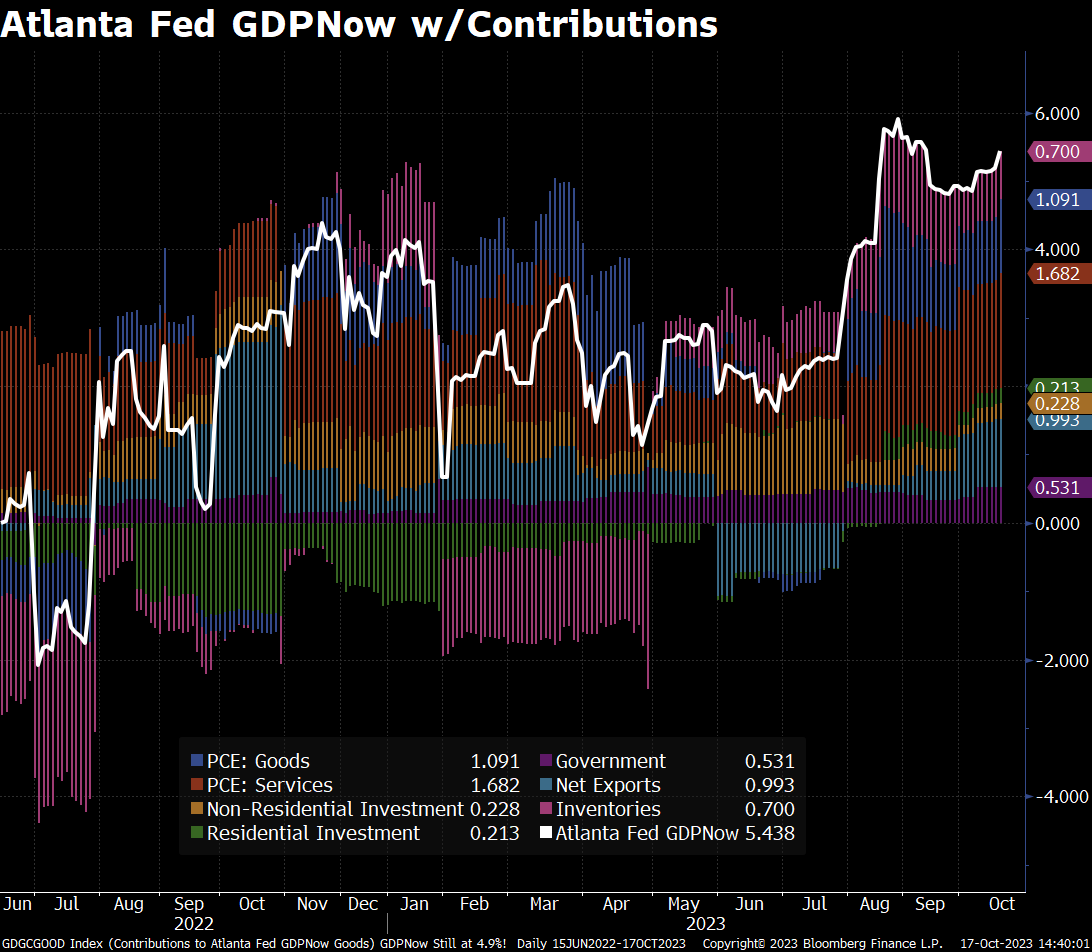

Con estos mimbres, la estimación de crecimiento de PIB, según el modelo de cálculo de PIB en tiempo real elaborado por la FED de Atlanta -GDPNow– apunta a un +5.4%, frente al 3.4% que estima el consenso de economistas, y empujado por la demanda del consumidor, particularmente la orientada al sector servicios;

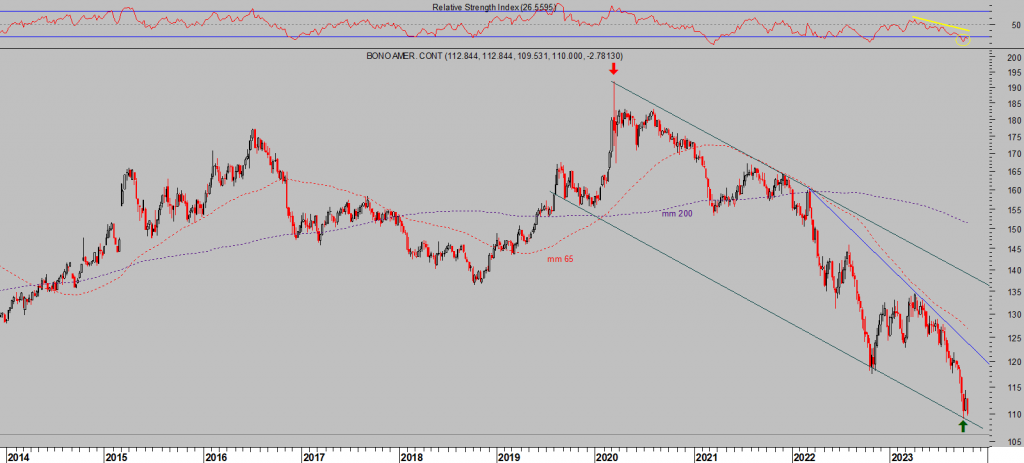

La subida de las TIR de los bonos en las últimas horas puede estar relacionada con las optimistas expectativas de crecimiento de la economía…

… y podría dificultar las posibilidades de recuperación de las bolsas.

Aunque el rally de las rentabilidades, caída de los precios, de la deuda USA a largo plazo parece haber alcanzado zona técnica de suelo y confluencia de soportes de medio y largo plazo en estado de sobre venta que deberían dar lugar a un comportamiento errático en esta zona, formación de suelo y posterior rebote al alza de los precios.

T-BOND, semana

Las compañías están en plena temporada de publicación de resultados y batiendo expectativas que (como suele suceder gracias al juego de expectativas-beneficios de Wall Street tantas veces explicado en estas líneas), pueden conseguir amortiguar el efecto de la caída del precio de los bonos especialmente si las previsiones que ofrecen o «forward guidances» son también positivas y creíbles.

Las perspectivas de recuperación de las bolsas no han cambiado a pesar del giro de los bonos de ayer o del aumento de tensiones geopolíticas.

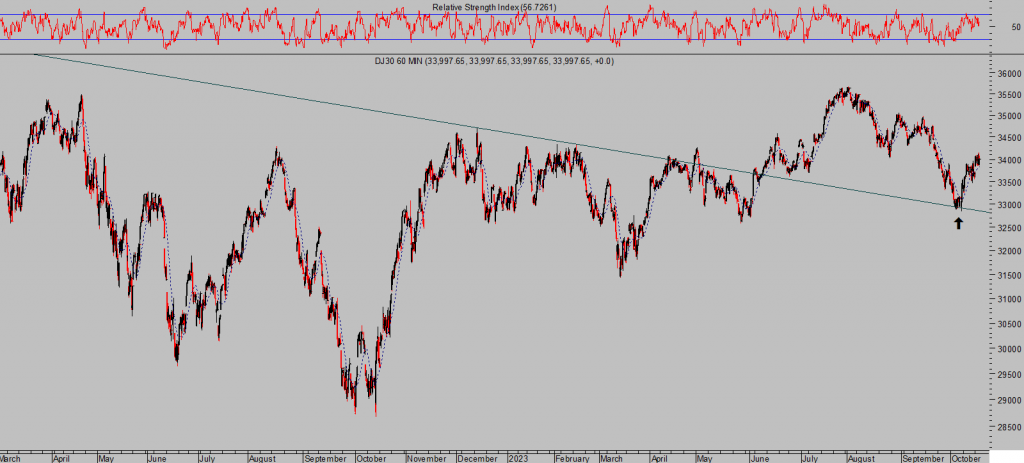

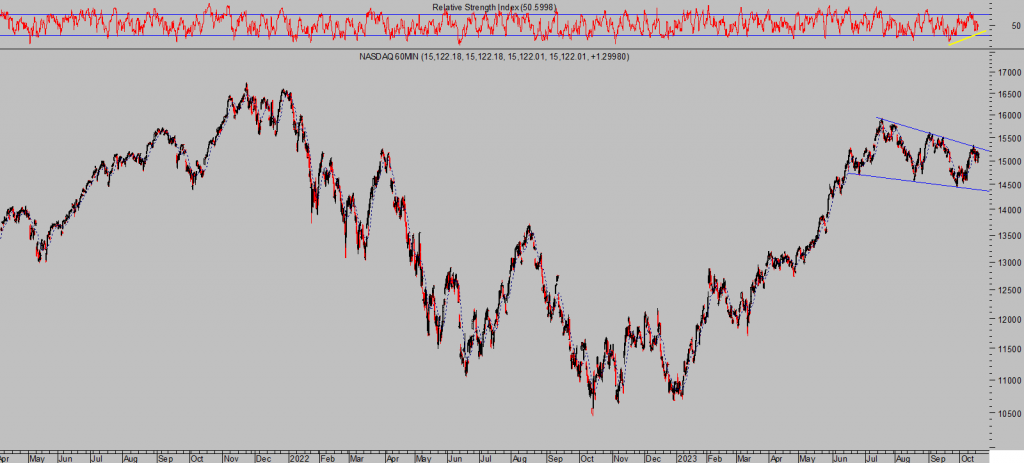

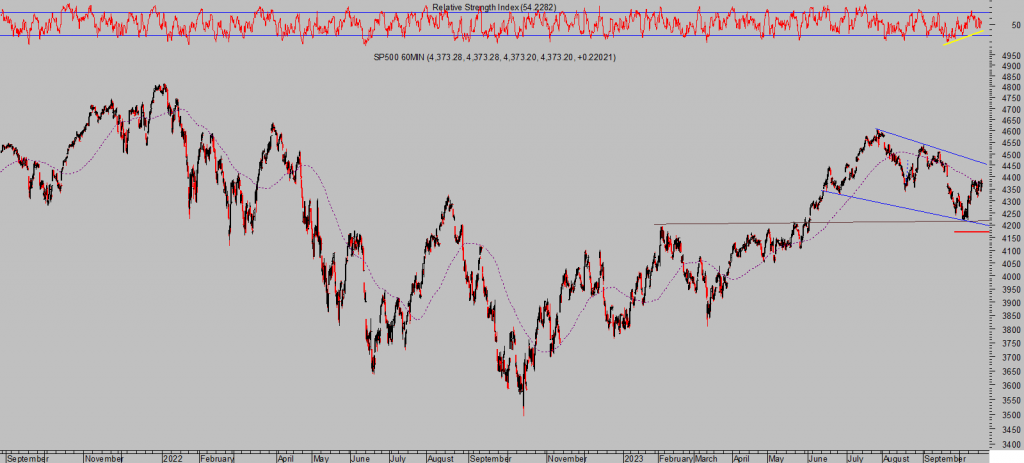

Ayer las bolsas abrieron con fuertes caídas pero consiguieron mejorar el tono durante el transcurso de una jornada volátil que finalizó con ligera subida del Dow Jones +0.04%, leve caída del Nasdaq -0.25% y S&P500 plano -0.01%.

DOW JONES, 60 minutos.

NASDAQ-100, 60 minutos.

S&P500, 60 minutos.

Los mercados están en vilo por motivos como la situación geopolítica y posibilidades de extensión del conflicto en Israel-Gaza o la evolución del mercado de bonos pero contrarrestan la preocupación con el relato de mejora económica y el de mejora de los resultados empresariales. El cambio en la tendencia de resultados empresariales previsiblemente será menos optimista de lo previsto aunque el S&P500 podría celebrarlo igualmente, al menos en plazos cortos.

Existen numerosos factores, expuestos en distintos posts, que inclinan la balanza de las previsiones hacia el lado largo del mercado y tenemos varias estrategias abiertas (reservado suscriptores), de riesgo contenido y controlado, que ya están comenzando a generar rentabilidad y mantienen gran potencial de revalorización.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com