La distorsión entre economía y mercados es consecuencia de uno de los mayores errores y abusos de política monetaria hasta ahora nunca cometido, después de más de una década con los bancos centrales apuntalando los mercados, aplicando políticas de reflación de activos, inicialmente decían que en busca del «efecto riqueza», aplicando políticas de liquidez masiva y compra de deuda también corporativa, la situación actual es inimaginable desde la óptica de cualquier observador racional.

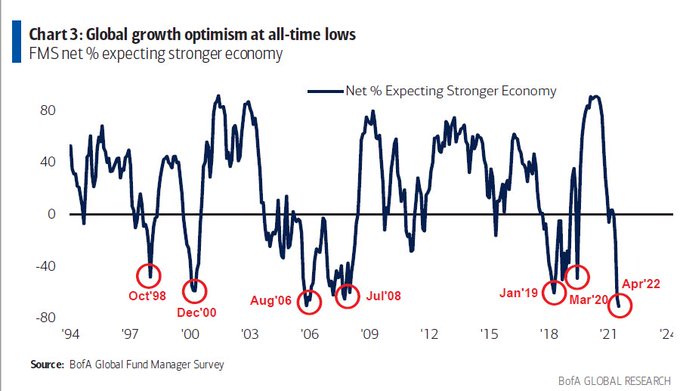

La economía se mueve renqueante, agonizando y todavía ayudada por políticas fiscales expansivas que no alteran unas perspectivas de los expertos realmente flojas, según informe de Bank of America la expectativas de mejora de la economía se encuentran en mínimos de la serie histórica:

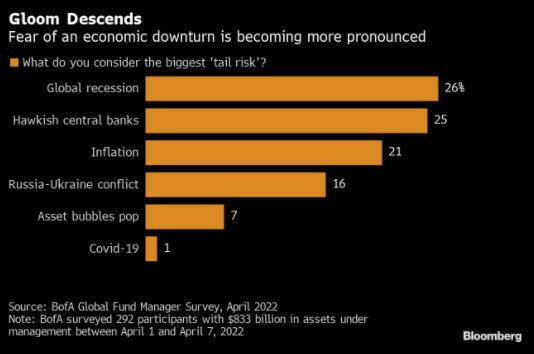

Y el temor a asistir a una recesión económica global es ahora la principal preocupación de los expertos encuestados para el informe de abril de BofA, temor seguido de cerca por el que suscitan los bancos centrales en su nueva postura «hawkish» y también por la inflación, todos son problemas íntimamente relacionados:

Paradójicamente, con este telón de fondo las bolsas todavía están cotizando alrededor de sus respectivos niveles de máximos históricos.

S&P500, semana.

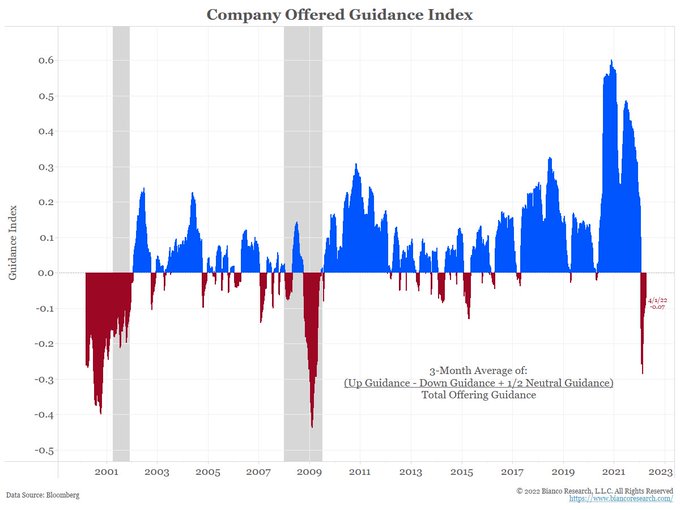

Zona de máximos incluso cuando las propias empresas han anticipado (forward guiding) que esperan un futuro tortuoso, negativo en la mayor proporción desde la crisis subprime y con lecturas sólo vistas en situaciones de mercados bajistas como el de 2008 o 2000.

Es asombroso que con este panorama las cotizaciones permanezcan tan elevadas, con caía esperada de beneficios y con unas valoraciones tan disparatadas como las actuales.

FORWARD GUIDANCE, USA.

La WTO o World Trade Organization anunció el pasado lunes que el crecimiento económico global se verá afectado por la guerra de Ucrania en al menos 1.3 puntos y terminará dañando el comercio global desde el 4.7% hasta el rango 2.4%-3%.

Sumado a la guerra, hay motivos para espera debilidad incluso mayor, la inflación desbocada y erosión de la capacidad de compra, fragilidad del consumo y endurecimiento monetario son motivos suficientes para esperar mal tiempo, borrasca económica y financiera.

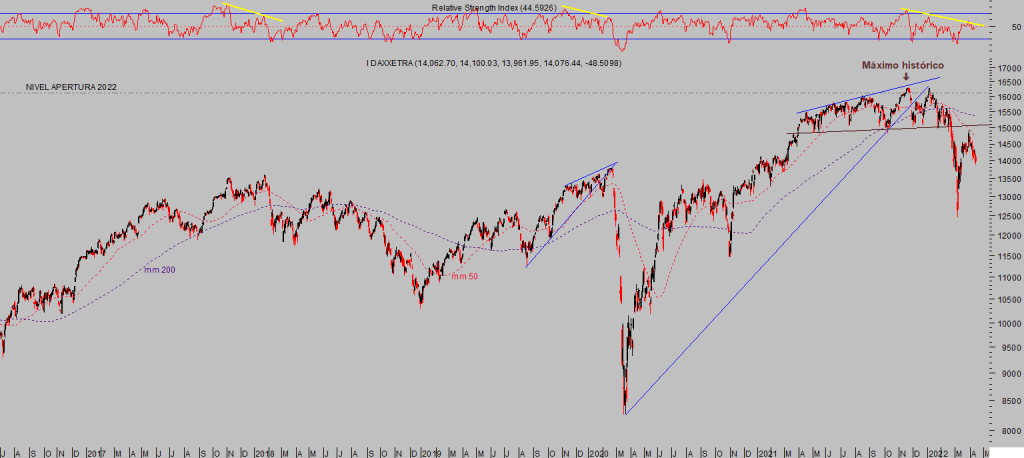

También en Europa parece haber entrado el invierno económico y los índices bursátiles, aunque algo más castigados que sus homólogos americanos, se mantienen bastante próximos a máximos para el desaguisado de la economía y sombrías previsiones.

DAX-40, diario.

Ayer se publicó la evolución del Índice de Precios a la Producción en Estados Unidos durante el mes de marzo, después de un dato de IPC del martes fuerte pero algo menos potente de lo esperado (la tasa subyacente), el PPI subió más de lo proyectado, un 1.4 frente al 1.2% esperado y la subyacente +1% frente al 0.5% que vaticinaban los expertos.

El PPI interanual quedó en el 11.2% y 9.2% para la tasa general y subyacente respectivamente.

ÍNDICE DE PRECIOS A LA PRODUCCIÓN, USA

La inflación está haciendo mella en empresas y consumidores y desafortunadamente se hará más profunda antes de estabilizarse y empezar a mejorar. Además del conflicto ruso o de la postura ultra acomodaticia aún hoy mantenida por las autoridades los confinamientos masivos en China también incidirán sobre la inflación.

Los costes se disparan y las empresas apenas pueden trasladar a precios las subidas ahora que el poder adquisitivo debería estar mejorando pero debido al alza de los salarios resulta que los salarios reales (ajustados por inflación) están cayendo con gran inercia y se encuentran en niveles mínimos.

SALARIOS REALES, USA.

El 64% de la población USA vive al día (mes a mes), el 40% de los americanos dispone de ahorros de menos de $1.000 y la mayoría viven de alquiler, afrontan subidas de precio de los alimentos y energía superiores al 10%.

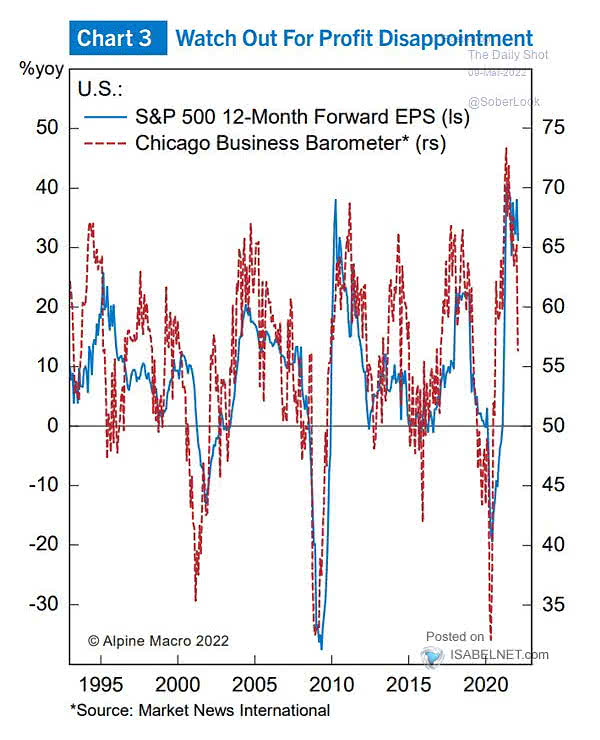

El fuerte encarecimiento de la cesta de la compra y suministros de primera necesidad, junto con las alzas de más 1.5 puntos del coste de las hipotecas y aumento del coste general de la deuda, etc… son factores que continuarán haciendo mermando la capacidad de compra y el consumo, a la postre provocando caída de las ventas y de los beneficios empresariales, tal como por otra parte vaticina el barómetro de actividad empresarial de Chicago:

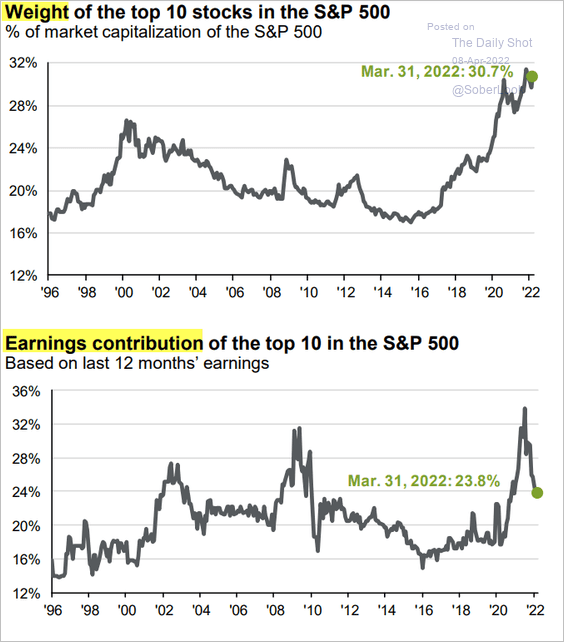

Visto lo anterior, la distorsión entre economía y mercados generada por las autoridades tenderá a se corregida, de momento han corregido distintos sectores del mercado USA pero los intocables FANGMAN mantienen el tipo bastante bien, aunque también han corregido algo desde sus máximos.

Conviene estar alerta frente a esas empresas fuertes y preponderantes de los índices, vean la siguiente comparativa de la cotización agregada de las 10 mayores empresas del S&P500 y su contribución a los beneficios del conjunto e empresas del índice:

La hoja de ruta más probable para el devenir de los mercados en los próximos meses, discutida y apuntada constantemente en estas líneas, detallada para lectores bajo suscripción, se va desarrollando de acuerdo con previsiones y las previsiones continúan vigentes.

Volatilidad generalizada y persistente, incertidumbre sobre Rusia, inflación y decrecimiento económico, políticas monetarias, S&P<4.000, etc… parecen apuestas razonablemente seguras.

El sector metales sigue fuerte y actuando como trinchera o refugio y como mina de oro para los inversores, para los lectores de este blog…

WHEATON PRECIOUS METALS -WPM-, semana.

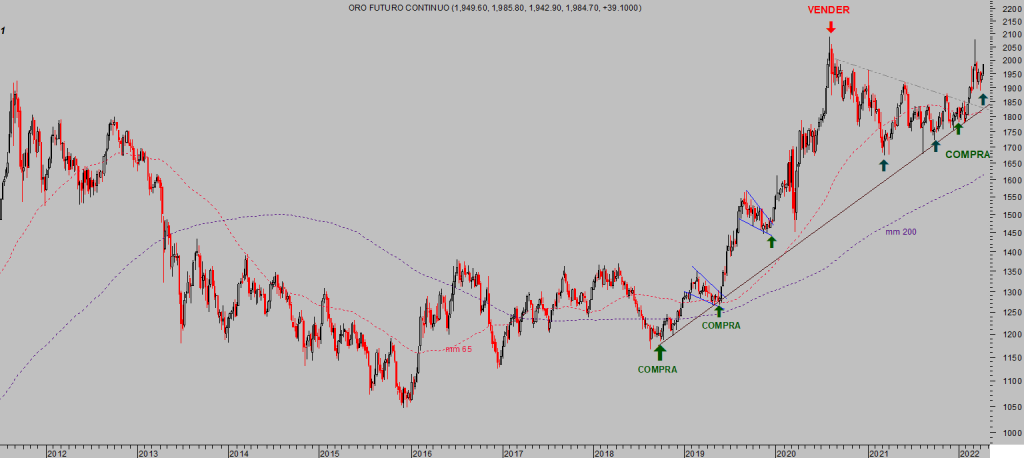

En vista del comportamiento del sector, su desarrollo técnico y de las favorables perspectivas de demanda, continuamos vigilando estrechamente la respuesta del precio de los metales y mineras a los acontecimientos (conflicto ruso, inflación, políticas monetarias, mercados en modo Risk-Off…) confiando en la continuidad de la tendencia…

ORO, semana.

… motivo por el que recientemente hemos añadido alguna nueva sugerencia operativa en el sector minero:

MAG semana.

El camino de menor resistencia del sector metales es al alza, de manera contraria la del Bitcoin tal como venimos señalando en los últimos posts y escenario que se ha afianzado después de haber perforado las citadas referencias de control.

BITCOIN, semana.

El camino de menor resistencia para los mercados es dudosamente al alza para el más corto plazo, desafortunadamente la alegría no durará mucho.

NASDAQ-100, 60 minutos.

BUEN FIN DE SEMANA A TODOS !!!

Regresamos el martes. Mañana es festivo y las bolsas cierran, el lunes las europeas seguirán cerradas y las americanas abren con normalidad.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta