Invertir en los negocios para aumentar la productividad mediante formación a los trabajadores, adquisición de tecnología o mejora de procesos, etc…, e invertir para expandir mercados y productos/servicios es la misión de las empresas en busca de su fin último que es crear riqueza, ganar dinero.

La inversión productiva, en general reflejada mediante el CAPEX (Capital Expenditures) dista mucho de haber mejorado tal como anticipaban algunos expertos y el equipo de Trump al aprobar la reforma fiscal.

Además el futuro tampoco pinta bien, según el índice de intenciones que ha caído a plomo en los últimos meses y es previsible esperar que arrastre el CAPEX a la baja, lastrando a su vez al PIB.

La compra de autocartera es la alternativa preferida por los ejecutivos empresariales cuando el entorno económico y condiciones de la demanda no acompañan, como viene sucediendo en los últimos años.

Comprar autocartera es otra forma de ganar dinero, aunque una alternativa financiera alejada el modelo productivo natural de las empresas. El post de ayer muestra la evolución de autocartera y previsiones para este año.

Comprar acciones supone elevar la demanda y eventualmente las cotizaciones de las compañías (los ejecutivos indexan sus bonus al precio de las acciones y todos contentos) pero además, las compras suponen amortización de acciones y por tanto reducción del total de acciones en circulación, es decir, mejora del ratio Beneficio por Acción.

Una mejora ficticia (financiera) en origen, mejora el beneficio porque se reparte entre un menor número de acciones, no debida a una gestión apropiada de la compañía o a la fuerza de la demanda.

Los senadores USA, Chuck Schumer y Bernie Sanders, han firmado un artículo de opinión el pasado día 3 de febrero en el New York Times poniendo de manifiesto la realidad detrás de la moda de acumular autocartera:

- «Corporate self-indulgence has become an enormous problem for workers and for the long-term strength of the economy.

Por otra parte, el riesgo de una recesión en USA ha ganado relevancia en el último trimestre en respuesta a un contexto de incertidumbre política, ralentización del crecimiento y dudas sobre la deuda corporativa. El menor margen de la política monetaria y las restricciones fiscales, son factores a considerar o vientos de cola que apenas soplan.

Aunque la economía USA continuará creciendo durante varios trimestres y seguimos confiando en su capacidad para prolongar la fase expansiva iniciada en 2009 hasta convertirse en el ciclo económico expansivo más largo de la historia. Hasta ahora el ciclo más largo fue el comprendido entre marzo de 1991 y marzo de 2001.

Nuevo record a registrar en próximos meses, junto con el record de tratarse de la expansión más débil desde la Segunda Guerra Mundial y la que más deuda y desequilibrios ha generado. Aunque las autoridades no quieran reconocerlo y venden la mejora de la economía como un logro, mentir desde los gobiernos no es difícil como ya intuía Mark Twain: «There are three kinds of lies: lies, damned lies, and statistics».

La coyuntura económica en Europa es aún más delicada que en USA. Vean el índice de actividad del sector servicios, aproximándose peligrosamente al umbral expansión/contracción que supone la cota 50:

Las ventas al menor en Europa han decepcionado, cayeron un -1.6% en diciembre, frente al +0.8% del mes anterior…

VENTAS AL MENOR, EUROPA

… en una tendencia débil desde hace años y errática, que alterna registros positivos y negativos casi con la misma frecuencia…

VENTAS AL MENOR, EUROPA

… y según las últimas lecturas, sumando argumentos para esperar un PIB muy próximo a cero en el primer trimestre.

Panorama particularmente delicado al observar el deterioro de la economía alemana, la caída de la Producción Industrial o la potente caída de Pedidos a Fábrica experimentada en los últimos meses, en enero ha experimentado el peor registro desde 2012.

Unos datos de caída de actividad que junto con los del resto de países, deja huella en el transporte marítimo global de mercancías, comentado en post reciente.

Sin embargo, los pedidos de vehículos en Alemania han mejorado en las últimas semanas y pueden aportar un rayo de esperanza a la producción manufacturera de cara a próximos meses.

La Comisión Europea ha rebajado las estimaciones de crecimiento de la economía alemana en 2019 hasta 1.1% y hasta el 1.3% del conjunto de los países de la unión, frente al 1.9% anterior.

Las principales rebajas de expectativas y motivo de preocupación actuales para Bruselas son Alemania e Italia.

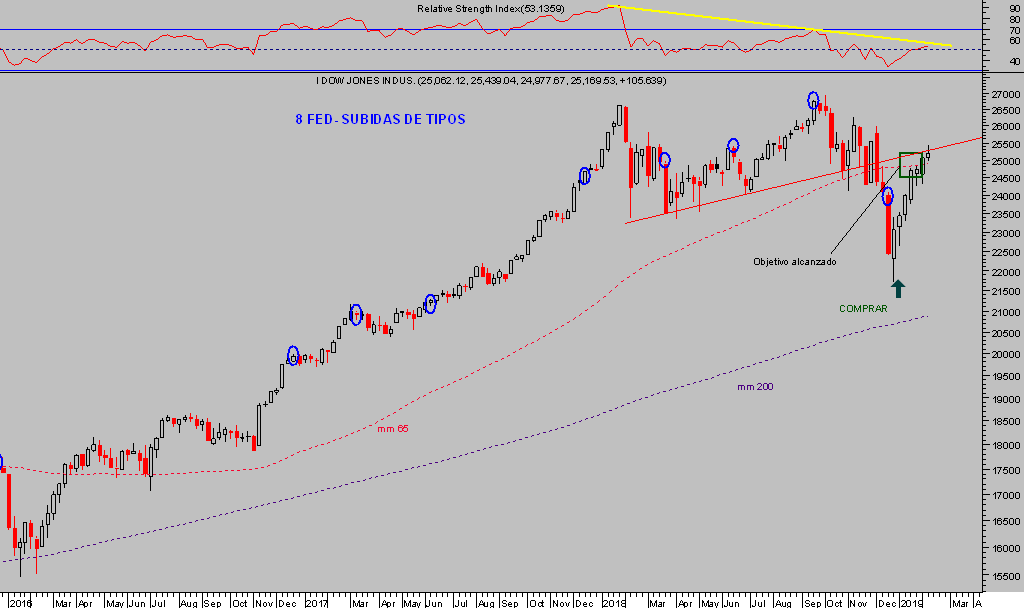

Las bolsas parecen haber detenido la potente inercia alcista de las últimas semanas, ha regresado cierta cautela después de alzas ininterrumpidas de 7 semanas.

Ayer el Dow cerró abajo un 0.87%, el Nasdaq -1.18% y el SP500 abajo un -0.96%, de acuerdo con las previsiones incluidas en post de ayer. Tras haber aprovechado el rally y conseguir rentabilidades de hasta el 35%, la corrección ayer iniciada activó una interesante estrategia (reservada suscriptores) de riesgo controlado y extremadamente bajo.

DOW JONES, semana

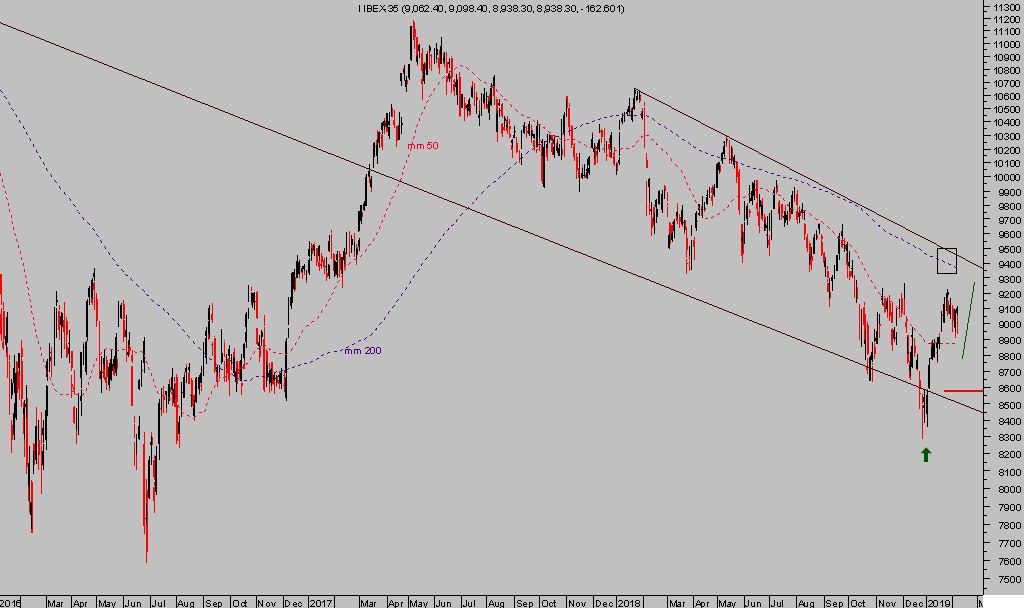

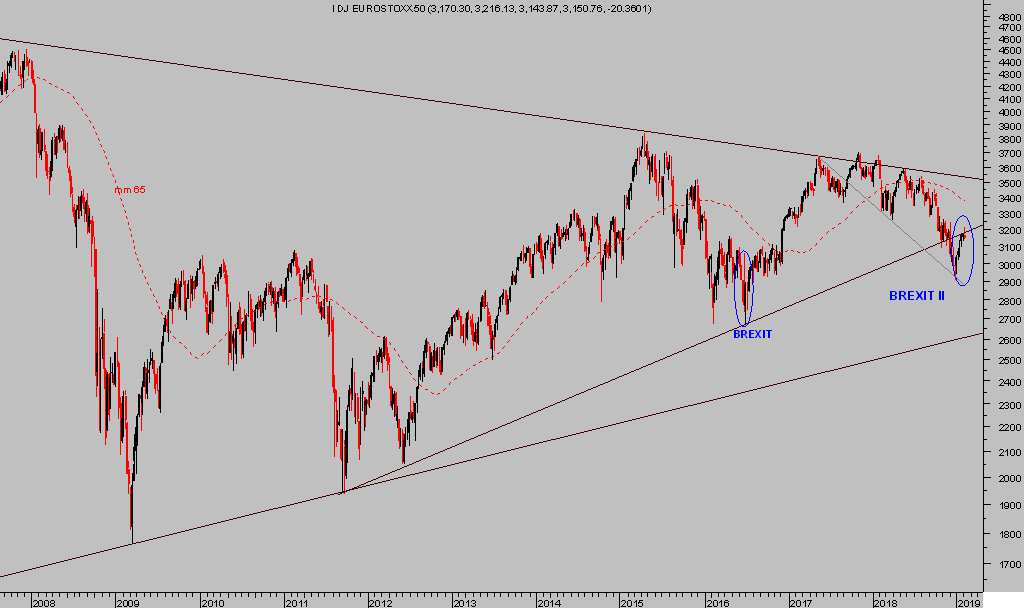

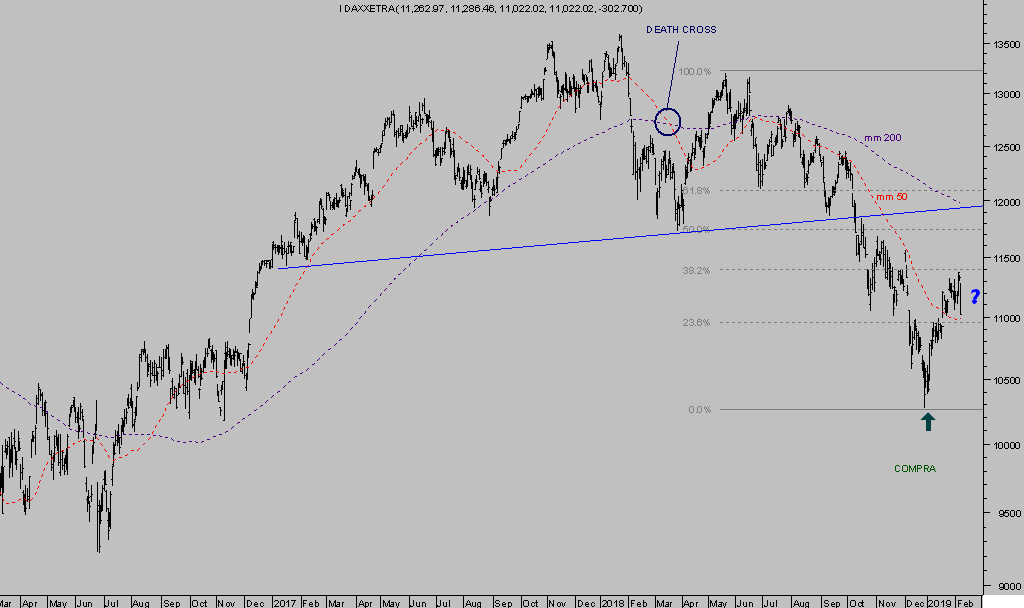

El rally en las bolsas europeas ha sido también fuerte aunque menos robusto que en USA y manifestando mayor debilidad, o menor interés de los inversores, inició su proceso de corrección desde máximos la pasada semana.

IBEX-35, diario.

EUROSTOXX-50, semana

DAX diario.

Los escenarios de probabilidad para el desarrollo de las bolsas en próximas semanas apuntan a (reservado suscriptores). Son realmente importantes, de su evolución dependerá el comportamiento de las bolsas en el medio y largo plazos.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta