La inflación en España fuera de control, vean el índice de precios a la producción volando por encima del 40% interanual:

ÍNDICE PRECIOS A LA PRODUCCIÓN, ESPAÑA.

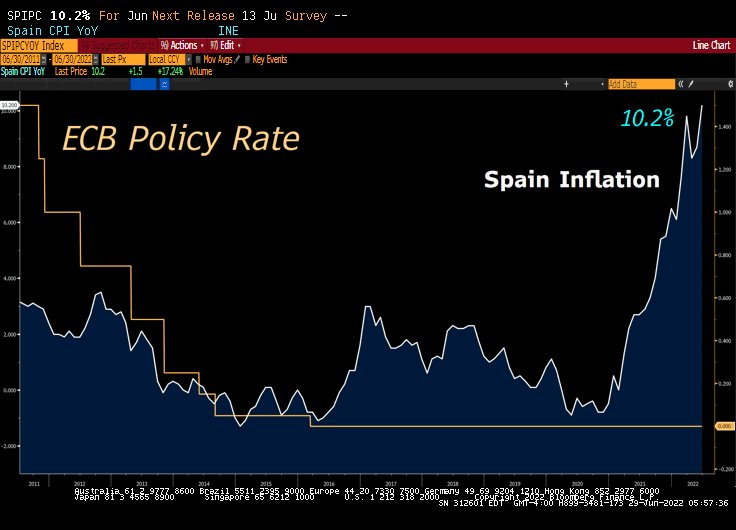

El Índice de Precios al Consumo, ayer publicado en España, ha rebasado la cota del doble dígito por primera vez desde 1985, alcanzando una tasa interanual del 10.2%.

Mientras, el BCE aún continúa en modo ZIRP, es decir con política de tipos al 0%, pero asegurando que va a subir los tipos ¡un 0.25! en julio para frenar la sangría producida por la escalada de precios en Europa.

IPC ESPAÑA vs TIPOS BCE

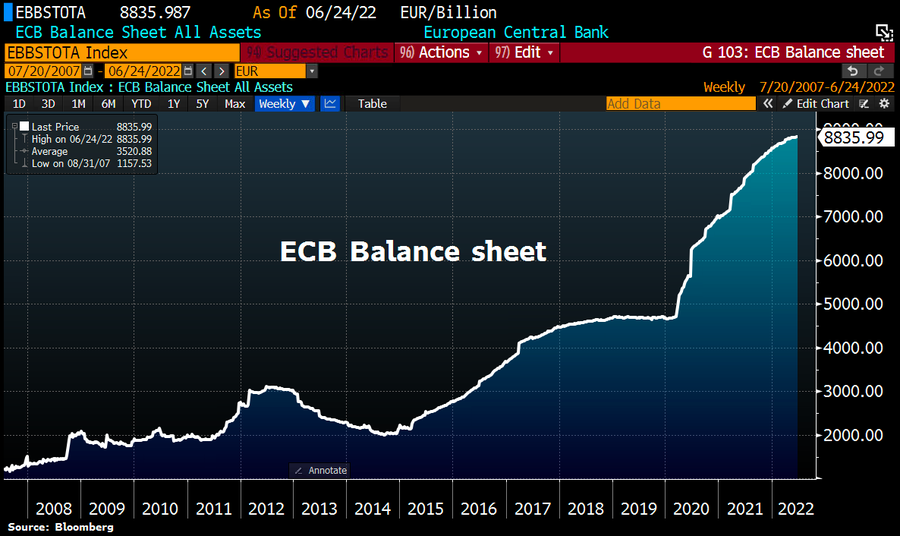

No sólo tipos ZIRP, el BCE ha continuado subiendo el volumen del balance incluso la semana pasada, que sumó otros €8.000 millones hasta elevar el volumen total a nuevo record histórico en €8,836 billones, equivalente al 82.5% del PIB de la Eurozona.

El BCE ha comprobado que dejar desamparado al mercado de deuda europeo sin la ayuda (demanda artificial vía QE) de sus compras sería letal para numerosos estados.

Después del mero comunicado del BCE anunciando fin del QE, los diferenciales de tipos y primas de riesgo se han disparado y el BCE fue incapaz de manejar la situación en su reunión de junio, en la que no aclaró sus intenciones para evitar la temida fragmentación en los mercados de deuda soberanos de Europa.

Pocos días después de la reunión del Consejo de este mes, las autoridades monetarias tuvieron que salir a matizar su disposición para combatir la fragmentación, tratando de calmar el desánimo de los inversores y el rápido alza de los tipos que se produjo en los mercados de deuda soberana periféricos.

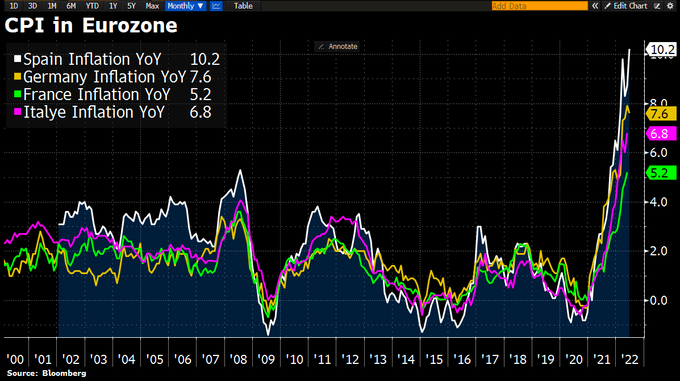

La inflación es un problema de primer orden para la población, para el consumo, empresas… y la economía en general, está azotando a todos los países pero no con la misma fuerza.

INFLACIÓN INTERANUAL.

Observando las tasas entre los grandes países de la UE, España queda en muy mal lugar. Ahora, con el dato publicado, se entiende porqué el gobierno español convocó una reunión urgente del Consejo de Ministros el sábado pasado en la que aprobaron nuevas medidas de ayuda. Un parche más para lavar su imagen, un analgésico para sobrellevar la ruina y hacer buena propaganda pero respecto a medidas de carácter estructural, nada.

En próximos meses deberían ceder las presiones de precios pero resulta inquietante que la nueva normalidad de inflación será con tasas bastante más elevadas que en los últimos tiempos y es una realidad ya reconocida por las autoridades, según dijo el martes la Sra. Lagarde: «We won’t got back to environment of low inflation«.

Ahora, el BCE debate internamente si anunciar o no el tamaño, método y duración de su nuevo programa de compra de bonos anti-fragmentación. Es posible que los detalles del programa no se hagan públicos, según palabras de la propia Lagarde, pero es prácticamente seguro que las eventuales ayudas anti fragmentación serán mediante compras de deuda soberana de los PIGS no esterilizadas y será un nuevo QE de facto.

Es altamente dudoso y muy complicado que el BCE pueda esterilizar la nueva liquidez que tendrá que poner en el mercado si quiere estabilizar los mercados de deuda periférica. Es cada vez mayor el peligro de agravios y confrontación entre distintos países miembros, entre el bloque deudor neto (con mayor apoyo financiero a costa de todos) y el de los prestamistas.

Los principales banqueros centrales celebraron este martes un fórum en Sintra, Portugal, en el que debatieron acerca de los peligros que acechan a las economías, con particular atención a la inflación, y sobre políticas monetarias.

Las declaraciones de los banqueros centrales son para abrocharse los cinturones antes de caerse de la silla.

El más explícito fue quizá el Sr Powell, vean:

- “Certainly, there is a risk we will go too far hiking rates”

- “failing to restore price stability would be an even bigger mistake to make.

- “we can affect the demand side, we can’t affect the supply side, really.”

- “We now understand better how little we understand about inflation,”

- «Households are overall in a strong state and the same is true for businesses»

- «We hope growth will stay positive»

Un reconocimiento verdaderamente inquietante, pero no por novedoso después de estar defendiendo públicamente una falacia como la de inflación transitoria. Más bien inquietante mirando al futuro, cuando dice que las familias y empresas se encuentran en un estado de fortaleza, y su mejor proyección respecto del devenir de la economía es un simple «we hope». Eso sí, el aterrizaje será suave!

Dicen ahora no entender la inflación, es insólito que una plantilla o auténtico ejército formado por cerca de 400 de los mejores economistas como tiene la FED no alcance a entender las entrañas de la inflación.

El problema, más bien, es que algunas verdades son inconfesables, ¿agenda oculta?.

Agustín Carstens, mandatario principal del Banco Internacional de Pagos o Bank for International Settlements (BIS)

- “We understand inflation a little bit better now, but not fully,”

La Sra Lagarde volvió a cargar contra Putin y los asuntos geopolíticos como motivadores de las presiones de precios, además de dejar el comentario más arriba señalado respecto a no regresar a un entorno de baja inflación. «We won’t got back to environment of low inflation«.

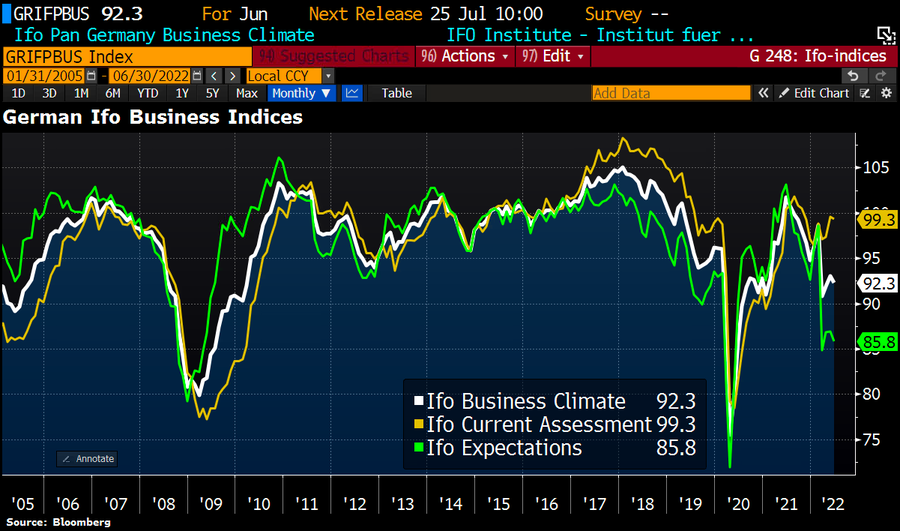

En esta situación la economía alemana se desangra, hoy ha salido publicado el dato de Ventas al Menor, muy débiles (-3,6% vs -0,4% abril) y reflejo de la erosión de las finanzas personales producida por la inflación.

El consumidor alemán, como el de la gran mayoría de países, está agotado y en un estado de pesimismo muy destacable, con diferencia la peor situación registrada en dos décadas:

Como no podría ser de otra manera, cuando el consumidor está deprimido, las ventas se desploman y las previsiones son oscuras, los empresarios toman buena nota:

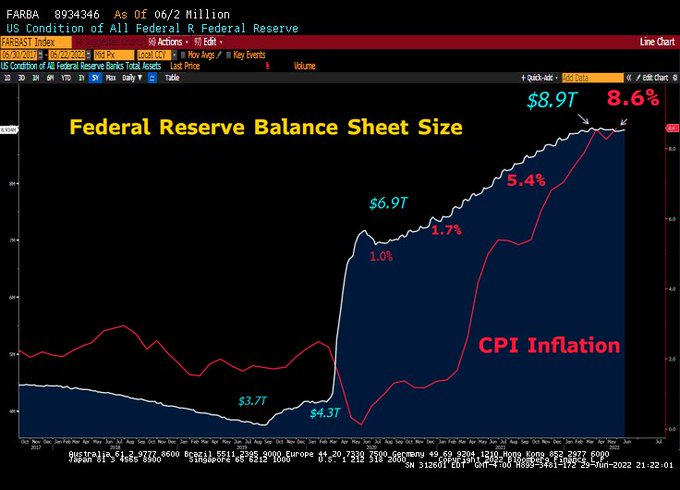

Los inversores estarán hoy muy atentos a la publicación del indicador de precios preferido por la Fed y sobre el que determina sus decisiones, a las 14:30 hora española se publica el Personal Consumption Expenditures -PCE- o deflactor del consumo privado, con expectativas de repunte de una décima hasta el 6,4% interanual desde +6,3% anterior.

PCE, USA

El comportamiento del mercado esta tarde dependerá del dato de PCE, el último fue ligeramente mejor de lo esperado y del mes anterior. Veremos!

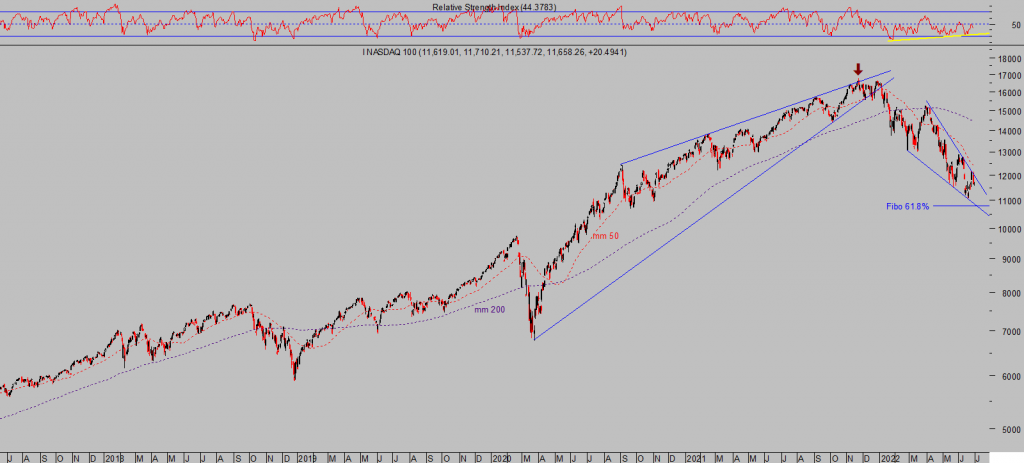

NASDAQ-100, diario

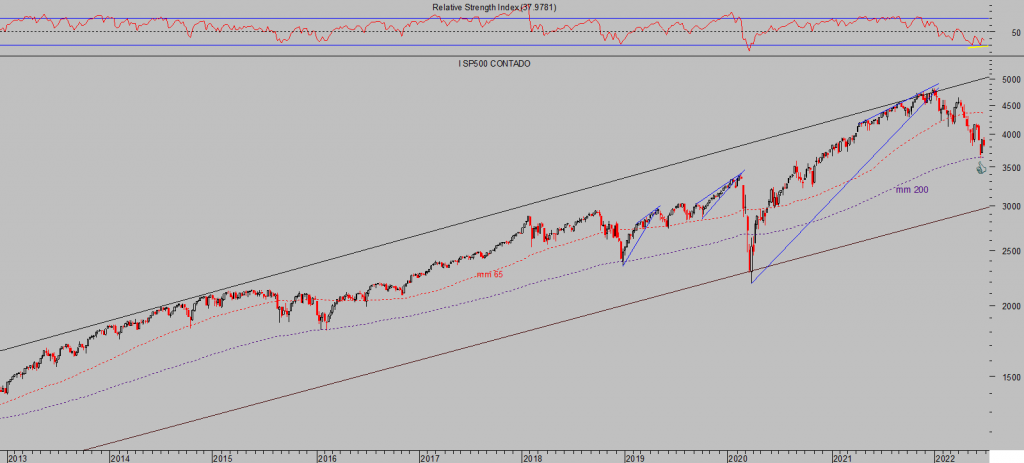

S&P500, semana

Esta mañana ha saltado la noticia de que Rusia estaría retirando algunas tropas, «en un acto de buena voluntad» (después de lanzar un misil a un centro comercial con más de 1000 ciudadanos dentro, claro).

«RUSSIAN FORCES HAVE LEFT THE SNAKE ISLAND IN BLACK SEA» – RIA CITES RUSSIAN DEFENCE MINISTRY

De confirmarse, más aún de suponer un principio de conversaciones de alto al fuego, podría servir como revulsivo para frenar las ventas de inmediato y generar un interesante comportamiento contra cíclico de corto plazo en los mercados.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta