Atrás quedaron las numerosas citas consideradas, en principio, de primer orden para el mercado y concentradas en la semana pasada: FOMC, hora bruja, referéndum en Escocia, oferta de liquidez bancaria del BCE, datos de precios USA… sin apenas impacto en la psicología inversora ni en la marcha de las cotizaciones.

Los principales índices registraron nuevos aunque marginales máximos históricos.

S&P 500 semana

Desde el mes de junio se han sucedido numerosos titulares resaltando la fortaleza del mercado manifiesta mediante el registro continuo de nuevos máximos históricos.

Ciertamente se han registrado, y la resistencia de los índices a caer es impresionante, aunque el avance neto desde entonces ronda el 2%.

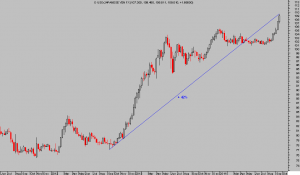

S&P500 60 minutos

La semana que hoy comienza se presenta ligera de actividad y escasos datos macro de importancia, esperados para miércoles y viernes con la publicación de datos de Pedidos de Bienes Duraderos y revisión tercera del PIB americano del segundo trimestre, para los cuales el mercado descuenta un +0.4% (ex-transportes) y +4.6% respectivamente.

La resistencia y aparente fuerza de los índices no concuerda con la marcha de los valores que excepto los de mayor peso, capaces de arrastrar a los índices, están sufriendo correcciones considerables.

Tal como exponía Bloomberg el 15 de septiembre, casi la mitad, el 47%, de los valores del Nasdaq cotizan un 20% o más por debajo de sus respectivos máximos de las últimas 52 semanas. También el 40% de títulos del Russell, frente a sólo un 6% del S&P500.

En este ambiente de aparente fortaleza, pasa prácticamente desapercibido el hecho de que los tipos USA están subiendo con decisión desde hace un mes -10 años- y los high-yield o bonos basura también.

Los precios de las materias primas se están desplomando, especialmente los granos -soja, trigo, maíz, arroz,- las llamadas «Softs «-azúcar, café…- y de los metales preciosos -Paladio, Oro, Cobre, Platino, Plata…- sufren un fuerte deterioro de acuerdo con los escenarios más probables comentados en este blog, y con un trasfondo de demanda débil, deflación y subida del Dólar.

DÓLAR INDEX diario

Esta fuerte subida es resultado, en parte, de los diferenciales de tipos especialmente con Europa. Mientras que en Europa el BCE descubre toda su artillería (tipos recién rebajados, aunque de modo más efectista que útil, y programas QE) para combatir una deflación amenaza cada vez más cerca y crecimiento estancado y cayendo, la FED está en proceso de retirada gracias a que inflación y economía están mejorando.

Pronto pasará a «normalizar» la política monetaria y subir tipos, quizá más deprisa de lo esperado. Vean el interesante cuadro publicado por Marketwatch (…una vez que empiece, la FED será rápida subiendo tipos):

La reunión de Ministros de Finanzas del G-20 mantenida durante el fin de semana en Cairns, se ha saldado con recomendaciones desde USA y Canadá a Europa para que actúe inmediatamente, para reducir las diferencias e intereses internos entre países UE y estimular la economía.

La coyuntura y perspectivas en Europa preocupan, continuarán lastrando el crecimiento global y forzando a que el diferencial de tipos UE-USA se amplíe facilitando posiciones carry-trade favorables al Dólar.

Japón, por su parte, tampoco parece capaz de aportar motivos para debilitar al dólar, más bien al contrario. El PIB japonés cayó un brutal 7.1% en el segundo trimestre en respuesta a la fuerte subida del impuesto al consumo hasta el 6%.

La política «doble o nada» del BOJ, inundar el sistema con liquidez inventada para combatir la deflación y crear crecimiento económico, así como la de tipos Cero, permanecerán en el tiempo.

No obstante, la fuerte subida del Dólar frente al Yen de los últimos dos años, +45%, ha sido muy rápida podría dar paso a un proceso correctivo puntual en cualquier momento.

DÓLAR YEN semana»

En cuanto a las bolsas, la fortaleza del Dólar es un factor a seguir de cerca y no descuidar, la correlación histórica entre Dólar y mercados sugiere debilidad en materias primas y en mercados de renta variable.

Las materias primas y especialmente la energía son generalmente los activos más castigados cuando el dólar se fortalece, debido a que son denominadas en Dólar y por tanto se encarecen las facturas en los países de destino, donde se termina reduciendo también la demanda.

Por contra, también surgen oportunidades y los sectores históricamente más beneficiados de la subida del Dólar son (reservado en atención a lectores de pago)… susceptibles de generar rentabilidades interesantes.

Apreciados lectores, interesados en recibir más información y más concreta sobre mercados, estrategias incluidas… suscríbanse al blog! con una modesta aportación de €0.67 / día (€60 al trimestre) podrán, además, colaborar en su mantenimiento.

Información en cefauno@gmail.com

2 respuestas

Buenas tardes Antonio,

me gustaría saber tu opinión de las REIT´s americanas y su posible evolución con esta coyuntura económica.

Muchas gracias,

Juan

Buenas tardes Juan,

Las posibilidades que esconden los REITS, así como los vehículos de inversión de similares características en cuanto al objeto final de encontrar rentabilidades en el entorno de represión financiera actual, son de gran interés.

Te informo en correo privado sobre detalles y oportunidades concretas.

Saludos,

Antonio.