Cautela de Powell en el congreso y excesos de mercado conforman un combinado que eleva el riesgo de corrección de las bolsas.

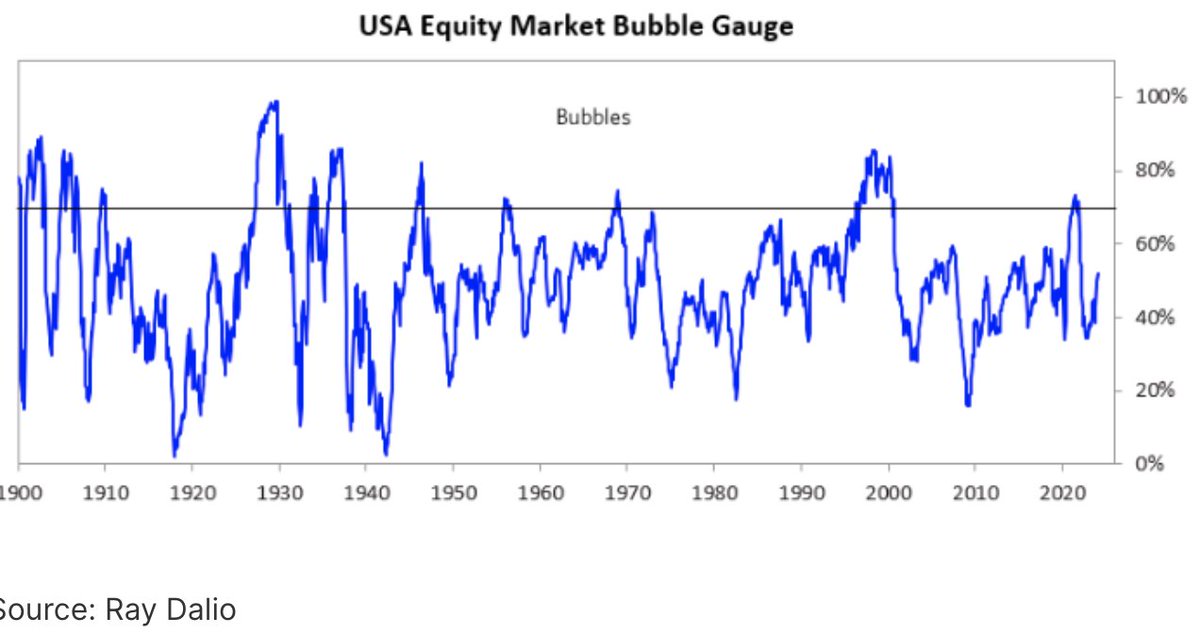

El debate acerca de la posibilidad o no de que el mercado de acciones americano se encuentre inmerso en una burbuja continúa decantándose hacia el no.

Según el famoso inversor y fundador de Bridgewater, el mayor Hedge Fund del mundo, Sr Ray Dalio:

- «Ive seen a lot of bubbles in my time & have studied even more in history, so I know what I mean by #Bubble & I systemized it into “bubble indicator” that I monitor to help give me perspective… this is NOT A BUBBLE».

El indicador de burbujas de Ray Dalio sugiere que el mercado estaría cotizando alrededor de su media histórica,

Ciertamente el indicador de burbujas de Dalio no presenta los excesos presentes en otras burbujas, tampoco el comportamiento de Fusiones y Adquisiciones, Ofertas Públicas de Venta de acciones, apalancamiento -margin debt-, emisiones de deuda convertible, etcétera…, pero el mercado está cotizando con unos múltiplos en zona de sobrevaloración que en algunos casos es verdaderamente extrema, como vimos en post de ayer.

El hecho de ser este un año presidencial, o que el mercado se mueva al son de las decisiones de liquidez de la Reserva Federal, sugiere la posibilidad de que si el mercado continúa subiendo, efectivamente, al final se reúnan todas las condiciones para clasificar la situación del mercado de burbuja.

En tal caso, las lecturas de los múltiplos se extremarían mucho más y entonces el peligro de asistir a un crash en toda regla aumentaría muy notablemente.

Ayer compareció el Sr Powell ante el Comité de Servicios Financieros de la Cámara de Representantes de Estados Unidos, vean testimonio, y como cabía esperar se caracterizó por cierta ambigüedad y escasas o ninguna novedad en un tono de carácter más bien «hawkish» en lo referido a posibles bajadas de tipos de interés:

- “Si la economía evoluciona en términos generales como se espera, probablemente será apropiado comenzar a reducir la restrictiva política monetaria en algún momento de este año»

- «Existe riesgo de recortar tipos demasiado pronto y muy rápido, para la continuidad de la caída de la inflación, así como en actuar demasiado tarde y muy poco que debilitaría la economía y el empleo«,

- … la evolución de la economía es incierta y la caída de la inflación hacia el objetivo del 2% no está asegurada».

El Sr Kashkari, presidente de la FED de Minneapolis, también compartió ayer la siguiente reflexión:

- «If the economy stays resilient and inflation proves to be more entrenched than expected, the first thing we do is keep rates where they are for an extended period of time.»

- «I would want to see the argument for, why do we think we’re actually tamping down the economy if the economy is ongoing in such a healthy way?».

La pregunta que se formula el Sr Kashkari basada en la salud de la economía carecería de sentido tan pronto como se cortase el grifo que está sosteniendo la recuperación económica (estímulos fiscales y liquidez).

Es de esperar que la Reserva Federal no rebaje los tipos, al menos, hasta que los tipos de la deuda del mercado secundario no suban (o a que se amplíen los diferenciales de crédito), cuestión que depende de la evolución de las subastas del Tesoro (no están siendo positivas) y también de la inflación.

También, es previsible esperar que el Sr Powell no decidirá recortar los tipos hasta que el mercado de trabajo no ofrezca motivos, de alguna forma interrelacionados con la inflación.

Ayer en la comparecencia ante el Congreso se refirió al empleo así:

- “aunque el diferencial entre empleos y trabajadores se ha reducido, la demanda de empleo aún excede a la oferta de trabajadores disponibles”

Aunque el mercado laboral se está enfriando ligeramente, todavía hay más demanda que oferta y ahí surge un motivo de preocupación para la FED. Mientras que la demanda sea superior a la oferta de empleo el riesgo de presiones salariales permanecerá elevado.

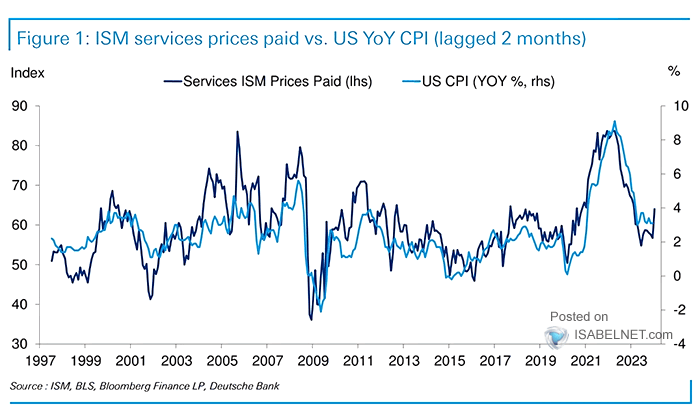

Abundando en las presiones de precios, además de las presiones salariales, o de otros factores analizados en posts recientes, es importante destacar la partida de «precios pagados» del índice ISM de actividad el sector servicios publicado el martes.

Ha repuntado significativamente y suele anticipar el comportamiento del índice general de precios IPC con dos meses de antelación;

ISM PRECIOS PAGADOS vs IPC

Con todo, el mensaje ante el congreso básicamente «hawkish» o «higher for longer» de Powell y una inflación amenazante y además de un nuevo desplome del New York Community Bancorp del -45%, las bolsas siguieron su particular guion y escalaron posiciones llegando a conseguir revalorizarse alrededor de un punto porcentual.

Aunque en el tramo final de la jornada se aligeraron las ganancias y los índices finalizaron ganando menos, el Nasdaq +0.58%, el SP500 +0.51% y el Dow Jones +0.20%.

El Dow Jones desplegó el repunte hacia la directriz perdida en días previos, posibilidad comentada en post de ayer:

DOW JONES, 60 minutos

A falta de poco más de una hora para el cierre cambiaron las tornas para el banco NYCB, que venía desplomándose un -45% y que el conjunto del mercado estuvo ignorando por completo.

Nada menos que el ex Secretario del Tesoro americano, Sr Mnuchin, a través de su firma de inversión (Liberty Strategic Capital) participa en la urgente necesidad del banco de captar capital, $1.000 millones.

De manera inmediata y abrupta, la cotización del banco recuperó un +140% en cuestión de segundos.

NEW YORK COMMUNITY BANCORP, 5 minutos.

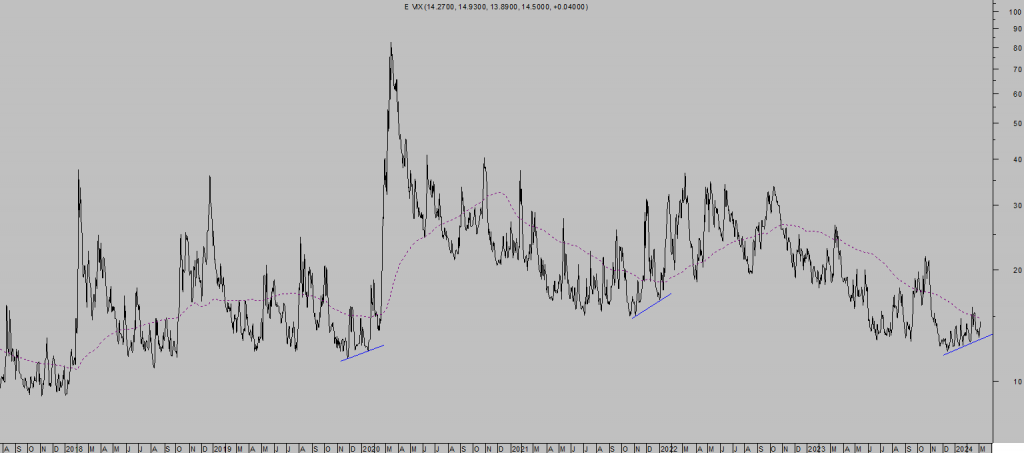

El comportamiento de la volatilidad implícita del SP500 -índice VIX- es un aspecto de interés en las actuales condiciones de mercado.

La volatilidad baja cuando las bolsas suben y viceversa pero en los últimos meses, mientras que las bolsas se han embarcado en tendencias al alza aceleradas y han conquistado sucesivos niveles máximos históricos, el índice de volatilidad VIX no ha acompañado.

Ayer tampoco, los índices subieron pero la volatilidad también.

Una divergencia a considerar que también se presentó durante las semanas previas a las caídas de las bolsas del año 2.20 y también del año 2.022.

VIX, diario

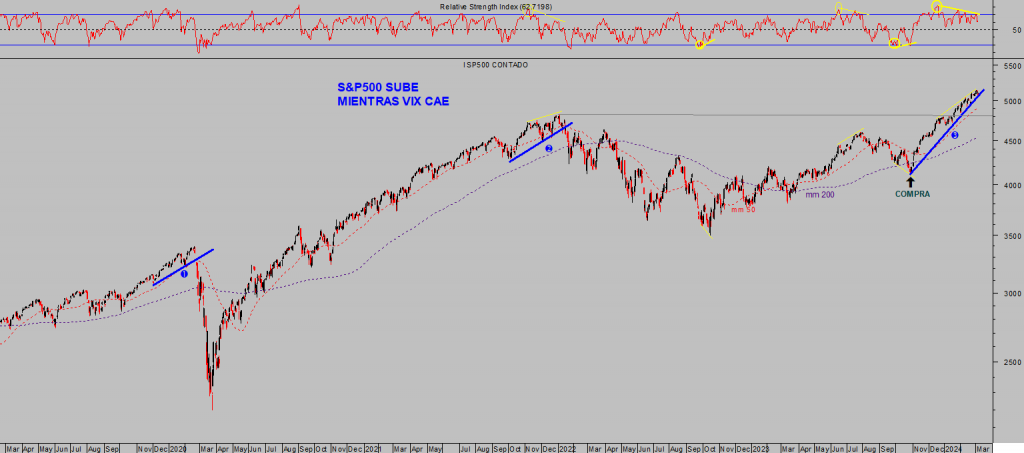

El SP500 diverge del comportamiento de la volatilidad en un estado técnico que anticipa consolidación de niveles.

S&P500, diario

En este delicado contexto de mercados, el gran beneficiado de las últimas fechas está siendo el ORO, ha alcanzado niveles máximos históricos y presenta un aspecto muy favorable para continuar al alza, de camino hacia el primer objetivo inicial y de corto plazo que situamos en las inmediaciones de los $2.300 puntos.

ORO, diario

El asalto a máximos del Oro y fortaleza de los metales preciosos formaba parte de nuestras expectativas, gracias a lo cual participamos mediante estrategias de muy sencilla aplicación, con riesgo muy bajo y controlado.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com