El Tesoro americano publica mañana el informe QRA de necesidades de financiación, calendario de emisiones y desglose por vencimientos contemplados para los próximos meses. El mercado está cada vez más atento a las publicaciones de estos informes que antaño eran completamente ignorados por los mercados pero ahora han cobrado relevancia.

El rápido crecimiento de la deuda del Tesoro americano, unido al aumento de los tipos de interés y fuerte aumento de los costes de intereses y al mediocre resultado de las subastas de deuda más recientes, están despertando el interés y la preocupación de los inversores.

Preocupación además agravada por los continuos desajustes presupuestarios, déficit crónicos y crecientes, una falta de disciplina que no tiene visos de finalizar y mucho menos en un año electoral como es este.

Siendo un año de elecciones, es previsible que el Tesoro procure reducir en lo posible las emisiones durante las próximas semanas con objeto de colaborar en dibujar una mejor impresión de solvencia del gobierno. Pero la cruda realidad de las finanzas públicas americanas puede no permitir mucho margen.

Ayer se publicó la primera parte del informe QRA, manifestando unas necesidades de financiación superiores a lo esperado para este segundo y el tercer trimestre del año, sugiriendo que la recaudación de impuestos será más baja de lo deseable (menos ingresos) o que la intención de recortar el gasto es nula (más gastos).

Con estos mimbres hoy comienza la reunión del FOMC y mañana el Sr Powell, además de no mover los tipos de interés debería emitir un mensaje de cautela, cierto sesgo hawkish, en atención al impacto sobre la inflación de políticas monetarias y fiscales expansivas como las actuales.

Mañana a primera hora (8:30 horas en EEUU) el Tesoro publicará el informe QRA completo, será interesante analizar su contenido y especialmente en lo referido al volumen de emisiones previsto para los distintos plazos.

El Tesoro es consciente de la caída del interés del mercado por comprar deuda, caída de la demanda que se está traduciendo en presión sobre las rentabilidades, es decir, en aumento del coste de financiación.

La Sra Yellen viajó a China este mes en un intento de seducir a sus autoridades para que continúen acumulando deuda americana, según parece sin éxito alguno.

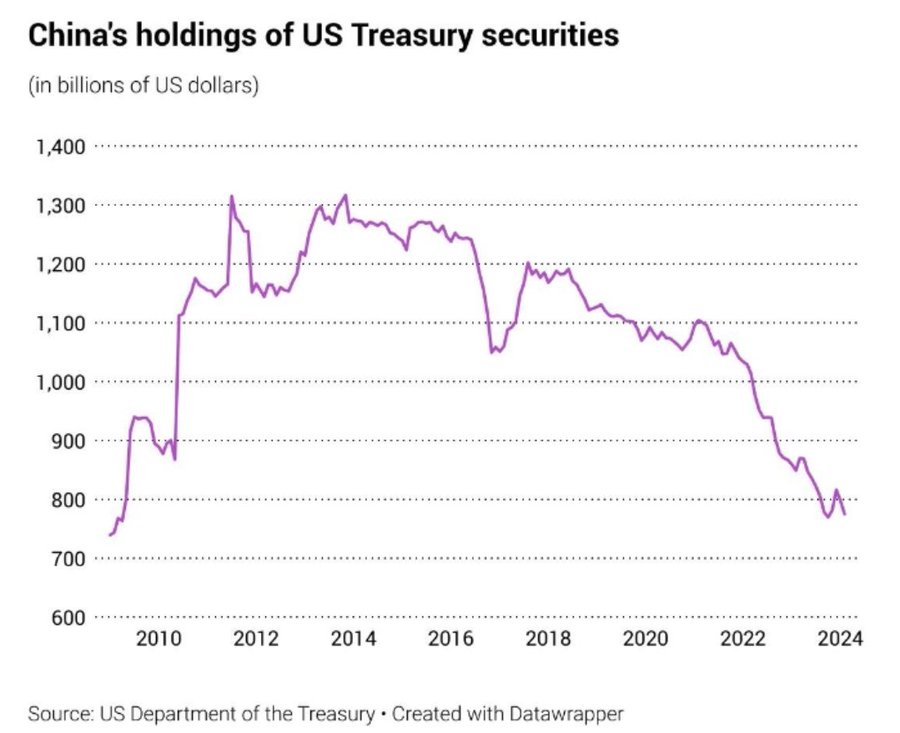

China ha sido el principal comprador y tenedor de deuda americana en el pasado, pero viene reduciendo exposición neta desde el año 2014. Entonces China atesoraba cerca de $1.3 billones en deuda USA, hoy las reservas están medio billón por debajo de esa cifra record y la tendencia es claramente a la baja.

DEUDA EEUU EN MANOS DE CHINA

Además de la recalcitrante falta de disciplina en la gestión fiscal, del salvaje aumento y dependencia de la deuda que padece Estados Unidos, hay otros motivos que animan a los extranjeros a reducir su stock y compras de deuda americana.

Imponer sanciones o amenazar con hacerlo (Yellen contra China), congelar activos de extranjeros, (como en ocasiones ha hecho Estados Unidos, la última contra Rusia) es equivalente a hacer uso de la moneda como arma y de coacción, provocando temor y menos interés de los países por mantener dólares como reserva.

A su regreso a EEUU, la Sra. Yellen envió a China un mensaje advirtiendo que si China continúa subsidiando industrias (y con ello asegurar competitividad y aumento de exportaciones) se plantearía imponer de nuevo sanciones arancelarias. Además afirmó que:

- “We stand ready to act if we see significant violations, especially by financial institutions,”

- “Anything that involves aiding Russia’s military in their brutal war against Ukraine is unacceptable to us and we have the ability to sanction it.”

No es un clima seductor para que los inversores extranjeros se animen a comprar deuda americana. Más bien incentivo para diversificar en otras divisas y activos y, en ese sentido, los metales preciosos están atrayendo cada vez más interés y capital.

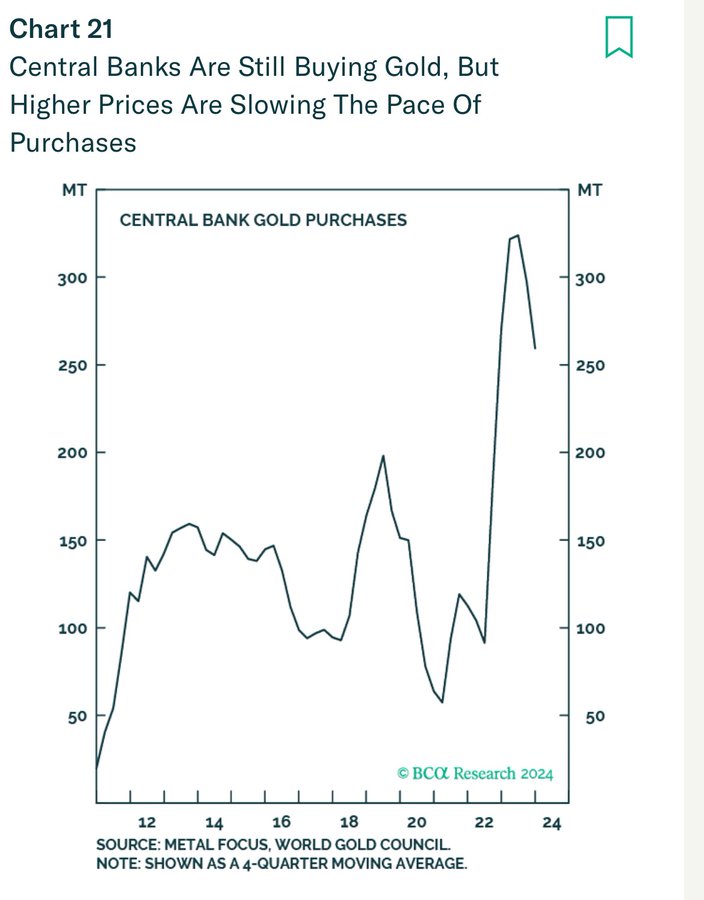

No sólo desde China o Rusia, por ejemplo, India es el gran comprador de Oro, vean cuadro de demanda de Oro por parte de diversos bancos centrales,

COMPRA DE ORO BANCOS CENTRALES.

El interés de los Bancos Centrales por acumular Oro se intensificó tras la pandemia, coincidiendo con los programas masivos de rescate orquestados contra deuda para salvar la economía y mercados financieros.

La Reserva Federal creó cerca de $5 billones sólo entre 2020 y 2022 y la deuda del Tesoro aumentó en otros $7 billones en ese mismo periodo, pasando de $23.4 hasta $30.4 billones (ha seguido creciendo y hoy alcanza los $34.6 billones).

La media móvil de 4 trimestres aplicada sobre las compas de Oro por parte de bancos centrales muestra una reducción de las compras en las últimas fechas pero todavía en cotas muy elevadas según comparativa histórica.

COMPRAS ACUMULADAS DE ORO, BANCOS CENTRALES.

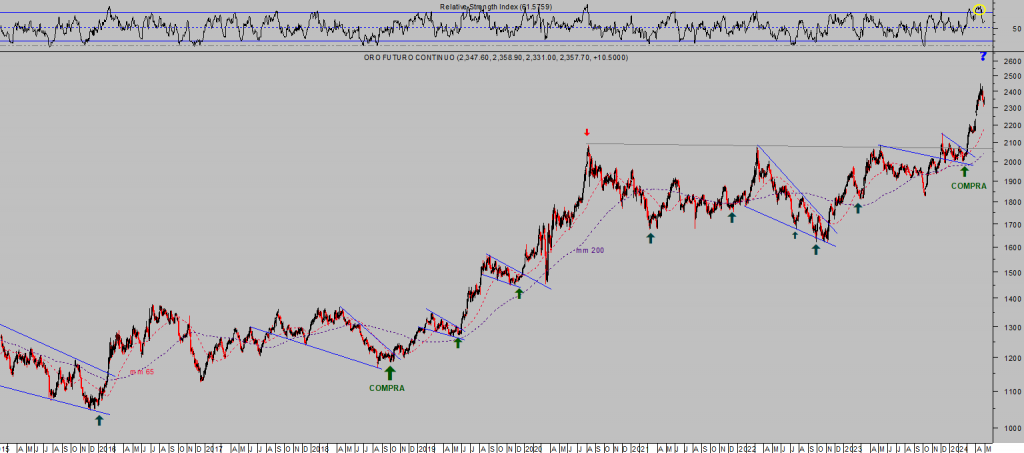

El precio de Oro ha respondido al alza de acuerdo con la relación oferta y demanda y cotiza en zona de máximos históricos.

ORO diario.

Las previsiones son atractivas de cara al medio y largo plazo, tanto que los grandes intermediarios americanos se han sumado al relato de Oro alcista y apuntan a niveles de gran interés para los inversores.

En próximos posts incidiremos en detallar los objetivos de distintos grandes analistas, actualización de previsiones técnicas además de explicar los motivos que explican la divergencia entre el precio de los metales y de las mineras o estrategias para participar y rentabilizar esta mega tendencia en marcha. Alguna tenemos ya en cartera:

MAG SILVER -MAG-, semana.

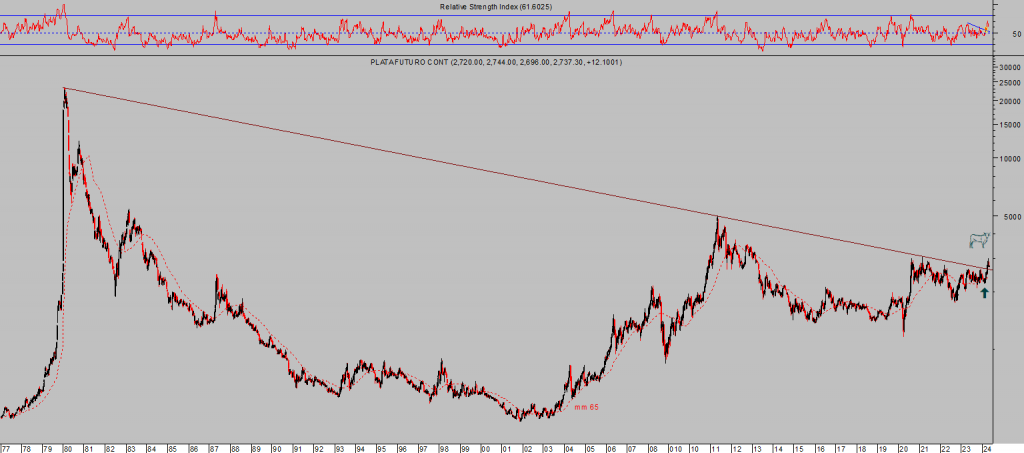

El aspecto técnico de la Plata es más prometedor si cabe:

PLATA, semana.

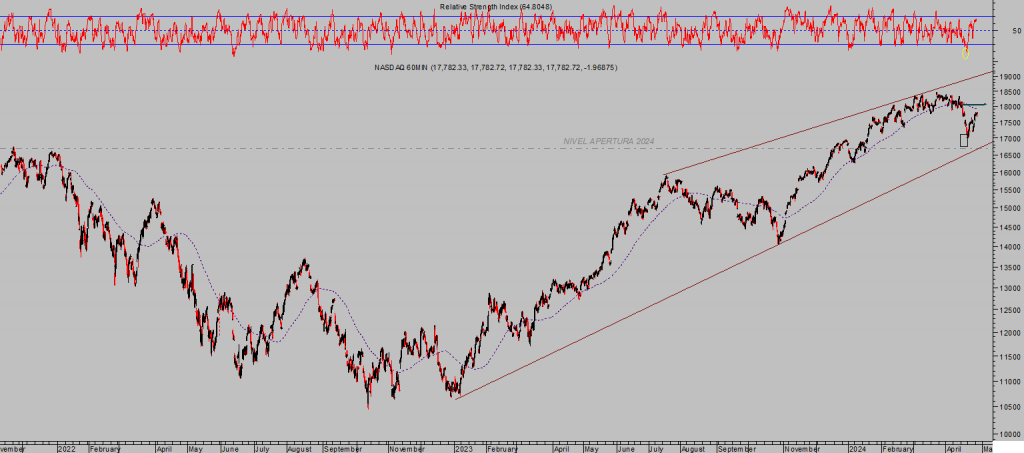

Las bolsas continuaron ayer con el rebote iniciado desde los mínimos del pasado día 19 de abril, repuntaron de manera más tímida que en sesiones anteriores, el Nasdaq +0.35%, el SP500 +0.32% y el Dow Jones +0.38%.

NASDAQ-100, 60 minutos.

El típico sesgo de la pauta de fin de mes ha podido colaborar en el repunte de las cotizaciones (¿trampa para bajistas?) desarrollado durante las últimas 6 jornadas.

El aspecto técnico de hoy ha mejorado respecto al de hace dos semanas pero aún es pronto para vaticinar regreso a máximos y en tanto que los índices coticen por debajo de sus referencias de control no conviene descartar un nuevo giro y visita a zona de mínimos

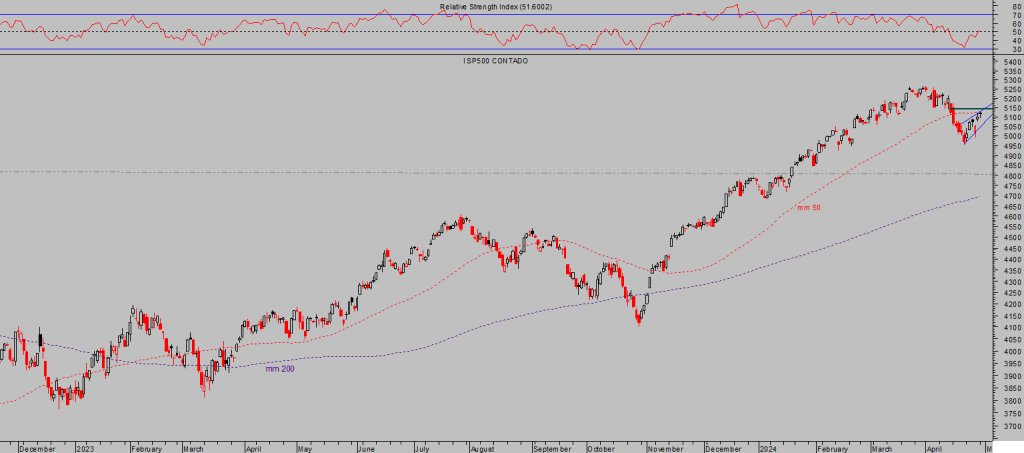

S&P500, diario.

Mañana es festivo en España, en atención al Día del Trabajador, y no habrá actualización.

El jueves volveremos con un contenido de gran interés y relevancia, resolución del FOMC, detalles definitivos del informe QRA, impacto en bolsas y deuda así como extensión del análisis referido a los metales preciosos y actualización de estrategias.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com