Tras un largo camino por el desierto, luchando contra la irrupción masiva de las compañías de ventas online, llegó el día negro para uno de los principales de la distribución al menor USA, el colapso de una empresa líder en el sector distribución durante el siglo XX.

Con 125 años de vida, la empresa Sears ha presentado suspensión de pagos después de 7 años consecutivos de pérdidas y con motivo de un bono que venció ayer -134 millones de dólares- para el que no había fondos ni manera de financiar o conseguirlos en tiempo y forma. (Hmm… General Electric?)

La situación se arrastraba insostenible desde hacía meses, ha sucumbido un gigante con pies de barro, con una plantilla con más 70.000 trabajadores, ventas por valor de $14.500 millones y deuda superior a los $10.000 millones.

La suspensión de pagos y dimisión del CEO, son un paso más en la batalla por la supervivencia, de momento no habrá quiebra y la empresa luchará por sobrevivir, pretende mantener abiertas 700 tiendas de venta al público bajo las marcas Sears y Kmart, después del cierre previsto de casi 200 tiendas en lo que resta de año.

Las nuevas tecnologías y empresas de venta online han supuesto una competencia imbatible, los precios y la comodidad de comprar desde casa han sido culpables del naufragio de Sears, también ha incidido la falta de inercia del consumo real.

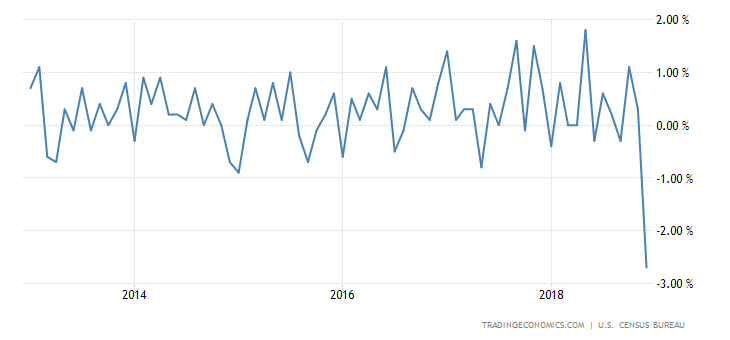

Ayer mismo se publicaron en USA los datos de Ventas al Menor de septiembre, se esperaba una mejora del +0.6% y del +0.4% excluyendo la partida de autos. Sin embargo, las ventas quedaron en un exiguo +0.1% e incluso las ex-autos cayeron un -0.1%, primer registro negativo del año:

VENTAS AL MENOR ex-autos. USA

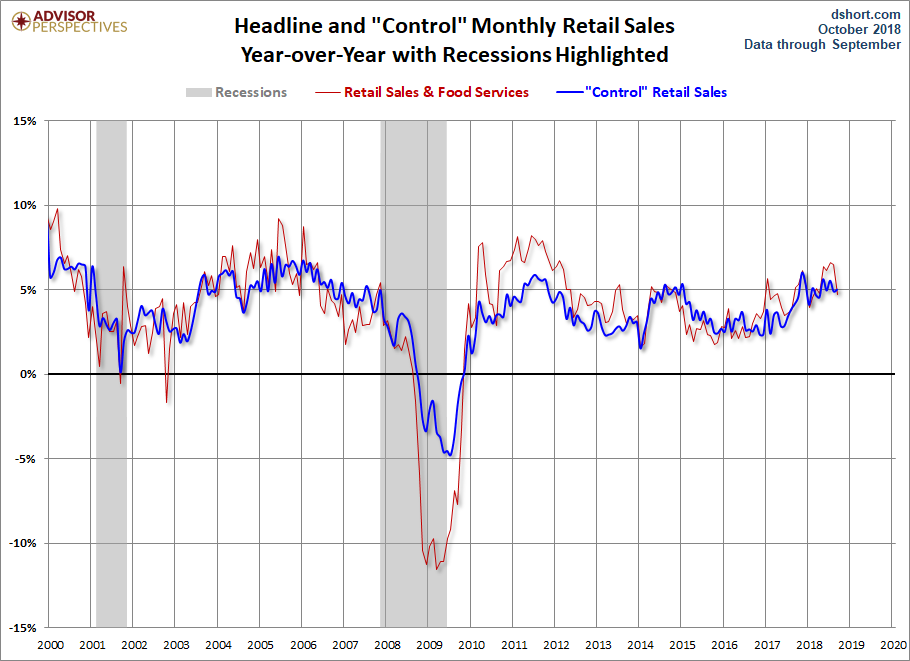

El crecimiento interanual de las ventas al menor es aún decente, del +4.2%:

VENTAS AL MENOR, USA.

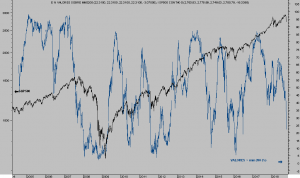

Los tipos de interés continúan el gradual y persistente proceso de subidas dictado desde la Reserva Federal, vean la marcha de la deuda USA a 3 meses, en niveles máximos desde febrero de 2008:

Los tipos aún permanecen bajos en términos comparativos con los históricos pero los aplicados a las tarjetas se han disparado hacia el 15% o los de hipotecas a 30 años han alcanzado el 5%, el doble que hace sólo dos años. Estos costes de financiación si tienen impacto económico, restan dinero del bolsillo y merman la capacidad de compra del consumidor.

Además, el ciclo de alzas de tipos aún no ha finalizado y tanto la reserva Federal a través de su gráfico de proyecciones -dot plot- como el mercado y los expertos, esperan al menos 4 subidas en los próximos 15 meses.

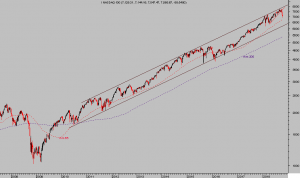

El endurecimiento de las condiciones monetarias siempre termina afectando a la economía por el lado de la demanda pero, como es natural, también por el de la oferta. Observen la estrecha correlación entre el índice de condiciones financieras y el ISM manufacturero USA y el mensaje implícito:

El escenario de previsiones de desaceleración económica USA que descuenta el consenso de economistas es una incómoda realidad para el proceso de normalización monetaria. El enfriamiento económico en marcha combinado con tres o cuatro subidas de tipos adicionales es una receta perfecta para llevar a la economía a la recesión que numerosos expertos proyectan para el año 2020.

Las bolsas y activos financieros en general están sobrevalorados, gentileza de las políticas de reflación de activos (manipulación y distorsión de precios) dirigido por las autoridades en su búsqueda del efecto riqueza (política de demanda) y necesario para salir de la crisis. Sin embargo, la mayor parte de los beneficios de las subidas bursátiles y de las políticas ultra expansivas ha recaído sobre el 10% de la población, aquellos más ricos y que menos apoyos necesitaban.

Tanto el ciclo económico expansivo como el bursátil iniciaron hace 10 años y muestran signos de agotamiento, acerándose paulatinamente a su fin. Los inversores continúan sobreponderados pero vigilando muy de cerca el desarrollo ante un binomio rentabilidad riesgo de largo plazo realmente adverso.

Las condiciones actuales de la bolsa, basadas en la estadística de comportamiento histórico, proyectan minusvalías para los inversores en 5 y 10 años.

Así, las correcciones de los índices son cada vez más observadas por los grandes gestores, quienes invierten a medio y largo plazos, y llegado el momento se tornarán en peligrosas.

Las caídas de las últimas sesiones han sido muy rápidas y profundas pero todavía no han alterado las tendencias de largo plazo. Aunque estas caídas han precipitado a los índices a posiciones técnicas delicadas y sí han infligido daño a las pautas de corto y medio plazos.

Las bolsas USA muestran lecturas de cierta sobre venta en plazos cortos.

DOW JONES, diario.

Además de los indicadores y osciladores anunciando sobre venta, los datos internos también reflejan un ajuste importante, tras las divergencias acumuladas durante semanas que anticiparon peligro y vaticinaron corrección.

El número de valores que ha acompañado a los índices a máximos, por ejemplo, ha sido menguante durante meses, típica situación de divergencia interna advirtiendo riesgo, y se ha desplomado con las caídas de los últimos días.

S&P500 vs ACCIONES > mm 200 sesiones

El fenómeno FAANG ha sido responsable de buena parte de las subidas de los índices, su gran peso ha contrarrestado la debilidad de la mayoría de valores que componen los índices y muy particularmente la fortaleza mostrada por el sector donde cotizan, el tecnológico, vean gráfico:

NASDAQ-100 semana.

Así, las lecturas alcanzadas por indicadores/osciladores y datos internos, sólo el 25% de valores del SP500 cotiza sobre su media de 200 sesiones, sugiere posibilidad de rebote de las cotizaciones.

Este esperado rally es crítico y su fortaleza, internos y niveles alcanzados determinarán la capacidad de la tendencia alcista del mercado para sobrevivir o bien si el mercado se adentrará en una nueva tendencia, bajista.

Los techos de mercado de largo plazo requieren tiempo, se trata de procesos que lanzan advertencias con antelación a las quiebras definitivas de tendencias.

La estrategia orientada a aprovechar la debilidad de las bolsas, como otras muchas basadas en análisis varios y Teoría de Opinión Contraria, se ha comportado muy bien.

Con un riesgo máximo asumido inferior al 2% ha conseguido una rentabilidad del 12% en pocas sesiones.

SDS diario

La postura actual frente a la estrategia es…. reservada en atención a los suscriptores, quienes también han podido capitalizar estrategias orientadas al sector metales, una de ellas sugerida con la principal empresa minera extractora de ORO, Barrick Gold -ABX-, cuya evolución arroja una rentabilidad del 22% en pocas semanas, vean gráfico de evolución:

ABX diario

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta