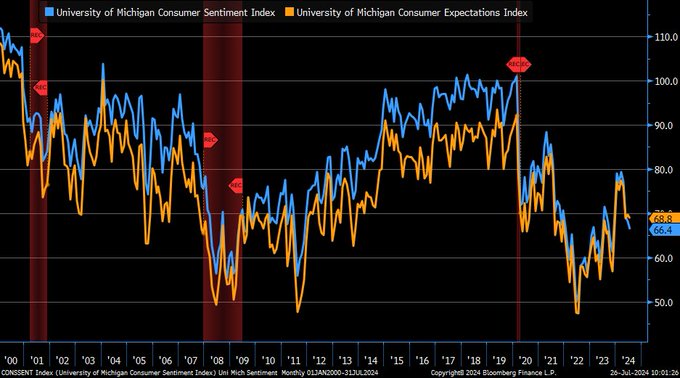

La confianza del consumidor de la Universidad de MIchigan, publicada el viernes, apenas experimentó cambios respecto al dato de junio.

CONFIANZA CONSUMIDOR UNIVERSIDAD MICHIGAN

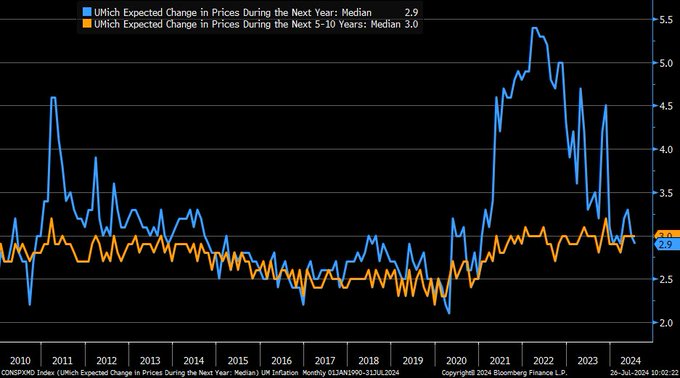

Mientras que los mercados y expertos celebran la caída de la inflación y reducción de las presiones de precios, descontando por ello que la FED iniciará rápidamente el proceso de bajada de tipos, las expectativas de largo plazo sin embargo continúan elevadas de tono.

Según esta última encuesta de la Universidad de Michigan, las expectativas de inflación a un año quedaron sin cambios en el 2.9% y a 5 años aumentaron ligeramente hasta el 3%

EXPECTATIVAS DE INFLACIÓN UNIVERSIDAD DE MICHIGAN.

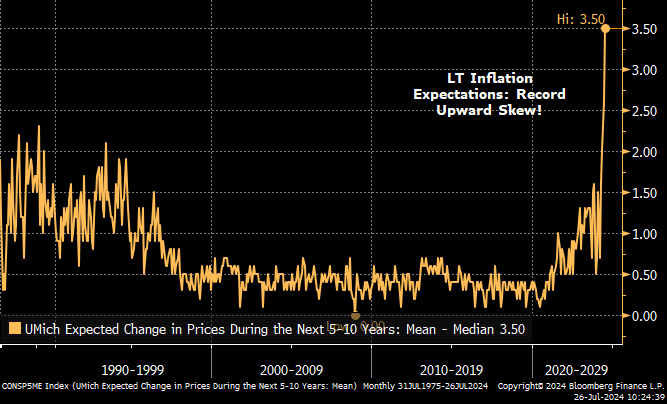

Sin embargo, la mediana de expectativas de inflación a largo plazo se ha disparado…

MEDIANA EXPECTATIVAS INFLACION A LARGO PLAZO.

… unas expectativas que pueden estar alejadas de la realidad pero decididamente influidas por el gran impacto que ha tenido y continúa teniendo la inflación sobre sus finanzas, capacidad de gasto e incluso sobre la posibilidad de llegar a fin de mes de millones de familias.

La inflación está matando a las clases bajas.

Las expectativas de inflación del consumidor están basadas en criterios quizá poco técnicos pero reflejan la evolución pasada y también presente de los precios y su impacto en la economía familiar.

La cesta de la compra continúa muy cara y empobreciendo cada vez a más gente, quienes tienen mejores ingresos afrontan situaciones menos desesperadas pero también sufren el alza de precios que detraye recursos, capacidad de gasto y reduce el bienestar económico además del potencial del consumo.

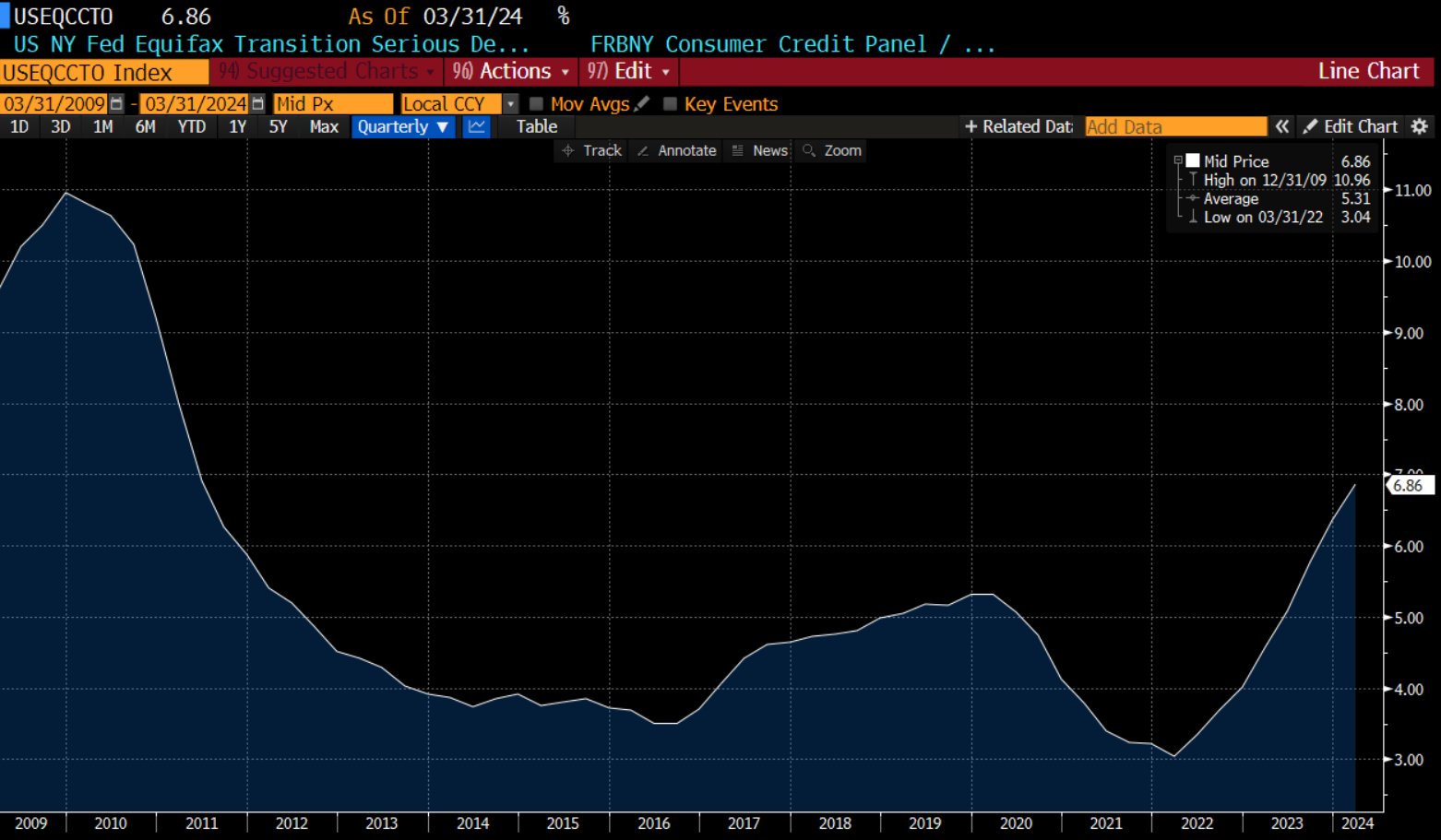

La capacidad de los consumidores para cumplir sus compromisos de deuda y pagar las cuotas de los créditos en tiempo y forma está debilitándose rápidamente; la morosidad en tarjetas de crédito se ha disparado hasta niveles desconocidos en 12 años y el impago de créditos al automóvil está creando la mayor reposesión (entrega del coche al acreedor) registrada en años también:

TASA DE MOROSIDAD EEUU

Con estos mimbres, este martes y miércoles se celebra la reunión del FOMC -Comité de Mercados Abiertos de la Reserva Federal-, los expertos y mercados de futuros monetarios descuentan que todavía no habrá cambios en política monetaria, apuntan a la reunión de septiembre como fecha para la primera bajada de tipos.

Algunos tramos de la curva de tipos se están positivizando, el diferencial entre los tipos a 2 y 30 años ha alcanzado el nivel más alto desde 2022.

DIFERENCIAL TIPOS 30 vs 2 AÑOS, EEUU

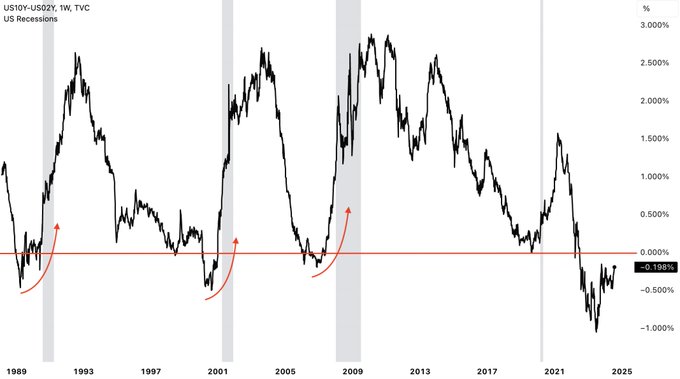

El diferencial entre los tipos a 2 y 10 años sigue la misma estela y se aproxima peligrosamente a la neutralidad, ha lancanzado el nivel más elevado desde junio de 2022.

DIFERENCIAL TIPOS 10 vs 2 AÑOS, EEUU

Se aproxima peligrosamente porque la historia evidencia que cuando la curva de tipos (observada desde el diferencial a 2 y 10 años) se positiviza, es decir los tipos de corto plazo pasan a ser más bajos que los de largo plazo, la economía tarde o temprano entra en recesión.

DIFERENCIAL TIPOS A 2 Y 10 AÑOS vs RECESIONES, EEUU.

Así, hoy comienza una semana que viene cargada de eventos, datos y noticias importantes para los mercados.

Además del encuentro de la FED, preisiblemente no rebajarán tipos pero sí pueden comunicar la rebaja para septiembre y provocar la misma reacción de los mercados, al alza, continuará la publicación de resultados empresariales y está prevista lapublicación de na batería de datros macro relevantes.

El 40% de las empresas del S&P500 reporta resultados esta semana, incluidos grandes como Apple, Microsoft, Amazon o Meta.

Hasta la fecha, la presentación de resultados está batiendo expectativas, como siempre sucede gracias al habitual juego expectativas-realidades de Wall Street tantas veces aquí explicado para provocar reacciones positiva de las cotizaciones independientemente de la evolución de las cuentas corporativas.

Pero, sin embargo, la evolución de los ingresos está decepcionando seriamente y se encuentra en los peores registros desde el cuarto trimestre de 2016.

Los ingresos reflejan la evolución orgánica y real de las cuentas, mientras que la contabilidad refleja la realidad junto con los ajustes creativos ad hoc para mostrar la imagen deseada.

BENEFICIOS E INGRESOS CORPORATIVOS EN % RESPECTO A EXPECTATIVAS

Las bolsas se movieron al alza en la jornada del viernes, recuperaron niveles tras los descensos de las sesiones previas y aunque el rebote fue intenso, Nasdaq +1.03% SP500 +1.11% y Dow Jones +1.64%, aún no se aprecian cambios significativos en el desarrollo de pauta.

El Nasdaq repuntó desde su directriz de tendencia con origen en los mínimos de octubre 2023 alcanzados con niveles de sobreventa acusada de corto plazo.

NASDAQ-100, 60 minutos.

El SP500, también rebotó al haber alcanzado el objetivo inicial que señalamos en posts previos, en la zona 5.400 puntos, pero su aspecto técnico ha quedado más deteriorado que el del Nasdaq después de haber perforado en días anteriores la diretriz alcista que venía respetando desde los mínimos de octubre.

S&P500, 60 minutos.

DOW JONES, 60 minutos

En Europa las bolsas amagaron con perforar referencias de control en la sesión del jueves, de repente surgió un estirón al alza suficiente para alejar la cotización de la zona de peligro, por ahora.

El DAX barrió barrió posiciones en una típica trampa bajista pero el rebote todavía no ha tenido la entidad suficiente para confiar en la continuidad alcista.

En tanto que el DAX cotice por debajo del trazo verde señalado en el gráfico siguiente, la posibilidad de recaída es considerable.

DAX-40, 60 minutos.

EUROSTOXX-50, 60 minutos.

IBEX-35, 60 minutos