A escasas horas del final de la reunión del FOMC, esta tarde a las 20:15 hora española anunciarán el resultado, el Sr Timiraos lanza un tweet afirmando que previsiblemente hoy no habrá subida de tipos pero que lo importante será analizar cuántos miembros del FOMC apuestan por subidas en el cuarto trimestre o si prevén menos recortes de tipos en 2024 (how higher for longer?).

- «This is likely to be the first FOMC meeting of the current hiking cycle where the Fed neither raises rates nor revises up its forecast for the peak rate. What to watch: • How many officials pencil in a Q4 hike? • Do they see fewer cuts in ’24?»

El consenso de expertos así como las cotizaciones implícitas del mercado parecen tener descontado que hoy efectivamente no habrá subida de tipos, quedarán en el 5,5% actual, aunque lo mas relevante será el contenido y tono del comunicado.

Subir tipos en tono «dovish», como hizo el BCE la semana pasada, puede pasar desapercibido por los mercados, especialmente cuando se esperaba la subida de 0.25 puntos que luego se materializó.

Otra cosa es mantener tipos pero entonar un relato «hawkish», dejando sembrado un contexto de incertidumbre para próximas reuniones. Veremos!.

Los mercados de deuda, por el momento, continúan descontando mayores alzas y ayer de nuevo subieron todos los tramos de la curva alcanzando rentabilidades máximas en más de una década. El bono a 10 años no registraba una rentabilidad tan alta desde 2007.

En este contexto y considerando el de los mercados de riesgo y su relación con la renta fija, analizamos cada vez más estrechamente el comportamiento de la deuda en Estados Unidos. Ahora que existe una gran mayoría del sentimiento y posicionamiento bajistas en cuanto al precio de los bonos se refiere (por opinión contraria es positivo), se observan claras divergencias alcistas en distintos plazos, la pauta parece estar en la última fase de su recorrido…

T-BOND, mensual.

… o la estacionalidad apunta a una recuperación de los precios en la recta final de año.

ESTACIONALIDAD MENSUAL T-BOND.

Todavía no ha llegado el momento de comprar aunque según lo visto y también las explicaciones incluidas en el post de ayer, ese momento se aproxima y cuando sea detectado compartiremos interesantes estrategias de riesgo verdaderamente bajo y limitado.

Si la tendencia bajista del precio de los bonos continúa y retrasa el momento de comprar, siempre posible, hasta 2024, entonces este año se producirá un hito al encadenar 3 años consecutivos de caídas de precio, nunca antes registrado, según datos recopilados desde el año 1.928.

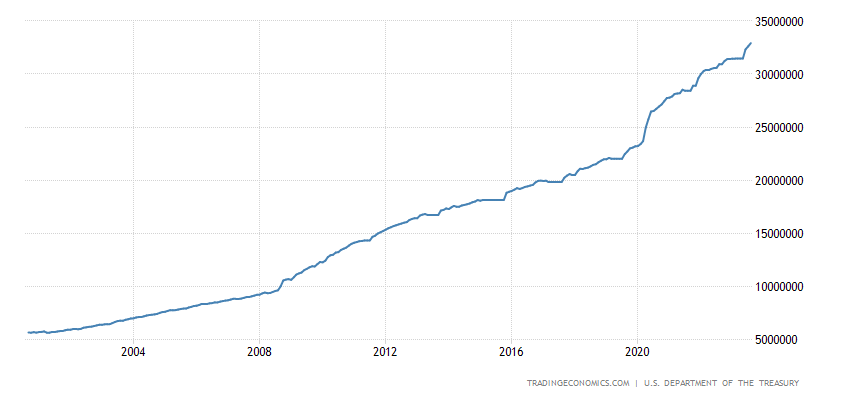

El Tesoro americano está inundando el sistema con voluminosas emisiones de deuda, para cubrir los disparatados déficits y equilibrar las cuentas tras el parón de emisiones que se produjo en primavera como consecuencia de haber alcanzado el límite de deuda.

En junio, sus majestades fiscales USA decidieron dejarse aún más margen para gastar, para incurrir en déficit mayores y aumentar la deuda, suspendieron los efectos del límite estatutario de deuda hasta enero de 2025 y, acto seguido, entre junio y septiembre el Tesoro ya ha emitido más de UN BILLÓN de dólares y tiene previsto algo similar para los próximos meses.

La deuda USA total ha rebasado la barrera de los $33 billones y la rapidez o verticalidad del aumento es verdaderamente impresionante, lo peor es que continuará.

DEUDA EEUU.

De cara a la eventual estrategia comentada de compra de deuda, será muy importante analizar el desglose de esas emisiones ya que cuanto mayor sea el plazo y coloquen más Treasuries que T. Bills, menos interés suscitará la citada estrategia de compra.

Un escenario «Higher for longer» es definitivamente contrario a la compra de deuda pero un soft landing aparatoso o una recesión económica pueden cambiar las tornas y suponer un incentivo.

Cuando las constantes alusiones a probables episodios de «soft landing» han inundado los comunicados de las empresas, expertos y sus presentaciones, generalmente han anticipado la llegada de recesiones económicas.

Las decisiones de la FED tienen gran importancia e impacto sobre las cotizaciones de los mercados secundarios de deuda, las alzas de tipos oficiales no sólo afectan a los FED FUNDS sino también el resto de activos de deuda cotizados en el mercado.

Es previsible que la FED hoy no suba tipos pero si la inflación continúa presionando al alza en el próximo futuro, como es probable por el efecto calendario o por las fuertes subidas del crudo y de sus derivados o de los alimentos, entonces cabe un nuevo alza de tipos para la siguiente reunión del FOMC, los días 31 de octubre y 1 de noviembre.

La última subida de tipos puede haber sido la efectuada en julio o bien puede que sea en la siguiente reunión, en tal caso comenzarán los efectos sobre las bolsas y los mercados de deuda.

Tradicionalmente, cuando la FED realiza el último movimiento de tipos en sus ciclos de alzas, se produce también un punto de inflexión en el ciclo de la rentabilidad de los bonos.

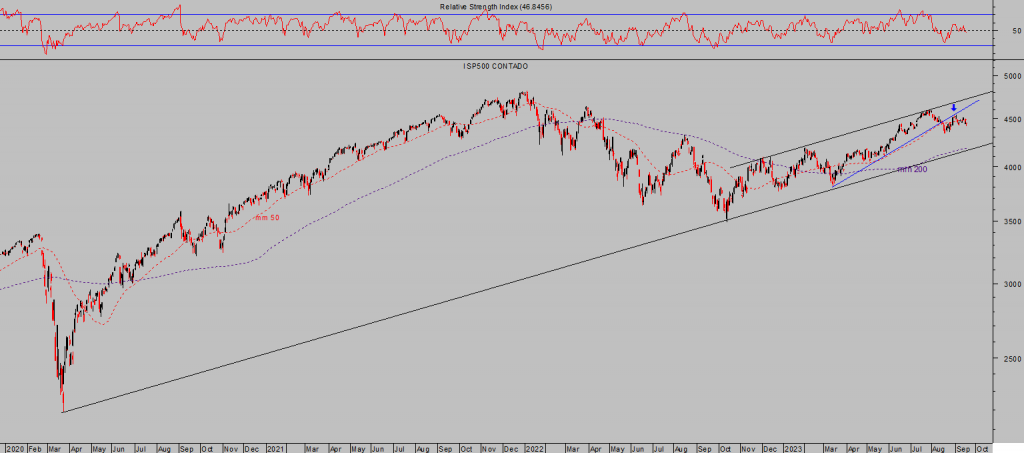

Las bolsas cedieron terreno en la jornada de ayer, fue de menos a más para cerrar con los índices abajo alrededor de un -0.30%, inmersas en el periodo estacional más flojo del año y desplegando una pauta técnica sin gran definición pero apuntando a la baja como mejor escenario de cara al corto plazo.

S&P500, diario.

Mantenemos abiertas y en vigilancia distintas posiciones (estrategias reservadas para suscriptores) orientadas a capitalizar cualquier tramo bajista que puedan desplegar las bolsas.

DES2, diario

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta