La reforma del sistema de salud implantada por la administración Obama, está mostrando su cara más oculta, asomando en forma de presiones salariales. Los costes laborales unitarios están creciendo, incluso por encima de la tasa de inflación, debido a la obligatoriedad de aumentar los gastos corporativos destinados a programas de cobertura privada de salud.

De esta manera, las posibilidades de mejora de los márgenes y beneficios empresariales se minoran por el incremento del coste laboral, a menos que las empresas eventualmente trasladen a precios las subidas de costes

Impulsarían entonces presiones inflacionsitas pero siempre a costa del consumo.

Subidas de precios incidirían negativamente en el consumo, las cuentas de resultados se verían afectadas desapareciendo cualquier intento de mejora de beneficios.

En esta tesitura, no se espera ningún traslado de costes a precios, aún!

La precariedad laboral, escasa inversión productiva y estancamiento de los salarios de los últimos 15 años son factores que apenas dejan margen al consumidor para aumentar la demanda y si los precios suben, tendrán que consumir menos.

Por tanto, el incremento de los costes laborales se debe más al aumento de la partida de salud que de los salarios, lamentablemente, y una caída de beneficios podría generar aún mayores recortes de salarios.

Los esfuerzos de los últimos años para incentivar y despertar la demanda y reconducir la situación económica han incidido también en una mejora de la confianza del consumidor, en la medida de lo posible, aunque en los últimos 15 meses manifiesta deterioro.

CONFIANZA DEL CONSUMIDOR USA

Un deterioro que explica en parte el estancamiento de las Ventas, consecuente aumento de inventarios, caída de las ventas de autos… y en definitiva la ralentización económica de los últimos trimestres, vean la evolución trimestral del PIB USA.

PIB TRIMESTRAL USA

Hoy se publica uno de los datos macro que más volatilidad genera en las bolsas, con menor sentido al tratarse de un indicador atrasado. Se trata del Paro USA de abril, para el que las expectativas del consenso proyectan una tasa inalterada respecto del mes anterior, en el 5%, y creación de 190.000 puestos de trabajo.

Los datos preliminares presentados esta semana han decepcionado, los de Creación de Empleo Privado facilitados el miércoles por la ADP fueron 156.000 o cuarenta mil por debajo de expectativas (la peor lectura en 3 años) y las Peticiones de Subsidio al Desempleo, ayer publicadas, también defraudaron al subir 15.000 más de lo esperado hasta 274.000.

Según informa Challenger, Gray & Christmas, las empresas USA han despedido a 65,141 trabajadores en abril, acumulado del año en 250.000 despidos, y situando el número de nuevos parados en máximos de hace 7 años.

La respuesta del mercado al dato del paro siempre es una incógnita, ahora quizá mayor porque un mal dato podría invitar a la FED a posponer incluso la casi descontada subida de tipos de junio, pero suele ser violenta.

Casi el 50% de los expertos descuenta que no habrá ninguna subida de tipos en todo 2016.

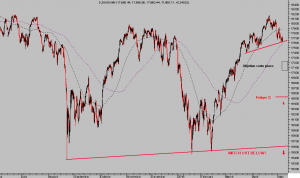

En cualquier caso, la posición técnica de los índices es delicada. Independientemente de un muy posible repunte en precios tras los datos de Paro de hoy, el escenario más probable es eventualmente correctivo.

DOW JONES 60 minutos

La impresionante recuperación de las últimas semanas, el Dow ha acumulado un +17% en sólo 11 semanas, ha generado enorme frustración en el sentimiento de los distintos agentes del mercado.

Por una parte, según la publicación semi anual de Barron’s denominada «Big Money Poll», las lecturas alcistas del mercado son las más bajas en sus 20 años de historia: «The current reading is perhaps one of the least bullish in the poll’s more than 20-year history…»

Por otra, de acuerdo con análisis de Gallup, los inversores USA mantienen en cartera el nivel más bajo de acciones de los últimos 19 años: «fewer Americans hold stocks than at any time in decades, covering 19 years of polls».

Además, la última encuesta de la AAII manifiesta una coyuntura inusual tras semejante rally, quizá uno de los rallies de la historia que menor expectación ha despertado entre los inversores. Vean la posición y perspectiva actual de los pequeños inversores:

- Alcistas: 22.33%

Neutral: 47.33%

Bajistas: 30.34%

En el pasado mes de enero, con el mercado en mínimos tras caídas de casi el 20%, el sentimiento alcista cayó hasta 17.9%, el nivel mas bajo desde 2.009… y a continuación comenzó el rebote en las cotizaciones.

Pero hoy, las lecturas de sentimiento son anormales con el mercado en zona de máximos y tras un fuerte rally, también son lecturas deprimidas respecto de su media histórica, adjuntada a continuación:

- Alcistas: 38.6%

Neutral: 31.2%

Bajistas: 30.3%

El apuntalamiento del mercado e intervención de las » manos negras» está distorsionando todo y causando fenómenos extraños.

Frente al pequeño inversor, por contra, se encuentran las conocidas » manos fuertes» o grandes inversores.

El nivel de efectivo que mantienen los fondos de inversión en caja se sitúa por debajo del 5%, en zona de mínimos históricos, denotando confianza de los grandes gestores por las posibilidades alcistas.

El apalancamiento o Margin Debt también merodea niveles máximos históricos, reflejando gran optimismo de fondo entre los inversores… en uno de los momentos de mercado más arriesgados, como suele suceder.

El problema al que se enfrentan ahora las manos fuertes es de distribución, encontrar demanda (como de costumbre de las manos débiles) dispuesta a comprar las acciones acumuladas.

Demanda retail suficiente para venderles las acciones disimuladamente y tratando de afectar lo menos posible a las cotizaciones, deben vender antes de que caiga el mercado… difícil tarea!.

O bien, atarse los machos y en un intento por «proteger» las carteras, salir vendiendo de igual manera aunque sin la presencia de la demanda retail, provocando un fuerte ajuste de cotizaciones. Veremos!

Las distorsiones provocadas en los mercados, por sus majestades monetarias apuntaladoras, afectan en multitud de aspectos y se acumulan cada día.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta