La semana pasada el Nasdaq registró de nuevo máximos históricos y elevó el indicador de fuerza relativa -RSI- ligeramente por encima de la barrera de los 80 puntos.

Superar 70 es considerado sobrecompra, contrariamente caer por debajo de 30 sobre venta, y supone una advertencia de aumento de la posibilidad de corrección que se hace muy real cuando alcanza 80.

Estudiando el comportamiento del Nasdaq en los últimos 7 años, cuando su índice de Fuerza Relativa ha rebasado el nivel 80, se oberva que siempre ha antecedido correcciones de distintoo grado, desde la más comedida del -3.4% hasta la más dura del -30.5%.

Desconozco, como todo el mundo, si el techo del ciclo alcista está cerca de los niveles alcanzados o si ha sido el registrado el martes pasado.

NASDAQ-100, semana

Lo cierto es que el ciclo está muy avanzado, el sentimiento y posicionamiento de los inversores es demasiado optimista y complaciente, que los técnicos y desarrollo de pauta alertan de diversos excesos y divergencias de medio y largo plazo o que el panorama macro se está debilitando.

El bajo nivel de efetivo que mantienen los gestores de fondos en sus carteras gestionadas, en zona de mínimos históricos <4%, o el ínfimo nivel de posicones cortas abiertas contra acciones y también contra los ETFs del SP500 y del Nasdaq (gráfico siguiente) manifiestan confianza plena de los inversores en que el mercado alcista continuará. FOMO.

POSICIONES BAJISTAS ABIERTAS CONTRA ETFS SP500 Y NASDAQ

También es cierto que la tendencia principal continúa siendo alcista y que los techos de mercado no suelen producirse en forma de pico, los suelos sí, más bien las pautas de formación de techo y cambio de tendencia estructural necesitan tiempo para su desarrollo, tiempo medido en semanas o meses y no sólo en días.

S&P500, mensual

El comportamiento normal del mercado en zona de techo tiende a ser pesado y lento, aunque se puede esperar un pico y rápido desplome a la baja en picado cuando surge un evento inesperado o catalizador del pánico, como puede ser un shock geopolítico, sanitario, económico, crisis de mercado, etc…

El techo de marzo de 2020 fue un ejemplo de shock y techo en forma de pico, provocado por la pandemia.

El análisis del desarrollo de pautas de los índices, análisis técnico y del entorno general de mercados serán claves y últimos testigos para anticipar el verdadero cambio de tendencia que se avecina para próximas fechas

Además del análisis de las pautas y análisis técnico en general, posicionamiento, estacionalidad, sentimiento, etc.., la inflación será el dato macro más importante a seguir desde la óptica fundamental.

De su evolución dependerán las decisiones de política monetaria y nivel de los tipos de interés.

Si los datos de inflación avanzan positivamente se reforzarían las expectativas de bajadas de tipos y reactivaría los mercados de renta fija y variable, bonos y bolsas.

En ese sentido este viernes es un día importante, se publica el dato de inflación preferido de las autoridades monetarias, Personal Consumption Expenditures -PCE-.

El consenso proyecta una leve subida de una décima en el mes de mayo y ligera caída de la tasa interanual. Un dato así resultaría positivo para el modo Risk On de los activos de riesgo y susceptible de originar un repunte de las cotizaciones.

Repunte que, por otra parte, estaría en línea con las posibilidades estacionales del mercado en el corto plazo.

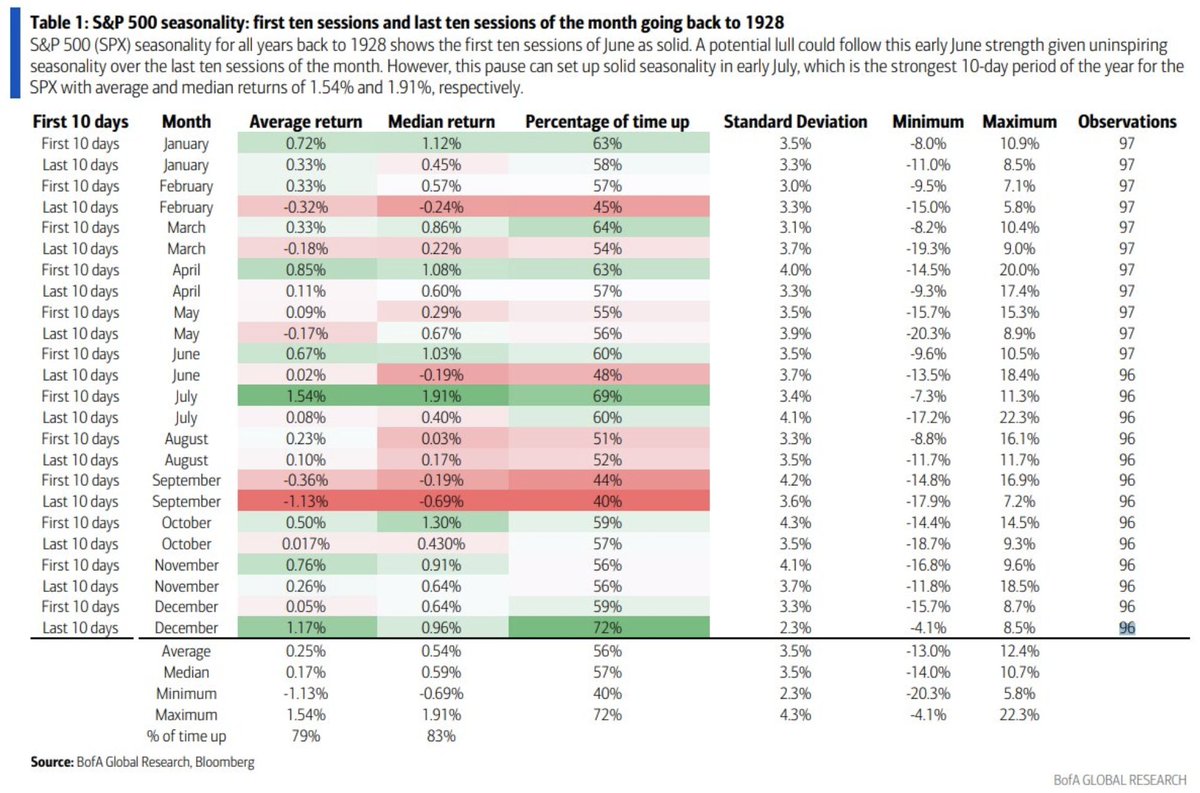

La primera decena del mes de julio es uno de los periodos estacionales más favorableS del año para las bolsas, con una media (según cálculos desde el año 1928) de revalorización del +1.54%.

ESTACIONALIDAD S&P500

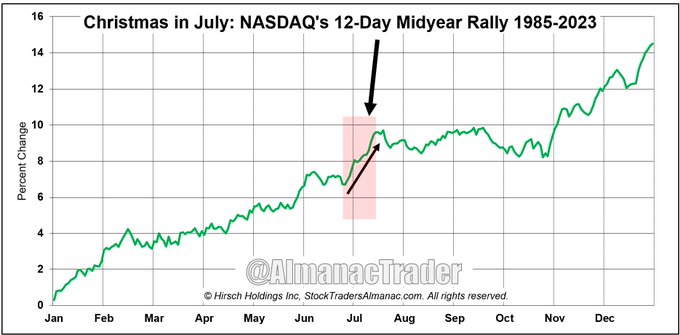

En el caso del Nasdaq, el “rally de verano” o alzas estacionales de los primeros compases del mes de julio generan una rentabilidad media del 2.5%.

ESTACIONALIDAD NASDAQ

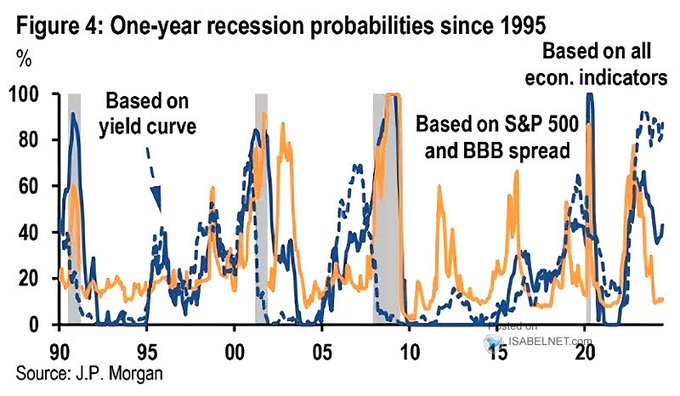

Además de la inflación, la evolución del empleo (vulnerable y explorada en detalle en post de ayer) o el comportamiento de los indicadores de actividad están siendo cada vez más relevantes. Su evolución está en general decayendo y las previsiones de PIB para próximos trimestres también.

La curva de tipos continúa advirtiendo peligro, los indicadores adelantados también (última actualización analizada en post de ayer) pero aún existen testigos que mantienen baja la probabilidad de asistir a una recesión, como es el mercado de renta fija corporativa.

Los diferenciales de tipos están en zona de mínimos, sugiriendo tranquiidad y complacencia de los inversores hacia la deuda corporativa, incluso aunque no sea deuda calificada de calidad.

Así las cosas, el tropiezo del Nadaq y SP500 en las últimas sesiones puede tener próximo su fin y con permiso del dato de inflación del viernes PCE y sobre la base de que los índices no perforan antes referencias técnicas de control importantes…

S&P500, 60 minutos.

… entonces cabe esperar un “último hurra” o rebote de las cotizaciones durante las primeras dos semanas de julio aproximadamente.

En tal caso, el SP500 podría tratar de dirigirse hacia la zona de los 5600 puntos y, de momento, poco más!.

Pero después, nuevamente regresarían al mercado nuevas tensiones y brotes de volatilidad.

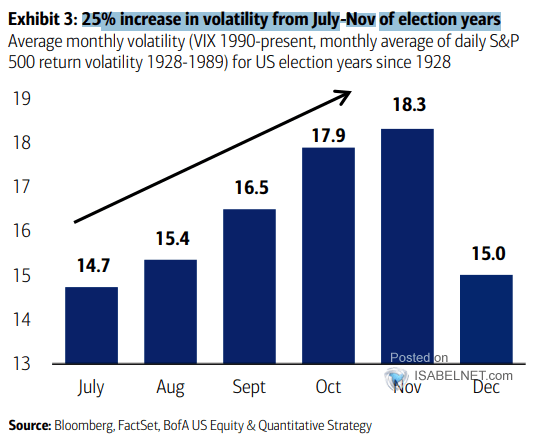

Según la estacionalidad mensual del índice de volatilidad implícita del SP500 -VIX-, en años presidenciales tiende a subir en respuesta al aumento de la incertidumbre que entraña un eventual cambio de gobierno.

Alzas de volatilidad que dan comienzo en los meses de julio de los años electorales y suelen simultanear con caídas de los índices.

VOLATILIDAD VIX JUN-DIC AÑOS ELECTORALES EEUU.

Ayer el Nasdaq cerró la sesión con caídas del 1.01%, empujado por Nvidia que cayó un -6.7% y que a su vez arrastró al sector semiconductores. El SP500 también descendió aunque en menor medida, -0.31%, y el Dow Jones consiguió zafarse de las ventas y recuperó un +0.67% alcanzando importante referencia de control que venimos señalando en los últimos posts como nivel a vigilar.

Si lo supera, se abrirá camino para tratar de conquistar nuevos máximos históricos.

DOW JONES, 60 minutos.

El sector de la tecnología y particularment el de semiconductores han proporcionado muchas alegrías en llo súltimos meses pero han subido en vertical y generado cierto mal de altura entre los inversores.

La imagen técnica del sector «semis» no es la más propicia para aumentar ponderación ni exposición, más bien al contrario y el comportamiento de los insiders con sus acciones propias en las últimas sesiones lo corrobora, está siendo netamente vendedor.

SEMICONDUCTORES -SOX-, semana.

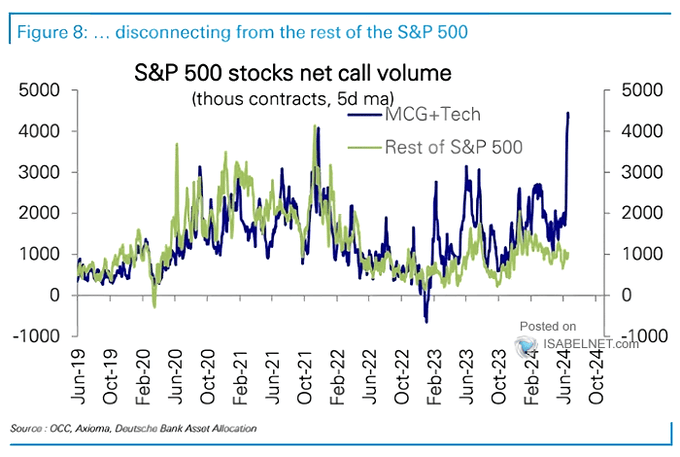

Mientras tanto, los inversores continúan entusiasmados y comprando a manos llenas, también a través de opciones. El volumen de compra de opciones CALL sobre las gigantes tecnológicas se ha disparado y ha alcanzado máximos históricos, prudencia!.

CONTRATACIÓN OPCIONES CALL MEGA CAP vs SP500.

Cuando las denominadas manos débiles están eufóricas comprando y las manos fuertes venden, es momento de reflexionar sobre el riesgo, suele ser un combinado fatal para la rentabilidad de los activos.

El verano suele desconectar a los inversores del mercado, muchos salen de vacaciones y descuidan las inversiones esperando retomar a la vuelta pero es frecuente que se produzcan correcciones en la nocturnidad de agosto y el entorno de mercados aconseja cautela.

Este verano ha comenzado con trazas de ser movido y previsiblemente vendrá cargado de oportunidades en distintos sectores y en las dos direcciones del mercado (al alza y a la baja) que aprovecharemos a través de sencillas estrategias de riesgo muy bajo y controlado.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com